公允价值计量投资性房地产的影响探究——以金融街公司为例

2013-08-12杨来咪

杨来咪

(中南财经政法大学会计学院,湖北 武汉430073)

一、投资性房地产定义及特征

投资性房地产,指的是为赚取租金或资本增值,或两者兼有而持有房地产,其特点是应当能够单独计量和出售。将某个项目确认为投资性房地产,首先应当符合投资性房地产的概念,其次要同时满足下列条件:

(一)与该投资性房地产相关的经济利益很可能流入企业

与投资性房地产有关的经济利益包括用于出租的房地产的租金收入,或者用于资本增值的房地产的增值收益。企业确定投资性房地产产生的经济利益是否很可能流入企业,需要进行职业判断,判断时需要考虑相关市场因素的变化。

(二)该投资性房地产的成本能够可靠地计量

取得投资性房地产时,应当按实际成本进行计量。成本不能可靠计量,就无法予以确认。

(三)该投资性房地产为可靠房产商提供

二、投资性房地产公允价值的运用现状

截至2011年4月,我国沪深两市共计2129家上市公司,其中833家上市公司拥有投资性房地产,其中27家公司采用公允价值计量,与2009年相比仅新增1家上市公司由成本计量模式变更为公允价值计量模式,采用公允价值计量的公司仍然寥寥无几。我国设有投资性房地产科目的上市公司自2007年现行准则执行起有关计量模式变更情况如下:

表一 投资性房地产公允价值运用现状

可见在我国上市公司中投资性房地产公允价值计量模式并未被广泛采用,究其原因在于以下几种:首先,采用公允价值计量的条件较严格;其次,在房价出现波动的情况下使得投资性房地产公允价值的变化将加大净利润的波动幅度,容易误导投资者、债权人等众多利益相关者,间接影响企业的市场形象及其股票价格;再次,公允价值取得成本较高;同时税赋可能增加。

基于以上的理由,上市公司可能出于稳健的考虑而放弃采用公允价值模式对投资性房地产进行计量。而这样的结果显然与准则制定的初衷相违背,要使这种状况得以改变,就必须对投资性房地产公允价值计量模式进行改进。

三、投资性房地产成本计量模式与公允价值计量模式的比较

(一)适应条件的比较

企业对投资性房地产进行后续计量通常采用成本计量模式,但是若同时满足两个条件可采用公允价值模式计量:一是投资性房地产所在地有活跃的房地产交易市场;二是企业能够通过从活跃的房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息。

(二)对会计信息质量影响的比较

投资性房地产采用成本计量模式使会计信息质量更可靠。因为它反映了客观事实,并且具有可验证性,向投资者及债权人提供的信息更相关。同时也大大提高了我国上市企业的会计信息与境外市场的可比性。但是公允价值计量不可避免地带有主观性,其波动性又使年报会计信息的可靠性程度降低。

(三)会计核算方法的比较

采用公允价值计量模式进行后续计量的企业,不对投资性房地产计提折旧或进行摊销,应当以资产负债表日投资性房地产的公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入公允价值变动损益。

在成本计量模式下,应当按照固定资产或无形资产的有关规定,对投资性房地产进行后续计量,计提折旧或摊销;存在减值迹象的,还应当按照资产减值的有关规定进行处理。

四、案例研究

(一)金融街简介

金融街控股股份有限公司(股票代码:000402),是一家以商务地产为主业的大型国有控股公司,2000年在深交所上市。

截止到2012年末,公司总资产达到700亿元,净资产约198亿元,累计开发面积超过千万平方米,其中商务地产比例超过70%。目前,金融街控股股份有限公司拥有14家全资及控股子公司,分别在北京、重庆、天津、惠州等地投资并开发房地产项目。

2008年3月31日由公司董事会研究决定:从2008年1月1日起,对公司拥有的投资性房地产采用公允价值进行后续计量。

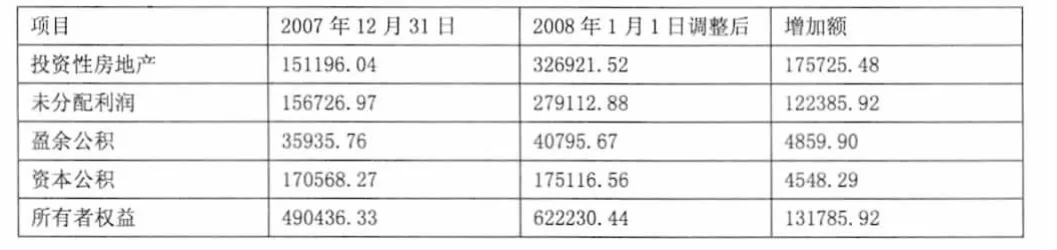

(二)公允价值计量投资性房地产对资产负债表的影响

1.追溯调整对合并资产负债表的影响。

表二 追溯调整对合并资产负债表的影响

由此可见,公司在转变为公允价值计量模式后,投资性房地产价值大幅增加,从而资产总额大幅增加,增加部分占到资产总额的11.25%。同时,由成本模式转变为公允价值计量模式还要通过调整期初留存收益对所有者权益进行追溯调整,这项调整对所有者权益的影响比例为21.18%。

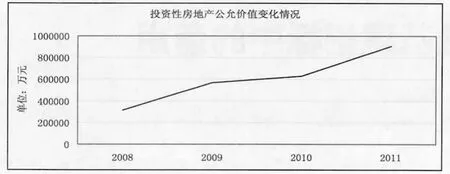

2.对2008 年~2011 年合并资产负债表的影响。

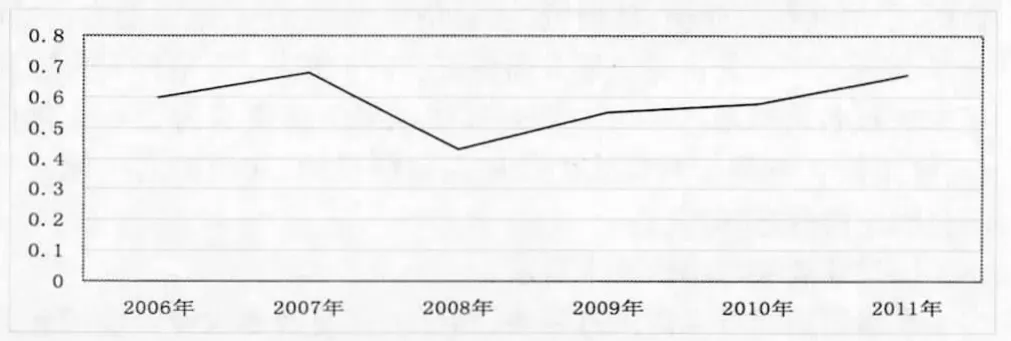

采用公允价值计量需要每年年底对房地产价值重新估值,从2008到2011年投资性房地产公允价值变化情况如下,这种变化影响了资产总额。

图一 投资性房地产公允价值变动情况

(三)公允价值计量投资性房地产对利润表的影响

1.追溯调整对利润表的影响。根据金融街2008年年报,2007年末利润总额调整前为l11902.25万元,调整后为281563.34万元,增加169661.09万元,为投资性房地产公允价值变动导致,增长幅度高达251.62%。笔者认为,投资性房地产不再计提折旧,也可以减少费用,达到增加利润的目的。在考虑不计提折旧1143.34万元、不计提摊销645.16万元以及对所得税的影响后,调整2008年期初留存收益,对2007年末合并净利润影响数为17884915.64元。

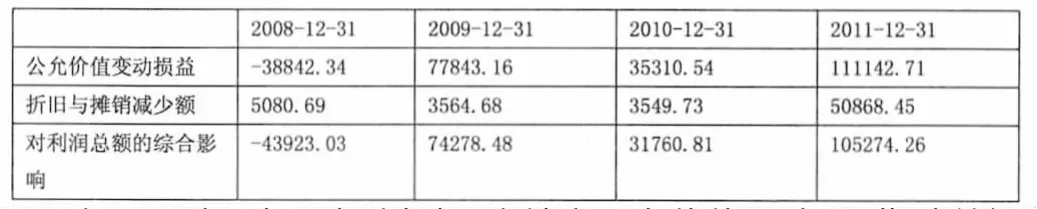

2.对2008 年~2011 年利润表的影响。采用公允价值计量模式后需要每年对房地产价值进行重估,公允价值与账面价值的差额计入公允价值变动损益,同时在成本计量模式下的折旧与摊销不再需要考虑。

表三 公允价值计量对2008年~2011年利润表的影响

在2008年,由于金融危机,房地产公允价值下跌,因此对利润总额的影响为负,但在09、10以及11年,公允价值计量模式对利润总额都有正的效应。

(四)公允价值计量投资性房地产对财务指标的影响

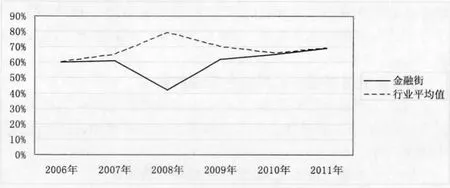

1.对资产负债率的影响。

图二 金融街资产负债率

由上图可见,采用公允价值计量后,金融街的资产负债率有明显改善。

2.对每股收益的影响。

图三 金融街每股收益

由上图可看出,金融街的每股收益在2007~2008年呈现下降趋势,行业排名从2006年的第二名下滑至2008年的第32名,因此公司可能需要利用公允价值对财务报表的利好影响遏止这种下滑趋势。事实证明,公司已达到这一目的。变更会计政策后,2007年较2006年有较大提高,2008的下降是由于房价波动导致公允价值损失造成,而房价小幅下跌后必然上涨,2009年~2011年的回升就是很好的证明。

(五)金融街公司公允价值计量投资性房地产的应用动机

1.客观因素分析。金融街公告披露的变更理由:“采用公允价值对投资性房地产进行后续计量是目前国际通行的成熟方法,可以更加真实客观的反映公司价值,有助于广大投资者更全面地了解公司经营和资产情况。采用公允价值对投资性房地产进行后续计量具备必要性。”因此,采用公允价值计量符合准则的要求,是大势所趋。

2.主观因素分析。一是改善经营业绩。从ROE的角度看,金融街公司2006年加权净资产收益率为21.73%,2007年下降到17.2%,公司利润出现下滑,管理层很可能甘愿承担风险对投资性房地产采用公允价值计量模式,提升净利润,使财务指标更为乐观。

从每股收益的角度看,尽管金融街每股收益一直处于较高水平,但是近五年来其每股收益呈下降趋势,行业排名也从2006年的第二名下滑至2008年的第三十二名,因此公司可能需要利用公允价值计量模式对财务报表的利好影响来止住这种下滑趋势。

二是提升企业的相关财务指标,帮助企业进行更好地融资。公司自2008年对投资性房地产采用公允价值计量属性后,使得公司的资产价值和资产负债率得到提升,改善了净利润,有利于其通过增发股票和债券进行融资。具体影响如下:

2008年8月15日,公司2008年第三次临时股东大会审议通过了《关于发行不超过10亿元短期融资券的议案》,同意公司发行不超过10亿元短期融资券。2008年11月21日,中国证券监督管理委员会发行审核委员会2008年第146次工作会议审核了公司发行公司债券的申请。根据审核结果,公司发行公司债券的申请获得有条件通过。2008年1月,经中国证监会证监发行文件核准,公司实施了2007年度公开发行股票方案。以27.61元/股的价格公开发行30,000万股A股。由于上述变化,公司总股本由1,078,451,644股增至1,378,451,644股。

五、结语

本文通过对投资性房地产公允价值与成本计量模式的介绍,同时分析房地产上市公司金融街采用公允价值计量后对公司财务数据和财务指标的影响,认为应用公允价值主要对投资性房地产的价值和公允价值变动损益产生正面效应,进而对净资产和净利润以及相关财务指标带来提升。这也是公司管理层作出计量模式转换的主要动机。尽管目前对投资性房地产采用公允价值计量模式的上市公司不多,但随着投资者对公允价值相关信息需求的逐渐增加,以及房地产市场及评估业的发展,未来公允价值模式将被更多的上市公司采用。

[1]曹晓雪,湛丹妮,杨阳.上市公司投资性房地产公允价值计量模式应用研究.财会月刊,2011.(4).

[2]陈敏,柴斌锋.投资性房地产公允价值计量对上市公司业绩的影响,财会月刊,2011.(21).

[3]潘立新,翟潇璐.浅谈公允价值计量投资性房地产,财会通讯(综合版),2007.(12).