我国货币流动性过剩对资产价格的影响

2013-08-11赵庆

赵 庆

(1.东北财经大学,辽宁 大连 116025;2.辽宁对外经贸学院,辽宁 大连 116052)

一、引言

自从2005年开始,流动性过剩就一直是困扰我国经济运行的突出问题。流动性究竟在金融市场扮演何种角色?对资产价格到底有着什么影响?这些一直是学术界和实务界讨论的热点和难点问题,但直到目前为止,一直没有满意的答案。被奉为现代金融理论基石的有效市场假说认为,资本市场上的价格已经包含了影响资产基本价值的所有信息,资产的价格只与未来有关,而与历史无关,价格只有在收到新的信息时,才会发生变动,然而这已经被越来越多的实践证明不符合现实。实务界人士普遍认为最关键的遗漏是“流动性”,资产价格的流动性理论认为它忽视了交易中的流动性。在金融市场上除了信息交易外,还有流动性交易,而流动性交易是促使价格偏离有效水平的主要原因。资产价格的流动性理论提供了一种新思路,它解释了流动性交易是如何使资产价格偏离有效水平的。流动性理论认为货币供求失衡造成的流动性变化导致了持续的流动性交易,而预期的外推使价格进一步沿趋势变动,使得资产价格无法回到有效水平。可以说,流动性对资产价格的影响理论是对传统的、主流的金融经济的一个重要补充。

二、文献综述

目前,国内外学者关于货币流动性过剩对资产价格影响的研究很多。Herring和Wachter认为,资产价格的上涨会导致流动性过剩的进一步加剧,他们认为房地产价格的上涨提高了抵押物的价值,这将使银行进一步扩大住房抵押贷款从而加剧市场中的流动性[1]。Giese和Tuxen研究发现全球流动性与房价存在一个正向的协整关系,但是不能证明股票价格随流动性膨胀而上涨[2]。在国内研究方面,北京大学中国经济研究中心宏观组认为超额货币流动性不仅影响股票的名义回报,还影响股票的真实回报,如果从反应均值来看,货币流动性对股票真实回报的影响具有可持续性,货币流动性在长期内也受到股票真实回报的反作用[3]。陈香莲从股票市场和房地产市场角度出发,认为货币流动性过剩是股票价格和房地产价格膨胀的格兰杰原因[4]。贺建清认为研究流动性过剩会对房地产泡沫的形成产生影响, 是房地产泡沫形成的前提条件和根源[5]。付志鸿、吴伟军对我国流动性过剩与股市和房地产市场的关系进行了研究,发现流动性过剩对我国股票市场价格和房地产市场价格均存在不同程度的影响[6]。以上大部分研究特别是国内学者的研究基本上都是以房地产和股市作为研究对象和代理变量,从而忽视了债券和基金市场在资本市场的重要作用,而伴随着我国债券市场和基金市场的发展,其在我国资本市场的地位不言而喻。

三、货币流动性对资产价格的传导机制

鉴于流动性交易对资产价格的影响,需要先了解它。流动性交易被定义为这样一种交易:它的发生是因为人们要么有募集资金的需求,要么拥有闲置资金需要投资。在前一种情况下,拥有者拥有的资金数量少于其需求。在后一种情况下,投资者拥有的资金数量高出其持有意愿。所以实体经济中现存货币数量应该和人们当前货币的需求比较得出。比较常用的方法是采用M2/GDP来度量货币的流动性过剩。如果经济体中的货币量超过了相应的货币需求,那么超额部分将用于以下三个方面:(1)购买商品和服务。结果是经济活动增多,导致一定时期内商品和服务的价格上升,这被称为“产品价格通货膨胀”;(2)购买现有的国内资产。结果是股票、债券、基金以及房地产价格趋于上升,这被称为“资产价格通货膨胀”;(3)购买国外资产。比如将人民币存款兑换成美元存款。所以,如果货币供应超过货币需求,某些超额货币便会购买现有资产。相反,如果货币供应少于货币需求,这些资产便会被卖出。

再来看货币对资产价格的直接影响和间接影响。一方面,投资于资产上的超额货币对资产价格产生直接影响。从货币角度而言,过度的货币增长必然带来通货膨胀上升,当市场中产生大量的超额货币即货币流动性过剩时,资产价格会上升。另一方面,投资于商品和服务上的超额货币对经济水平产生影响,从而间接影响资产价格。具体来看,对于股票市场而言,经济上升时期的股票是看涨的,企业销售额、利润、每股收益和分红在经济上升时期都趋于上升,在经济下滑时期则相反。但对于债券而言,由于滞后效应,在经济上升时债券价格反而会下跌,其原因有三:第一,在经济衰退时,为了刺激经济增长,短期利率通常会低于周期中的平均水平,长期利率随着短期利率的上升而上升,债券价格会下降。第二,通货膨胀率上升会加剧债券市场的下跌,因为投资者们担心政府为了防止经济过热而进一步调高短期利率。第三,新的投资者会要求从债券上获得更高的收益以弥补其因通过通货膨胀而造成的损失,即他们会要求有一个更高的名义收益率以保证其应有的实际收益率,在经济下滑时则相反。这说明在经济衰退中货币增长带来的间接影响是股票价格的上涨和基于滞后效应的证券价格下跌,而货币过剩带来的直接影响是,资产的购买对于这两个市场来说都是有好处的。因此,对债券的直接影响和间接影响是反向的,而对于股票的影响则是同向的。相反,在经济繁荣时,缓慢的货币增长所带来的间接影响是使股市下跌,使债券市场滞后性上涨,而直接影响则是两市都下跌。这种直接影响和间接影响对于债券来说是反向的,而对于股市而言是同向的。

四、实证分析

本文根据2003年11月至2013年3月中国房地产价格、股票价格,基金价格和债券价格与货币流动性的月度数据,利用向量自回归模型(VAR)来考察货币流动性过剩对资产价格的影响。和以往研究不同的是,本文考虑的变量中加入了基金价格和债券价格,以提高数据分析的准确性以及实证结论与现实的相符程度。数据来源于Wind资讯金融终端和中经网统计数据库。

(一)变量选择与处理

各研究变量的代理变量及其处理如下:国内生产总值(GDP),采用国内生产总值(现价)_累计,通过 X-12(加法)进行季节调整;货币供应量(M2),采用广义货币供应量(M2)作为代理变量是因为对股票价格和房地产价格产生影响的不仅有流通中的现金与活期存款(M1),还有定期存款与居民储蓄存款等准货币,再采用X-12(加法)进行季节调整;房地产价格(HP),采用全国累计商品房销售额/全国累计商品房销售面积即全国商品房平均销售价格(元)作为代理变量;股票价格(SP),采用沪深全部A股(总股本加权平均)月末收盘价作为代理变量;基金价格(FU),采用中国基金总指数月末收盘价作为代理变量;债券价格(BO),采用中债总财富(总值)指数月末收盘价作为代理变量;货币过剩流动性(LIQ),采用广义货币/国内生产总值作为代理变量。

最后,将数据对数处理,一则可以降低数据的异方差,二则可将所估计的系数表示为变量之间的弹性系数。经过处理之后的货币过剩流动性、房地产价格、股票价格、基金价格、债券价格分别用LNLIQ、LNHP、LNSP、LNFU、LNBO 表示,其中 LNHPFL 是房地产价格LNHP一阶差分,它反映房地产价格的波动性。

(二)数据平稳性的单位根检验

向量自回归模型是建立在平稳或者协整关系基础上的,因为只有相同单整阶数的变量之间才存在协整关系,因此,在建立向量自回归模型前,首先要对变量的平稳性进行检验,检验结果如表1所示。

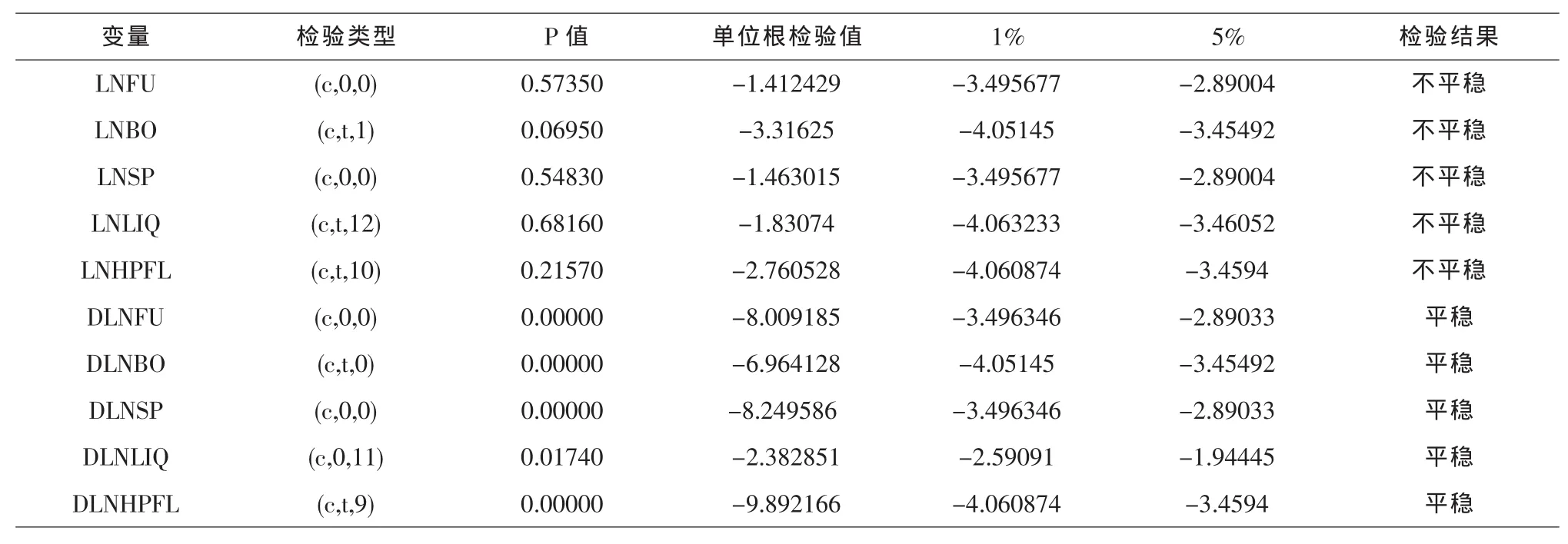

从表1可知,所有时间序列变量的单位根检验值均高于5%显著水平的临界值,因此,所有时间序列的原序列都是不平稳的;经过一阶差分后,所有变量的单位根检验值都小于5%显著水平的临界值,因此,在5%的显著水平上所有变量的一阶差分序列都是平稳的,LNFU、LNBO、LNSP、LNLIQ、LNHPFL 都是一阶单整序列,即 I(1)。

(三)协整关系检验

由于 LNFU、LNBO、LNSP、LNLIQ、LNHPFL 均为一阶单整时间序列,这些变量之间可能存在长期稳定的均衡关系。这些关系可以通过协整检验来确定。这里我们采用Johansen协整检验的迹检验方法,根据AIC信息准则,将向量自回归模型的自回归滞后阶数取为2,另外,由于各个变量具有明显的确定性趋势,因此,将协整方程设定为含截距项。协整检验结果见表2。

表1 各时间序列变量的单位根检验结果

表2 Johansen协整关系检验结果

由以上检验结果可以看出,在5%的显著性水平上,5个变量之间存在2个协整关系。

(四)基于向量自回归模型的格兰杰因果关系检验

表3的格兰杰因果检验数据显示,在滞后期为2期的前提下,货币流动性(LNLIQ)的变动以6.76%的置信水平表明其是导致股票价格(LNSP)波动的格兰杰原因,与之相比,货币流动性(LNLIQ)的变动是构成房地产价格波动(LNHPFL)的格兰杰原因的置信水平却有20.64%之高。由此可知,通过格兰杰因果检验,货币流动性(LNLIQ)对房地产价格波动(LNHPFL)的影响是显著的,而对股票价格波动的影响较弱。这与其他文献关于货币流动性过剩对房地产价格和股票市场价格影响的结论一致。而货币流动性(LNLIQ)变动以53.78%的置信水平表明其是导致债券价格(LNBO)波动的格兰杰原因,与股票价格(LNSP)波动相比,货币流动性(LNLIQ)对债券价格(LNBO)波动的影响要比股票价格(LNSP)波动的影响显著,而对基金价格(LNFU)的影响与股票价格(LNSP)的显著性影响不相上下,由此可见,在资本市场上基金市场和债券市场同样也是不可忽视的重要组成部分,这与近年来债券市场和基金市场的发展壮大密不可分,同时也说明加入基金市场与债券市场可以提供数据分析的准确性以及实证结论与现实的相符程度。

表3 格兰杰因果关系检验结果

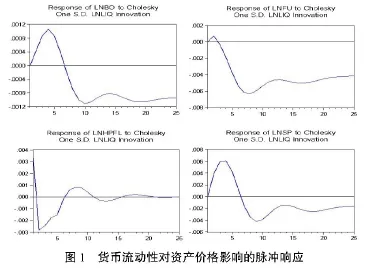

(五)脉冲响应函数分析

在实际应用中,由于向量自回归模型是一种非理论性的模型,它无需对变量作任何先验性约束,因此在分析这一模型时,往往不分析一个变量的变化对另一个变量的影响,而是分析当一个误差项发生变化或者模型受到某种冲击时对系统的动态影响,本文则采用脉冲响应函数方法分析货币流动性对资产价格的影响。

债券价格(LNBO)对货币流动性1个标准信息的冲击在第1阶段的脉冲响应为0,随后慢慢增加,在第4阶段达到最大值后降低,并在第7阶段达到负值,这说明货币流动性过剩在短期内对债券价格具有一定正向刺激作用但最后显出负向作用。基金价格(LNFU)对于货币流动性1个标准信息的冲击在第1阶段的脉冲响应为0,在第2阶段则达到最大值,第3阶段开始后基金价格对货币流动性的脉冲响应变为负,并且一直处于负值水平,这说明货币流动性过剩对于基金市场的反应基本与债券市场相同,不同的是基金市场对于货币流动性过剩的反应要比债券市场迅速,这与债券市场收益的稳定性强于基金市场且不易受到外界因素的干扰相吻合。房地产市场(LNHPFL)对于货币流动性1个标准信息的冲击在第1阶段内则达到最大值,随后出现正负波动,这说明房地产市场在短期内依旧是货币的主要投入市场,大部分资金仍然首选房地产市场,但是随着国家对房地产市场宏观调控的出现以及投资者对于国家宏观调控力度的不确定性,货币流动性过剩对于房地产价格出现正反向影响,这与我国特别是近年来部分城市出现房价下滑及 “鬼楼”的出现相吻合。股票市场(LNSP)对于货币流动性1个标准信息的冲击在第1阶段的脉冲响应为0,随后慢慢增加,在第4阶段达到最大值后下降,在第6阶段达到负值,这说明货币流动性过剩对于股票市场在短期内有正向影响,货币的流动性过剩会对股票市场价格起到刺激作用,但是就长期而言,对于股票市场则起到抑制作用。综上所述,货币流动性过剩短期对于股票市场、债券市场和基金市场都会有一个正向的刺激作用,但是就长期而言,无一例外都会抑制金融市场的发展,只是对资本市场影响的程度和速度不同而已。对于房地产市场而言,目前国家宏观调控政策起到主导作用,并且投资者对于政策的持续性持不确定态度,导致货币流动性对于房地产价格影响在正反向之间波动。

五、研究结论及政策建议

(一)研究结论

我国货币流动性过剩对于房地产市场、股票市场、基金市场、证券市场均存在不同程度的影响,这表明在一定程度上,我国大量货币进入了这四个市场并造成了波动。货币流动性对于房地产市场波动的影响程度要比金融市场强,其原因有二:一方面,房地产价格近10年来基本处于上升阶段,吸收了大量的资金,而房地产开发投资的增加又导致与房地产相关产业如水泥、装修建材、钢铁、基础设施等投资的增加,再加上许多间接相关的产业投资的增加,无疑会带动全社会投资规模的增加,这就导致我国货币流动性大量地涌入房地产及相关市场。另一方面,虽然目前我国资本市场得到了快速发展,但是由于资本市场还不完善,市场规模较小,受影响的因素多,价格波动明显高于房地产市场,这就导致我国货币流动性只有相对较小的一部分进入了资本市场,大部分还是进入了房地产市场。

债券市场和基金市场在金融市场上的地位与日俱增,因此在分析金融市场时,债券市场和基金市场成为不可忽视的因素。从格兰杰因果关系检验结果来看,流动性对于债券市场的影响要比股票市场和基金市场显著性强,这可能不仅由于债券市场相对于股票市场的低风险因素更容易吸收货币流动性,而且得益于债券市场规模稳步扩大、活跃程度显著提高。2012年我国全年共发行各类债券8.08万亿元,同比增长2.8%;全市场共成交结算270.85万亿元,同比增长34.1%;截至2012年底,债券市场托管总量达26.56万亿元,较2011年底增长16.8%。债券市场在我国国民经济中的地位日益突出,在落实国家宏观经济政策、优化资源配置、推动金融体制深化改革中发挥了积极作用。

(二)政策建议

首先要健康发展房地产市场,避免它出现类似于香港和日本的泡沫危机进而对经济产生不可估量的负面影响。主要措施有:对改善型需求和投资投机性需求做出明确界定,鼓励改善型需求,进一步抑制投资投机性需求,加强政策的可操作性;实行稳定的住房金融政策,防止住房金融政策频繁调整对房地产市场需求的冲击;进一步完善市场供应管理,加强对房地产企业开发、销售环节的监管,打击各类“囤地”、延迟开发和“囤积”等行为;尽快明确房产税政策,目前社会上对征收房产税的争议较多,应尽快明确房产税(物业税)政策;进一步完善住房保障体系,继续扩大廉租住房受益面。

其次要继续加强金融市场深层次改革,保障金融市场协调发展,多元化发展股票市场、证券市场、基金市场等其他资本市场,加强金融市场对资本的配置功能。这需要完善金融市场运行机制、加强法律监管力度;深化金融改革、服务实体经济;鼓励金融创新如创业板块上市;保护金融消费者权益。

最后要推动实体经济转型,改变以往那种过分倚重房地产业的扭曲发展模式,腾出更多时间和空间去发展战略装备、新兴产业以及文化产业等。虽然近年来楼市调控政策连连收紧,但上海、广州及其他一些主要城市的土地市场仍在2013年上半年高潮迭起。各类资金都被银行、信托公司搬到了房地产市场,资金都被楼市吸进去了,工业企业以及为他们融资的股市都处于“钱荒”状态,房地产市场泡沫如再继续下去会绑架银行、地方政府的融资平台以及中国的货币政策,一旦外部环境突变,这将成为中国经济的一个危险源头。

[1]Herring Richard and Susan Wachter.Bubbles in Real Estate Markets,in Asset Price Bubbles:The Implications for Monetary,Regulatory and International Policies,Working papers[M].MIT Press,2003.217-229.

[2]Julia V.Giese and Christin K.Tuxen.Global Liquidity and Asset Prices:Cross-Country Linkages in a GVAR model[J].Nuffield College,University of Oxford,and Department of Economics,University of Copenhagen,2007,(8):1-33.

[3]北京大学中国经济研究中心宏观组.流动性的度量及其与资产价格的关系[J].金融研究,2008,(9):44-55.

[4]陈香莲.货币流动性过剩与资产价格关系研究[J].南京审计学院学报,2009,(6):22-26.

[5]贺建清.流动性过剩与房地产泡沫关系的实证分析[J],新疆社会科学,2009,(3):13-21.

[6]付志鸿,吴伟军.市场流动性过剩对股票和房地产价格的冲击效应及对策研究[J].山东社会科学,2013,(2):152-155.