我国商业银行绩效水平的实证分析

2013-08-10辛立秋李晓辰

辛立秋 李 旭 李晓辰

(东北农业大学经济管理学院 黑龙江 哈尔滨 150030)

一、引言

商业银行的绩效水平是银行业竞争力的集中体现,不但直接关系到整个银行体系的健康运行和发展,而且还对国家整个宏观经济起着十分重要的影响作用。因此银行绩效水平逐渐成为各界关注的重点。本文选取国有商业银行和已经成功上市的股份制银行为研究对象,通过探寻影响其绩效的因素,提出提高银行绩效水平的对策。

二、我国商业银行绩效水平分析

1、数据选取

本文选取建设银行、农业银行、中国银行、工商银行、交通银行、光大银行、中信银行、华夏银行、浦发银行、深圳发展银行、民生银行、招商银行、兴业银行、北京银行、南京银行、宁波银行16家上市商业银行作为研究对象。选取比较有代表性的12个指标,x1表示资产负债率,x2表示总资产收益率,x3表示资本充足率,x4表示资产利用率,x5表示成本收入比率,x6表示股权乘数,x7表示资本利润率,x8表示利润增长率,x9表示存款增长率,x10表示总资产,x11表示不良贷款率。为获取大量数据,本文采用2010各银行年度报告中各项数据进行分析,其中一部分数据是通过Excel计算获得。

2、实证分析

(1)首先进行KMO检验和巴雷特球形检验。当KMO值>0.5,表示可以做因子分析。由分析结果可以得出KMO值为0.659,表明可以采用因子分析,同时巴雷特球形检验sig.表示0.000满足条件适合做因子分析。

(2)确定公共因子解释的主成分程度。由表1可以看出,第一个主成分的特征根为4.535,解释了总变异的41.224%;第二个主成分的特征根为2.411,解释了总变异的21.917%;第三个主成分的特征根为1.326,解释了总变异的12.058%,第四个主成分的特征根为1.018,解释了总变异的9.251%,4个因子解释了观测变量总变异84.450%,可以接受。所以可以用4个公共因子代替原来的11个变量。

(3)对因子载荷矩阵实行最大正交旋转。本文采用因子旋转,使每个指标在少数因子上有较大负载,结果较明晰,便于理解。

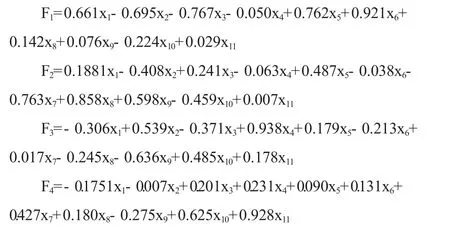

通过正交旋转,由旋转成分矩阵可以得出,第一个公共因子主要由股权乘数、资本充足率、成本收入比率、总资产收益率、资产负债率构成,可命为内部资本效率因子F1。第二个公共因子主要由利润增长率、资本利润率构成,可命名发展能力因子F2。第三个公共因子主要由资产利用率和存款增长率构成,可命名运营能力因子F3。第四个公共因子主要由不良贷款率和总资产构成,可命名为规模和安全性因子F4。

表1 解释的总方差

(4)计算因子得分排名。由旋转成分矩阵表可知,4个公共因子可以表示成如下形式:

根据各公因子对应的方差贡献率为权数计算综合统计量,总得分公式为:F=(41.224F1+21.917F2+12.058F3+9.251F4)/84.450。

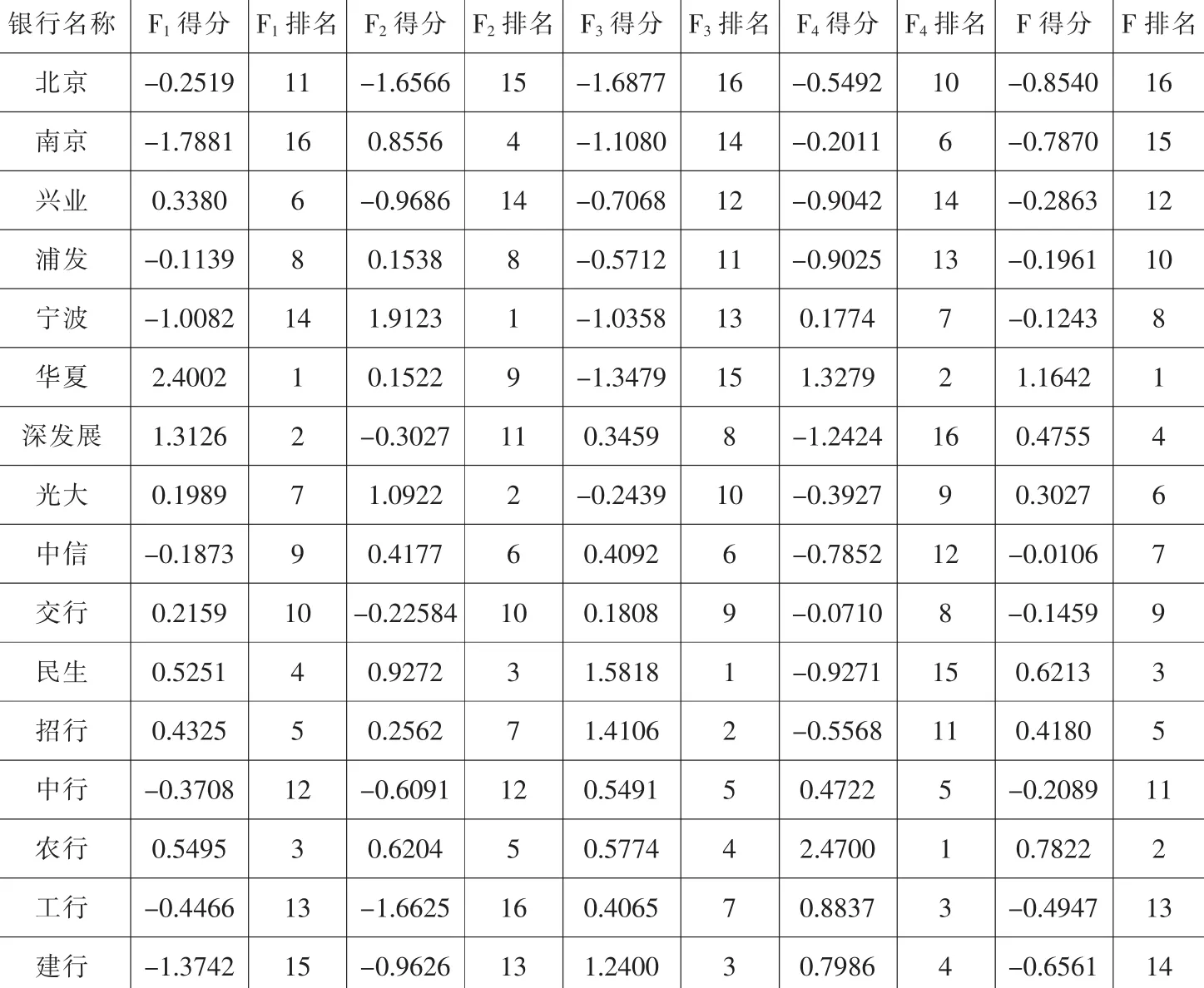

基于这个公式我们得出了商业银行绩效水平的总排名。16家上市银行的各个因子排名及总排名见表2。

3、结论

通过实证分析可以得出以下结论:第一,股份制商业银行在银行内部效率方面要比国有商业银行高得多。在F1得分排名中,华夏、深发展、民生、招行位居前列,四大国有银行中只有农行排名第三位,中行、工行、建行排名靠后。第二,相比较国有商业银行,股份制商业银行有比较大的发展潜力。近几年来,股份制商业银行在利润增长率、资本利润率方面都有不俗的表现。在F2得分排名中,宁波、光大、民生占据前三位;四大国有商业银行只有农行排名第五位,其他三个银行排名均靠后。近年来,农行持续加强基础管理,提升了农行的可持续发展能力。第三,在运营能力方面,四大国有银行表现出了自己的优势,其F3得分排名靠前,其中建行、农行、中行排名依次为三、四、五位,工行排名第七,民生、招行分别排名一、二位。国有银行之所以能取得如此不错的成绩主要得益于股份制改造,通过国家注资、财务重组、引入战略投资者,成为国有控股的股份制银行,成功上市并且业绩表现良好。第四,在规模和安全性方面,四大国有银行表现良好,我国四大国有银行在规模方面有着股份制银行难以达到的优势。近几年来,国有银行不良贷款率有所降低。第五,在综合得分排名中,华夏、农行、民生、深发展、招行分别位于前五位,兴业、工行、建行、南京、北京位于后五位。总体说来,股份制商业银行的经营效率要高于四大国有银行。

三、提高我国商业银行绩效水平的对策

1、完善内部激励机制,提高银行内部效率

从属于第三产业的银行业,产品中人力资源所占的比重高,银行的内部效率在更大程度上取决于从事生产者的主观能动性。在F1得分排名中,国有银行排名比较靠后,这说明完善银行的内部激励机制对于提高国有银行的内部效率尤为重要。一是实行工效挂钩,逐步提高工资构成中的效率部分所占的比例,逐步提高单位效率的报酬率;二是合理运用“晋升激励”机制,通过工资和地位的上升、待遇的改善、名誉的提高等方式适当分配晋升激励资源。

表2 因子得分排名

2、加强日常经营管理,提高银行发展能力

在F2结果分析中,国有银行的发展能力明显不如股份制银行。因此,国有商业银行应加强日常的经营管理,建立健全各项工作机制,补充、修订和完善各项规章制度,形成长效机制,认真贯彻落实,逐步提高其发展能力。

3、加大业务创新,提供新型产品和服务

加大金融业务创新是提高银行运营能力的重要途径。商业银行必须加大对业务创新战略的研究力度,适时推出适合市场需要的创新业务和创新产品,引导业务创新发展。例如进行负债业务创新、资产业务创新、中间业务创新等。

4、扩大经营规模,提高经营效率

在F4的结果分析中,股份制银行的规模远不及国有银行。资本规模较小的股份制银行通常具有递增的规模报酬,因此这些股份制银行可以在改进经营效率的同时继续投入资源扩大经营规模,以便能够更快地提高银行经营效率。

5、处置不良资产,提高银行资产质量

虽然近几年来国有银行不良贷款率呈下降趋势,但仍居于相对高位。解决国有银行不良资产问题依然是第一要务。商业银行应当尝试以各种新的形式,包括通过清收、拍卖、呆账核销等方式积极处置不良贷款,进而提高商业银行的绩效水平。

[1]韩明、谢赤:我国银行绩效考评体系研究[J].金融研究,2009(3).

[2]江小华:我国商业银行绩效考核机制现状及改革策略[J].上海金融,2008(10).

[3]方长丰、刘淑莲:商业银行绩效影响因素:产业结构、治理结构与宏观经济环境[J].金融论坛,2011(6).

[4]左晓慧、户国栋:我国上市商业银行绩效评价的灰关联实证研究[J].经济问题,2010(5).