消费税与增值税征收环节之比较

2013-08-07闫晓平

□闫晓平

(山西经济管理干部学院,山西 太原 030024)

在税法教学中,经常涉及到纳税人同时交纳增值税和消费税的情形,笔者结合教学实践探讨消费税与增值税在征税环节的相互关系。

1 消费税与增值税的关系

1.1 消费税与增值税的联系

1.1.1 两者都对货物征收

消费税的征税范围是我国境内从事生产、委托加工和进口的应税消费品;增值税的征税范围是在我国境内销售货物,提供加工、修理修配劳务以及进口的货物。从我国对消费税与增值税征税范围的界定中,我们可以看出,两者都是对货物征税。所以,在征税过程中就会出现增值税与消费税同时征收的现象,即对某一货物既征增值税,又征消费税。我们可以把增值税与消费税的这种关系形象地称为交叉关系,在交叉点上,两种税重叠征收。这是增值税与消费税的一个非常重要的特色。

1.1.2 对于从价定率征收消费税的商品,征收消费税的同时需要征收增值税,两者计税依据在大多数情况下是一致的

当消费税与增值税重叠征收时,对于从价定率征收消费税的商品,同时也要征收增值税,而且在计算应征的增值税与消费税时,两者的计税依据在大多数情况下是相同的,用的是同一个销售额。对于从价定率征收消费税的商品,计税依据不同的只有三种情形:即纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格为依据计算消费税;而在计算增值税时的计税依据是同类应税消费品的平均价格。

1.2 增值税与消费税的区别

1.2.1 两者征税范围不同

消费税目前只选择14 个税目征收;而增值税的征税范围很广,它针对的是有形动产货物,对货物增值的各个生产流通环节普遍征收。

1.2.2 两者与价格的关系不同

消费税是价内税,增值税是价外税。正因为两者与价格的关系不一样,导致在计算所得税税前扣除中包括消费税,而不包括增值税。

1.2.3 两者的纳税环节不同

消费税是单一环节征收,一次课征,也就是说应税消费品在生产环节或进口环节(除个别消费品的纳税环节为零售环节外)征税之后,继续转销该消费品不再征收消费税;增值税是在货物的所有流转环节道道征收,只要是销售,无论是生产环节、批发环节还是零售环节的销售,都要交增值税。所以,交消费税的环节,增值税也要交;但交增值税的环节,消费税不一定要交。

1.2.4 两者的计税方法不同

增值税在选择计税方法时,把纳税人分为两类(一般纳税人与小规模纳税人)来选择计算税额的方法;而消费税不是按纳税人来分类,它是按应税消费品来划分的,分为从价计征、从量计征及从价从量复合计征等计税方法来选择计算税额的方法。

1.2.5 已纳税款扣除不同

消费税与增值税对于已纳税款的扣除有三方面的不同。第一,扣税范围不同。对增值税来说可以对所有的符合条件的增值税应税商品与劳务的进项税扣除;而消费税的扣税范围仅是列举的11 种。第二,扣税方法不同。增值税是购进扣税法。一般纳税人购进货物或接受应税劳务,只要取得合法的扣税凭证就可以计算抵扣,并在规定的期限内进行认证通过,负担的进项税便可以抵扣。消费税是领用扣税法。对外购已税消费品连续生产应税消费品销售时,可按当期生产领用数量计算准予扣除外购应税消费品已纳的消费税税款。委托加工收回的应税消费品连续生产应税消费品的,对委托加工收回消费品已纳的消费税,可按当期生产领用数量从当期应纳消费税税额中扣除。第三,扣税的环节不同。增值税进项税抵扣可以在货物流转的生产、批发、零售等各个环节;而消费税的已纳税款抵扣仅限于生产销售环节。

2 增值税与消费税征收环节之比较

应税消费品中,卷烟与金银首饰比较特殊。一般应税消费品只征一道税,只有卷烟是征两道税,在生产、委托加工或进口环节征过一道税后,在批发环节再加征一道税。金银首饰是在零售环节征税。我们这里将应税消费品分为一般应税消费品与特殊应税消费品两类,特殊应税消费品指卷烟与金银首饰,一般应税消费品指除卷烟与金银首饰外其他的应税消费品。

对于一般的应税消费品而言,消费税的征税环节有三个基本环节,即生产销售、委托加工与进口。增值税的征税环节有销售、委托加工与进口。在征税环节上,如果进口的是应税消费品,则消费税与增值税在进口环节征税完全一致,既征消费税又征增值税,而且两者征税的计税依据相同。除了进口应税消费品时,消费税与增值税在征税环节上相同外,在征税的其他各环节上,差异较大。

2.1 一般应税消费品的征税环节

2.1.1 销售环节

消费税在生产销售环节征税,在其他销售环节,比如批发与零售环节不征税。在生产销售环节征税意味着消费税是工厂、制造业、厂家才交消费税,如果不是生产销售环节,比如批发白酒的商店批发白酒与零售商店零售白酒,不交消费税;而增值税是在销售各环节道道征税,可以是制造业的销售即工厂的销售,也可以是生产完成后进入流通领域批发的销售,还可以是零售的销售。所以,增值税与消费税生产销售环节有交叉,重叠征收。而对于批发与零售环节,增值税要交,消费税除了特殊的消费品(卷烟与金银首饰)外,不再交纳消费税,因为消费税是一次课征,已在生产销售环节交过一次消费税,便不再在批发与零售环节交纳消费税。

2.1.2 委托加工环节

如果是委托加工应税消费品,则在委托加工环节,既交消费税又交增值税,但是交纳消费税与增值税的纳税义务人却不同。委托加工应税消费品的纳税人是委托加工应税消费品的单位和个人,也就是委托方是纳税义务人,受托方不是消费税的纳税义务人,受托方是消费税的扣缴义务人,它承担的只是代扣代缴消费税的义务;而在交纳增值税时,受托方是纳税义务人。所以,在委托加工应税消费品的业务中交纳消费税与增值税的不是同一个纳税人,一个是委托方为纳税人,一个是受托方为纳税人。

2.1.3 进口环节

如果进口的是应税消费品,则消费税与增值税在进口环节征税完全一致,既征消费税又征增值税,而且两者征税的计税依据相同。如果进口的是非应税消费品,则只交增值税,不交消费税。

2.2 特殊应税消费品的征税环节

2.2.1 批发环节

应税消费品生产出来之后,或是从国外进口之后,它会在国内的各个环节批发、零售,最后退出流通领域进入最终的消费。在批发与零售环节,一般情况下,生产与进口环节已交过消费税,批发、零售环节便不再交消费税,因为消费税是一次课征的。但对于卷烟,从2009年5 月1 日起,在批发环节加征一道消费税。也就是说卷烟要征两道税。卷烟在生产环节、委托加工环节或是进口环节征过一道消费税后,在批发环节再加征一道消费税。但是这两道税的征税方法有所不同。在生产、委托加工与进口环节是从价从量复合计征消费税,在批发环节是从价计征消费税。需要注意的是并不是所有的卷烟批发都要交消费税,在批发环节只有纳税人销售给纳税人以外的单位和个人时纳税,纳税人之间销售的卷烟不缴纳消费税,即批发商之间的批发卷烟不缴纳消费税,但要交增值税。比如一级批发商批发卷烟给二级批发商时不缴纳消费税,但要交增值税(增值税是各环节征收)。

2.2.2 零售环节

金银首饰包括钻石及钻石饰品,在零售环节交消费税,而在零售环节之前的生产、委托加工、进口环节都不交消费税。零售环节征收消费税的金银首饰仅限金基、银基合金首饰以及金、银和金基、银基合金的镶嵌首饰,不符合条件的,仍在生产环节交纳消费税;增值税是各个环节都要交。所以,在零售环节符合条件的金银首饰消费税与增值税都要交纳。

3 总结

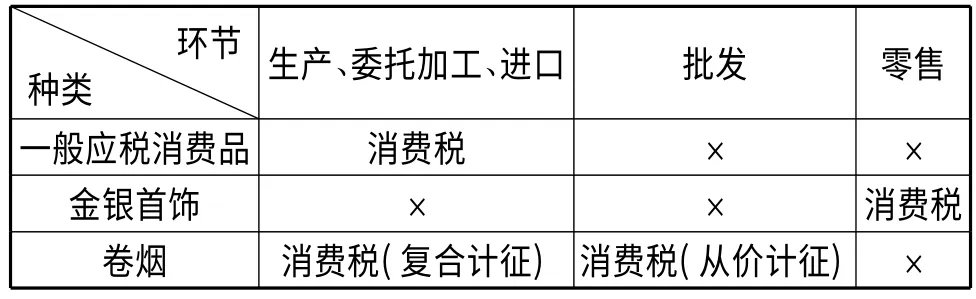

从上述消费税与增值税征收环节的比较分析中,我们对增值税与消费税的关系有了一般的认识。为了更直观地说明消费税与增值税在征收环节上的交叉关系,见表1 所示:

表1 消费税的征税环节

从上表我们可以清晰地看出,消费税与增值税的交叉点——重叠征收的环节的有:(1)一般应税消费品的生产、委托加工、进口环节;(2)金银首饰的零售环节;(3)卷烟的生产、委托加工、进口环节以及批发环节。

[1]注册会计师协会.税法[M].北京:中国财政经济出版社,2012:69-71.

[2]中华会计网校.2012年度注册会计师全国统一考试会计应试指南[M].北京:人民出版社,2012:75-86.