基于实物期权理论的生物质发电项目投资决策研究

2013-08-07葛静

葛 静

华北电力大学经济管理系 河北 保定 071003

0 引言

随着低碳经济的到来, 生物质能成为仅次于煤炭、石油、天然气的第四大能源。 我国作为农业大国,有着丰富的生物质资源,同时政府颁布了大量关于生物质发电项目的财政税收优惠政策,生物质发电项目建设进入了高潮。 生物质发电项目给投资者带来获利机会的同时也带来了新的挑战, 投资者在制定投资决策时面临着更多的不确定性和风险。

传统的项目投资评价决策方法以现金流贴现(DCF)为主,例如:净现值法(NPV)、内部收益率法(IRR)等。 传统的项目投资评价投资方法直观、简便,但是该方法蕴含着项目投资不能延迟,投资者采用“刚性”决策,必须在期初决定是否投资;在项目分析决策时,投资者往往被动的进行决策,缺乏管理柔性;大量的不确定性因素;竞争者的影响等风险因素的缺陷。 国内外的许多学者针对传统DCF决策法存在的缺陷, 引入实物期权理论对项目投资进行决策。 实物期权的概念是麻省理工学院的Stewart Myers 教授于1977 年提出的。 Hayes 和Garvin于1982年提出折现现金流(DCF)会低估投资的机会价值,造成投资短视[5]。 陈小悦、杨潜林(1998)采用实物期权模型评估企业价值[6],茅宁(2000)在《期权分析》中对实物期权的概念和实物期权的理论进行了分析[7]。 王建华等(2002)分析在不确定的环境下的投资项目的期权投资评价和最优选择,分析了期权价值的现实意义[8]。 赵江,张志伟,张春梅(2008)分析了实物期权对传统投资决策方法的纠正,阐述了实物期权的类型[9]。 单娟、刘涛(2008)采用实物期权理论分析了R&D项目投资, 建立了求解R&D项目投资机会价值的数学模型[10]。

本文针对生物质发电项目具有高风险、不确定性特点和传统DCF方法的缺陷,采用实物期权理论对生物质发电项目投资进行决策研究。运用实物期权理论有利于将投资项目作为整体来思考,处理多阶段投资问题;而且有利于生物质发电项目可持续性发展。

1 实物期权理论

1.1 实物期权理论概述

实物期权产生于金融期权,金融期权是持有者在未来某一时刻买进或卖出某种金融资产的权利,实物期权标的物不是金融资产,而是实物资产或出售的固定资产。实物期权这一概念最早是由麦尔斯(Myers)教授在1977年提出的。 他将投资机会看成“增长期权”, 一个具有未来机会的投资方案的价值, 来自于目前所拥有资产的使用所产生的现金流, 再加上一个对未来投资机会的选择权价值,即考虑了实物期权价值后的项目总价值OANPV(the option adjusted NPV),等于项目本身的净现值NPV加上项目的期权价值。[1]

根据实物期权所带来的经营灵活性的不同,可将实物期权分为:①延迟期权,即投资者在投资过程中推迟投资的权利以便进一步的了解市场信息;②扩张期权,即投资者扩大生产规模或加速资源利用, 投资者不仅获得了收益而且获得了投资机会;③收缩期权,即投资者在项目没有达到预期时,为了规避风险收缩投资规模;④放弃期权,即项目的收益不足弥补成本或市场环境恶化, 投资者放弃项目的继续投资;⑤转换期权,即投资者可以根据市场需求变化, 调整要素投入和产出的权利; ⑥复合期权, 即项目投资常常涉及不同的期权,不仅包括看涨期权还包括看跌期权,它们之间相互作用。

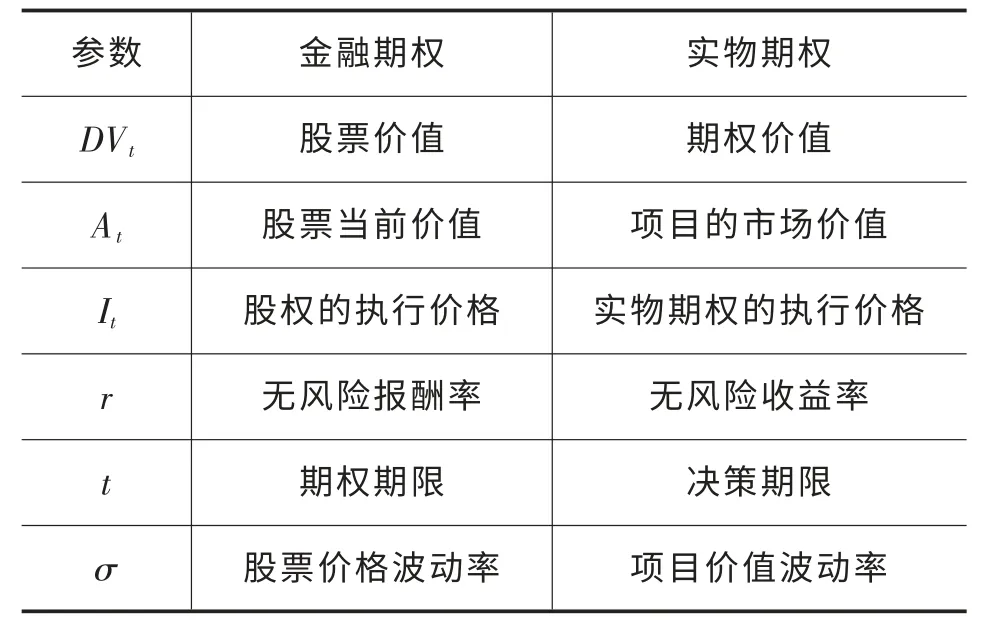

1.2 实物期权与金融期权联系与区别

实物期权源自金融期权,即期权持有者以特定价格在规定的时间购买某种资产的权利,进行战略投资时在未来现金流量现值的基础之上增加一个实物期权。金融期权与实物期权在参数上的对应关系如表1所示:

表1 金融期权与实物期权参数的对应关系

实物期权与金融期权还有一定的区别,金融期权的价值受期权合约价格、有效期和价格的变化幅度、公司分红、利率水平等因素,而实物特权的标的资产的不确定性由项目本身的价值、 时间价值、管理柔性、项目风险、信息共享程度等因素。

2 生物质发电项目投资的实物期权理论

2.1 生物质发电项目投资的实物期权特性分析

1)生物质发电项目具有不可逆性,如果项目一旦投资,不能正常运营,则沉没成本会很大。

2)生物质发电项目的不确定性,生物质发电项目会由于未来的燃料价格、政府的政策和竞争者的状况使得投资回报不确定,风险的增加会减少投资意愿或延缓投资,等待价值会增加投资机会价值。

3)生物质发电项目具有政策的灵活性

生物质发电项目在投资方案、投资规模、投资时机等方面存在“管理弹性”,由于国家大力扶持生物质发电项目,投资者可以在一定条件下,通过自我调整、自我管理来适应环境的变化,以实现动态管理的目的。

2.2 生物质发电项目投资推迟实物期权模型

金融期权基于无套利定价原则,通过标的证券与无风险债券的组合,复制相应的期权的特征。 实物期权定价可以按照金融期权定价的基本思路进行,关键是找到一个与所要评价的投资项目具有相同风险特征的可交易证券,称之为“孪生证券(Twin Security)”,用该证券与无风险证券组合,复制相应的实物期权的收益。生物质发电项目投资的实物资产价值服从几何布朗运动:

其中:V表示生物质发电项目的价值,σ表示生物质发电项目收益率的方差,dz表示维纳过程的一种随机过程,α表示生物质发电项目的期望收益率,其可以表示为:

其中,μ表示“孪生证券”的均衡期望收益率,Rp表示“孪生债券”均衡期望收益率与实物期权期望报酬率之差,称为报酬率亏空,可以用资本资产定价模型(CAPM)来估计。

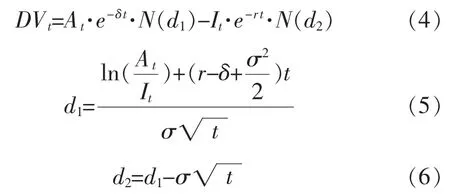

根据Ito定理,延迟实物期权的价值DVt满足:

其中:DVt表示第t时刻生物质发电项目延迟实物期权价值,r表示无风险报酬率。

其中:At表示生物质发电项目实物期权的当前价值,It表示生物质发电项目实物期权的行使价格。DVt满足约束条件:

生物质发电项目投资总体价值=项目内在净现值+延迟实物期权价值,即:

其中,TV表示生物质发电项目的总体价值;NPV表示内在净现值;DV表示延迟实物期权价值。

若TV>0,则表示生物质发电项目投资可行;若TV<0,则表示不可行。

3 案例分析

3.1 XX生物质发电项目的概况

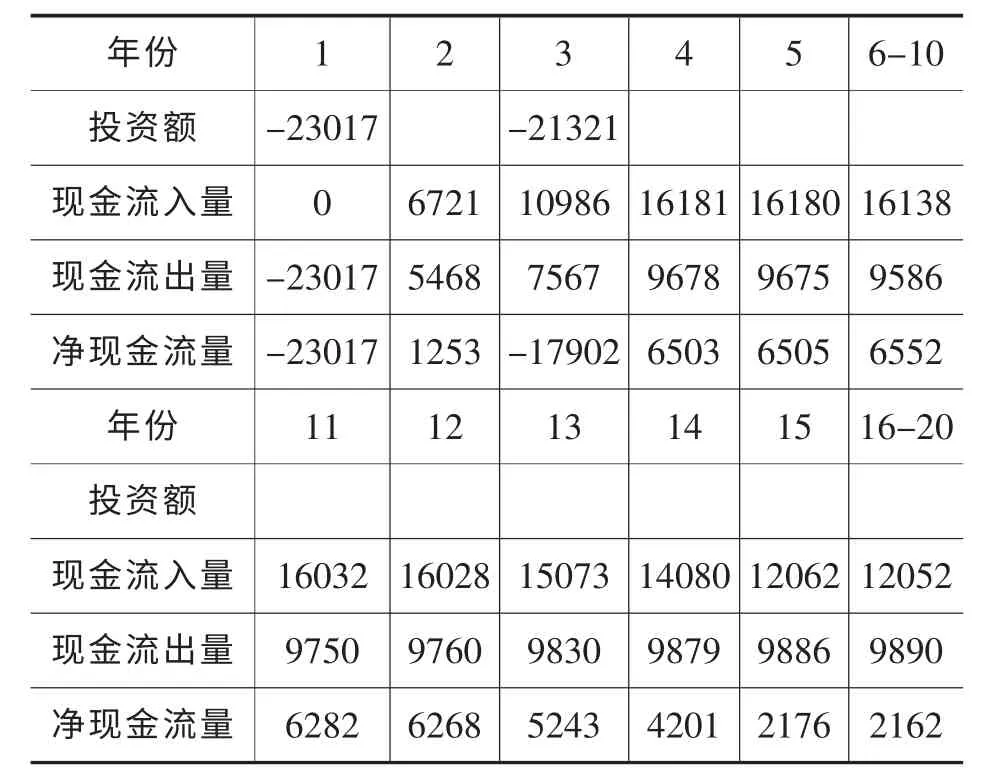

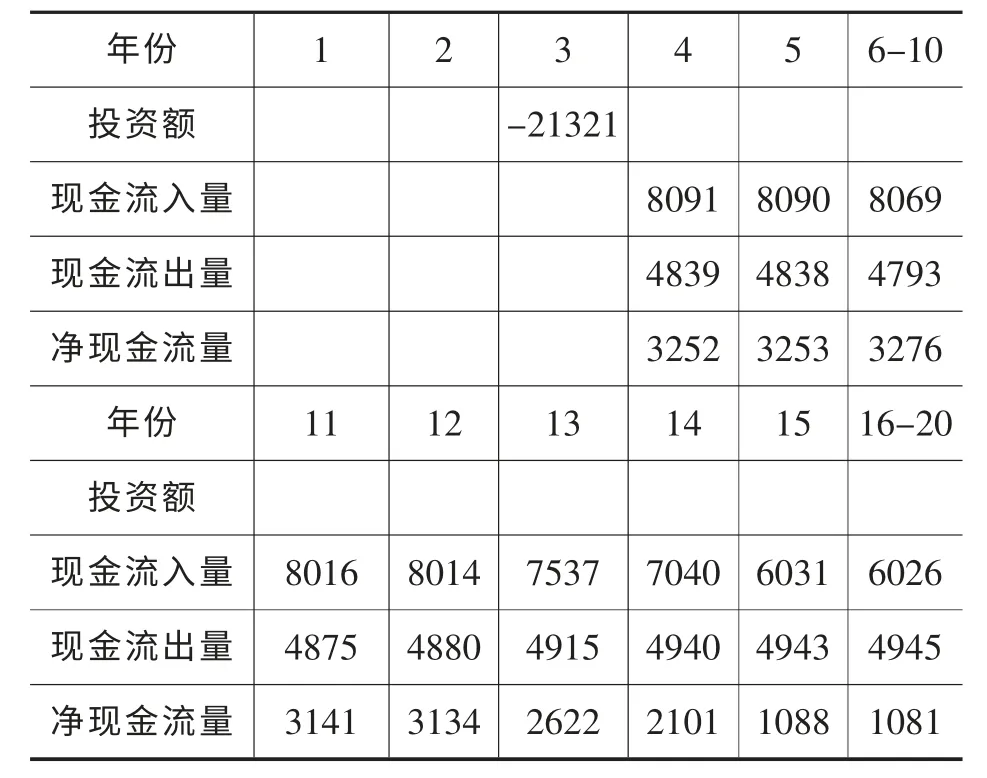

XX县生物质(秸秆)发电项目的情况介绍:建设装机总容量为2×12MW抽汽凝汽式供热机组配2×75t/h级秸秆燃烧锅炉, 年预计发电量为1.32×108kW·h,秸秆燃料在250~300元之间,预计年消耗量为25.65万吨,动态总投资为23017万元,铺底流动资金为122万元, 工程计划总资金为23139万元,项目建设期为1年,预计运行年限是20年,折现率为10%,无风险报酬率为5%,在第三年初进行第二期扩建机组投入资本21321万元。 该县生物质发电项目简化的现金流量表如下表2所示:

表2 生物质发电项目现金流量简表(单位:万元)

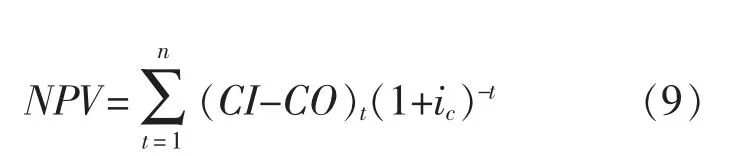

3.2 XX生物质发电项目投资的传统NPV决策分析

由表2所示的生物质发电项目现金流量简表中现金流入和现金流出, 采用传统的NPV决策分析法:

式中CI——现金流入量;

CO——现金流出量;

(CI-CO)t——第t年的净现金流量;

n——项目计算期;

ic——基准收益率。

要求NPV≥0,即财务净现值大于或等于零时,项目是可以考虑接受的,反之,则不接受。

3.3 XX生物质发电项目投资的实物期权决策分析

生物质发电项目投资可以看成一种看涨期权,投资者在获得有关的新的市场信息时可以推迟投资,使得投资在时间上有更多的灵活性,投资者可以选择投资时间和规模。 该县第3年第二期工程的现金流量表如表3所示:

表3 生物质发电项目扩建现金流量表简表(单位:万元)

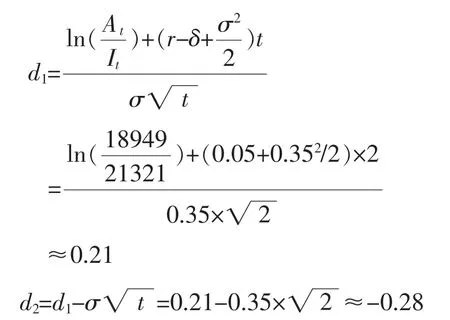

通过查正态分布表得出N(d1)=0.5793;N(d2)=0.3897,将其代入延迟期权公式(4)得出DVt=A·te-δ·tN(d1)-I·te-r·tN(d2)≈3459万元。 由此得出XX县生物质发电的总价值为:TV=NPV+DV=-1205+3459=2254万元>0,故应该接受该项目。

4 结论

在传统的净现值法下,不确定性会增加项目风险,降低对投资者的吸引,实物期权理论将其视为期权会改变决策者对风险的态度,增加期权价值;实物期权作为一种动态评估方法,充分考虑了风险性和灵活性,大大提高了项目决策的准确性。

本文通过结合具体的案例分析研究得出传统的净现值法没有对生物质发电项目投资的不确定性和风险性进行分析,导致了项目投资与实际投资行为之间的矛盾,从而低估了生物质发电项目的价值,造成错误决策,放弃了不该放弃的投资机会。通过运用实物期权理论,分析不确定性的影响,考虑生物质发电项目的战略价值,使得由传统净现值法下的不可行的项目变为可行。实物期权理论弥补了传统净现值的缺陷,不仅考虑了生物质发电项目投资的不确定性和风险性,而且还考虑了项目中的柔性管理价值。 随着我国证券和投资市场的快速发展,实物期权理论会更加完善,在不确定、高风险项目投资决策研究中会越来越普遍。

[1]聂皖生著.期权[M].北京:中国经济出版社,2007:350-351.

[2]余维洲.清洁能源发电项目投资决策的实物期权模型及其应用.中央财经大学学报,2008,(5).

[3] 王文平.可再生能源发电项目投资决策的实物期权方法[J].太阳能,2008,(8).

[4]唐朝贤.生物质发电项目投资风险分析与决策研究[D].长沙:中南大学,2010.

[5]Evans A, Strezov V, Evans T.J. Sustainability considerations for electricity generation from biomass[J]. Renewable and Sustainable Energy Review,2010,(14):1419-1427.

[6]陈小悦,杨潜林.实物期权的分析与估值[J].系统工程理论方法应用,1998,(3).

[7]茅宁.期权分析[M].南京:南京大学出版社,2000.

[8]王建华,李楚霖.投资项目的期权评价与最优投资规则[J].应用数学,2002,(2).

[9]赵江,张志伟,张春梅.基于实物期权理论的企业价值评估[J].甘肃科技,2008,(10).

[9]吉兴全,文福拴.发电投资的实物期权决策方法[J].电力系统自动化.2005,(11).

[10]单娟,刘涛.实物期权理论研究综述[J].现代商业,2008,(12).

[11]胡海峰.风险投资学[M].北京:首都经济贸易大学出版社,2006:376.

[12]李夏玮.R&D项目中的管理柔性价值—实物期权在R&D项目价估中的应用[D].武汉:武汉理工大学,2009.

[13]Alvarez,L.H.R.,and R.Stenbacka, Adoption of Ancertain Multi-Stage Technology Projects:A Real Options Approach[J],Journal of Mathematical Economics 35,2001.

[14]范龙振, 唐国兴.投资机会的价值的期权评价方法[J].管理工程学报,2000,(4).

[15]简志红,李楚林.高新技术产业化的实物期权分析[J].管理工程学报,2002,(4).