基于突变理论的山东省农村金融生态实证分析

2013-08-07丁述军

丁述军,卞 浩,王 蕊

(山东财经大学 金融学院,山东 济南250014)

一、引 言

山东省农村金融主要包括农村合作性金融机构、农村商业性金融机构、农村政策性金融机构、农村民间非正规金融部分等。这些不同类型的金融机构根植于山东省农村中,发挥着各自的优势,从不同层面上作用于农村经济主体,促进农村经济的发展。

金融生态的概念为广大学者所认识源于中国人民银行行长周小川在2004年12月的一次发言。作为一个具有中国特色的概念,近几年国内学者对金融生态进行了较为深入的研究,主要集中在两个方面,第一,对中国金融生态的概念研究;第二,根据一定的模型建立起指标评价体系来对某个区域的金融生态进行评价。由于我国独特的城乡二元体制,城市和农村的发展具有很大的不同,因此主要分为城市金融生态和农村金融生态两个方面分别进行研究[1]。周小川、李扬、徐诺金三人对于金融生态研究起到了关键性的作用。周小川[2]首次系统地提出了金融生态的概念,李扬[3]进一步丰富了金融生态所包含的因素并且首次运用数据包络分析法对我国城市金融生态通过建立指标体系进行定量分析,将实证引入金融生态的研究,徐诺金[4]总结了我国金融生态的五大特征,并较为准确地提出了金融生态的概念。国外对于这个领域的研究,主要集中在生态经济学(包括可持续发展)和外部因素(如法律因素等)对金融业发展的影响两个方面来展开。本文认为金融机构本身处于金融生态环境下,是这个环境的一个组成部分,因此金融生态的概念就是广义层次上的金融生态,是指由经济主体、金融主体和其他外界所有经济、社会、政府、法律、诚信等因素构成的相互作用、相互影响的系统。农村金融生态就是在农村经济发展过程中,由农村经济主体、农村金融主体和其他影响这两个主体的经济、社会、政府、法律、诚信等因素构成的相互作用、相互影响的系统。

突变理论以拓扑学等数学理论作为主要的分析工具,以结构稳定性理论为基础理论。提出了一条判断突变和飞跃的标准:在严格的控制条件下,如果事物在质变中所经历的中间过渡状态是稳定的,这就是一个渐变过程;如果事物在质变过程中所经历的中间过渡状态时不稳定,这就是一个突变的现象。关于突变理论和金融生态的结合,裴丽等[5]利用突变理论和突变级数法对我国金融生态进行了评价和分析,按照地理因素将全国划分为4个区域(东部地区、西部地区、中部地区、东北地区),通过建立一个包含12个评价指标的评价体系得出各个区域内各省份的最终得分,进而分析各个区域的优势和劣势,提出优化我国农村金融生态的建议。在定量分析建立评价指标体系方面,目前没有一个完全统一的认识,各种定量分析方法都具有一定的优势,同时也存在一些缺陷。由于农村经济、政治、环境等方面的统计数据相对城市来说较难准确、全面,因此国内学者对于农村金融生态的定量分析做得较少,特别是对某一区域的农村金融生态的研究更少。

本文将突变理论和突变级数法引入到山东省农村金融生态的实证研究中,通过突变级数法对农村金融生态的各项指标进行实证分析,得出排名,通过最终的得分来分析山东省和省内十七城市农村金融生态的优势和不足,从而提出优化对策。对农村金融生态的研究可以更好地促进农村经济、金融、社会以及其他因素的相互作用,更加有效率地促进农村经济发展,对于处于结构转变期的农村经济来说具有重要意义。

二、理论模型与数据来源

(一)突变理论在农村金融生态指标评价体系中的应用

本文对突变理论的应用主要体现在多目标决策方面的应用。将山东省内十七城市农村金融质量作为十七个不同的最终决策,通过突变理论建立的指标体系得出最终的方案排序。

在多目标决策的应用中用到最多的基本突变模型是尖点突变、燕尾突变和蝴蝶突变三种模型。突变理论是根据落在分歧点集内的控制变量会引起系统发生突变这一性质来建立评价模型。

以燕尾突变模型为例,标准形式势函数为:f(x)=x5+ux3+vx2+wx。

其平衡曲面M为:x4+ux2+vx+w=0。

奇点集为:4x3+2ux+v=0。

将上述两式消去X可得出分歧点集:4096u6+46629v4+4096w3=0。

分解形式下的分歧方程集为:u=-6x2,v=8x3,w=-3x3。

同理可以得到尖点模型和蝴蝶模型的归一公式,如表1所示。

表1 三种最常用突变模型归一公式

(二)指标的选取与模型的建立

为了对山东省农村金融生态进一步分析,我们按照行政区划以山东省内十七个城市的农村金融生态为研究对象,利用突变理论建立评价指标体系。

从D1到D13的13个指标中,D3和D5是逆向指标,其他11组数据均为正向指标。正向指标是指数值越大,所代表的指标越好,越优秀;逆向指标是指数值越大,所代表的指标越差,越应该改进。数据选取自《山东统计年鉴2010》,《山东金融年鉴2010》,17个城市统计局2010年出版的反映各市2009年统计数据的统计年鉴。

表2 山东省十七城市评价指标模型

三、实证结果及评价分析

(一)实证过程

根据突变理论的要求,对于原始数据需要进行标准化的转化处理,以消除各个统计指标因各自的波动对计算结果造成的影响。转化的处理是采用无量纲化处理,将原始数据转化为[0,1]之间的数据。

以济南市为例,计算出2009年济南市农村金融生态的评价得分。

在农村经济因素D1、D2、D3、D4这四个指标之间有一定的相关性,这四个指标构成了蝴蝶突变模型,因此在计算时采用求平均值的方法。

在农村社会诚信因素中,D5不良贷款率与D6农村居民高中以上文化程度率相关程度不高,这两个指标构成了尖点突变模型,因此在计算中采用“大中取小”的方法。

在农村政府支持因素中,D7、D8、D9三者之间关系比较密切,财政收入越多,政府可以投入到农村环境主体建设中的资金就越多,这三个指标构成了燕尾突变模型,因此在计算中采用求平均值的办法。

在农村金融主体因素中,D10、D11、D12、D13四者之间关系有一定的相关性。农村金融深化度等于涉农贷款余额/第一产业增加值。而D11和D13人均涉农贷款余额,涉农贷款占GDP的比率二者的分子就是涉农贷款余额,而D12每万人农村居民拥有的县域支行网点数据则与涉农贷款有很强的联系,因为涉农贷款都是通过这些营业网点发放出去的,所以D10、D11、D12和D13之间有密切的联系,这四者构成了蝴蝶突变模型,适宜采用求平均值的办法。

最后将C1、C2、C3、C4这四个一级指标组合成一个蝴蝶突变模型,因为农村金融生态都是相互联系,相互作用的,因此采用求平均值的办法得出济南市2009年最终的农村金融生态评价得分。

依照上面的计算过程,依次计算出其他十六个城市的农村金融生态的最终评价得分,如表3和表4所示。

表3 山东省十七城市模型各个一级指标得分与最终得分

表4 山东省十七城市最终排名

(二)评价分析

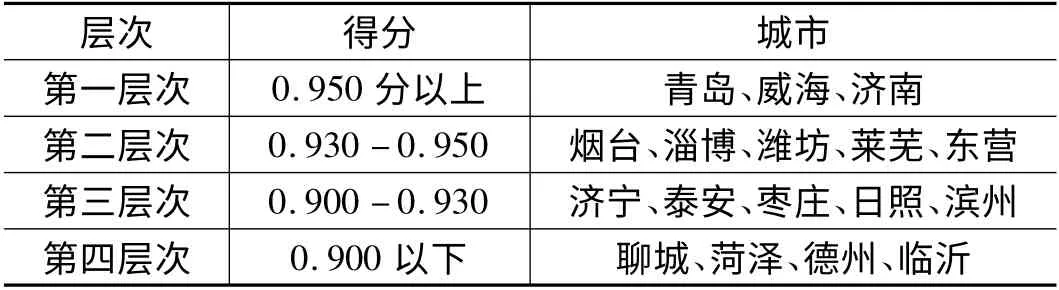

根据表3和表4的分析结果,我们可以将山东省十七城市按照得分划分为四个层次,如表5所示。

通过以上层次的划分可以发现,山东省农村金融生态出现了明显的“东强西弱”的态势。地处山东半岛区域的青岛、威海、烟台、潍坊、淄博等地的排名比较靠前,而地处内陆地区的鲁西南、鲁西北城市则排名相对靠后。

第一层次上的青岛和济南是山东省最大的两个城市,其城市发展历史和规模、经济实力、社会人才等因素均高于全省其他地区,而威海地处山东半岛最东端,靠近日本、韩国等地,当地的发展以外贸出口为导向,出口加工型乡镇企业数目众多,对于拉动当地农村金融生态发挥了重要作用。从农村经济因素来看,青岛、济南、威海三地的得分都在0.800分以上,这说明三地的农村经济相对比较发达,农民收入较高。从社会信用因素来看,三地在全省的排名分列第一、第二和第四位;从政府支持角度来看,三地在全省名列前三位。这说明三地的农村环境主体因素处于全省绝对的领先位置。良好的农村金融生态环境对于一个发达的农村金融生态来说具有重要的促进作用。从农村金融主体因素来看,三地的得分都在0.800分以上,但与其他城市相比无太大优势,这说明农村金融主体因素是三地相对的薄弱环节,因此在以后的发展中,应充分重视农村金融主体的建设。

处于第二层次的东营和莱芜,虽然地处内陆地区,但是辖区内有如胜利油田、莱芜钢铁等大型企业,而且这种主导产业在当地的经济中占有相当大的分量,因此可以算是一种特殊形式,即以支柱产业如石油、钢铁等拉动地区经济的发展。而第二层次上的其他城市均为东部的半岛城市,这些城市利用良好的区位优势,2000年以后发展十分迅速,已经与鲁西南城市拉开差距,并逐渐向青岛、济南靠拢。从农村经济因素来看莱芜的得分仅为0.714分,为第二层次上最低的,因此农村经济的发展是莱芜要重点关注的领域,尤其是要注重莱城区和钢城区的共同发展。从社会信用因素来看,第二层次上只有东营的得分低于0.800分(得分为0.772分),其他四地均在0.800以上。因此东营应当加强农村社会信用体系的建设,在农村大力进行诚实守信的宣传。从政府支持和农村金融主体角度来看,潍坊在第二层次的五个城市中得分均为最后一位。这说明潍坊在政府支持力度和农村金融主体的建设方面还处于相对的劣势地位。因此应当加大政府对农村的投入;努力吸引金融机构如股份制银行、村镇银行、小额贷款公司等金融机构扎根潍坊的农村地区,为农村地区的经济发展提供必要的、高效的资金支持。

表5 山东省十七城市按得分进行层次划分表

第三层次上的泰安、济宁和枣庄三地农村金融生态的各项指标都处于中等偏下的位置,缺少了沿海的优势,使上述三个城市的发展出现了很大障碍,且辖区内适宜耕种的平原和丘陵地形较少,而山地面积很大,因此也阻碍了农村经济的发展。滨州地处黄河三角洲地区,土地多为盐碱地,为当地农业的发展造成了很大的障碍。近年来,滨州当地大力发展中小型企业和微型企业,取得了一定的规模,但是目前正处于原始资本的积累中,很难从根本上带动当地财政收入的高速增长和大面积辐射农民收入上升。出现了“个人富、集体穷”的现象。所以经过模型的得出来的最终得分位于山东省的中下游位置。日照虽然是沿海城市,又拥有天然良港,港区湾阔水深、陆域宽广、气候温和、不冻不淤,建港条件十分优越。但所辖的五莲和莒县经济基础较为落后,致使日照在农村经济主体因素的得分仅为0.696,明显落后于其他沿海城市如青岛、烟台、威海等地。从总体得分来看,位于第三层次上的五个城市,偏东部的滨州和日照要好于鲁西南地区的济宁、枣庄和泰安。

第四层次上的鲁西北城市和临沂则是因为交通不便,土地多为盐碱地,地处革命老区等阻碍的当地的发展。德州、聊城、菏泽三城市一直以来经济发展水平位于山东省的最后,尤其是改革开放以后经济发展速度明显的与东部沿海城市拉开了更大的差距。四项评分均位于全省的落后水平。这说明第四层次上的四个城市农村金融生态发展过程中需要提高的地方还有很多。各地应运用当地的优势,充分发挥人的创造力,努力创新,加快发展速度。

四、对策建议

通过以上分析得知,山东省不同地市之间的农村金融生态存在着较大差异,这种差异体现在农村经济、社会信用、政府支持和农村金融主体的各个方面,山东省农村金融生态还很脆弱,需要不断进行优化,据此提出如下对策建议。

1.加快农村金融机构产权制度和组织体系的优化

现代企业管理制度的基本特征是产权清晰、权责明确、政企分开、管理科学,其中产权清晰是最关键也是最重要的一点。对于农村金融机构来说,没有清晰的产权制度,农村金融组织不可能健康和快速的发展。首先,农村金融机构产权制度优化应提升产权所有者对产权的控制力,建立起良性的产权约束体系[6]。其次,农村金融机构产权制度优化应当推动产权结构的多元化。第三,优化山东省农村金融组织体系。

2.积极推动农村金融创新

创新是金融机构发展的动力,离开了创新便会导致发展的迟滞。一方面农村经济的快速发展要求农村金融机构进行创新,另一方面农村金融机构的不断发展也逼迫着其自身不断进行改变和创新。首先,农村金融机构应当改变以前的粗放式的经营方式,改变金融理念,树立起创新意识、危机意识、竞争意识,提高农村金融机构的服务效率和质量。其次,农村金融机构要加强农村金融产品的创新。

3.大力扶持新型农村金融机构

各地应当结合本区域的实际情况,大力扶植适合当地农村特点的小额信贷公司、村镇银行、农村互助金融机构等类型的金融机构。这几类金融机构可以有效的填补商业银行(包括农村信用社)满足不了的业务或难以开展的业务。小额信贷公司具有审批手续简单,发放贷款效率高等特点,适合农村居民急需资金的情况。村镇银行的负责来源主要是所在区域的农村企业和居民,发放贷款的对象也是农村企业和居民。农村互助金融机构是农民自发组织的非正规金融机构,属于民间金融的范畴,通过这类机构可以有效的调节互助成员之间的资金融通。

4.完善农村新型金融机构的准入和退出机制

正如上面所说的,一方面要根据当地农村的特点大力扶植适合当地发展模式的新型金融机构,另一方面则必须要加强对农村新型金融机构的准入审批和退出善后工作。首先在农村新型金融机构申请设立的时候,有关部门应当对企业的注册资金严格查验,对企业高层管理人员的资质严格审查,对开展的业务的风险进行严格监控,确保农村新型金融机构处于良性发展中。其次对于因经营不善等原因被迫退出市场的农村新型金融机构,有关部门应当起到监控作用,对于遗留的债务债权等问题必须做到妥善的处理。

5.加强山东省农村信用体系建设

信用体系的产生使经济活动不再是简单的一次博弈过程,作为一种有效的惩戒机制,在一定程度上成功的处罚了失信行为,从而保证了市场经济的健康、持续发展。良好的农村信用体系是农村金融生态发展的重要保证。要形成良好的农村信用体系必须从农村当地实际考虑,注重实际效果,建立有威慑力的农村信用体系,从而改善农村信用环境。

[1]蒋满霖.中国农村金融生态优化的制度创新研究[D].西安:西北农林科技大学,2010.

[2]周小川.完善法律制度 改进金融生态[N].金融时报,2004-12-07.

[3]李扬等.中国城市金融生态环境评价[M].北京:人民出版社,2005:33-37.

[4]徐诺金.论我国的金融生态问题[J].金融研究,2005(2):35-45.

[5]裴丽,王吉恒,侯代男.我国农村金融生态环境评价分析及对策探讨[J].中国集体经济,2010(10A):91-92.

[6]陈华.中国农村金融生态优化机制研究[M].北京:经济科学出版社,2009:270-286.