浅探高校项目控制下的会计核算

2013-08-07陈俊芳苏志鑫

陈俊芳,苏志鑫

(福建师范大学 财务处,福建 福州 350000)

根据最新修订的《高等学校财务制度》,高等学校实行“统一领导、集中管理”的财务管理体制;规模较大的学校可以实行“统一领导、分级管理”的财务管理体制①.会计核算既要反映学校总体的财务收支情况,又要反映学校各项经费的收支情况,同时对各项经费进行使用部门控制.为了能更好地反映各部门各项经费的使用情况,项目账在会计核算中的作用已经越来越大,并为各部门各经费提供了准确的会计信息.所以,研究项目与科目的共同作用,对理清高校会计的脉络有很大的意义.

1 科目与项目的区别

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,简称“科目”.项目是用来归集同一个主题的各种收入及各项支出的“账户”.通俗地讲,科目是用来汇总各个具体经济业务内容的发生数,而项目却可以反映各个项目相关的收入支出情况.科目不存在发生额的限制问题,而项目却要求你的各项支出总和甚至某项支出必须在限定的范围内,存在控制超支的问题.科目的作用是用来体现《资产负债表》,而项目的作用则体现在《收入支出决算表》中.科目不能用项目来代替处理,项目的功能可以用科目来完成,但是工作量太大.例如:项目发生的次数和基础资料的档案都是可以变化的,比如说A项目,可能好几个月才发生一笔业务,也可能在发生一笔业务后就再也不发生了.如果设置成科目管理会相当的不方便.而那些相对比较固定的东西,比如管理费用,人工费、材料费等这些东西都是经常发生的,而且在一定时间范围内恒定不便的东西,所以他们应该被设置成科目,这样可以方便出多栏帐.

2 科目与项目的联系

他们都为项目资金核算管理提供服务,科目核算资金,项目控制指标.项目挂靠在科目上并通过科目反映其具体收支内容;科目通过项目可以大大简化科目的设置问题.项目发生的支出通过会计科目和项目同时反映.也就是说,每一笔支出的发生必须经过科目,也必须经过项目.收入的发生也是如此(部分规模较小高校指标不通过预算科目下达的除外).只要项目体系构建完善,通过检索某一项目代码,计算机就立即显示该项目发生在各个科目中的收支内容;反之,只要检索某一科目代码,计算机就立即显示发生在该科目下的所有项目收支内容.我们可以对项目和科目的核算进行限制,比如某项目开支某经济业务内容不得超过30%的预算数,或者不让它开支某经济业务内容等.我们还可以再对项目进行分类,定义他们的属性,某一属性下的所有的项目代码都可以出来,通过属性查找具体的项目,然后再通过项目与科目的关联,可以得到具体某一属性下所有的收入和支出,直接生成收入支出表.而通过汇总科目可以得到资产负债表.

3 科目与项目的实践研究

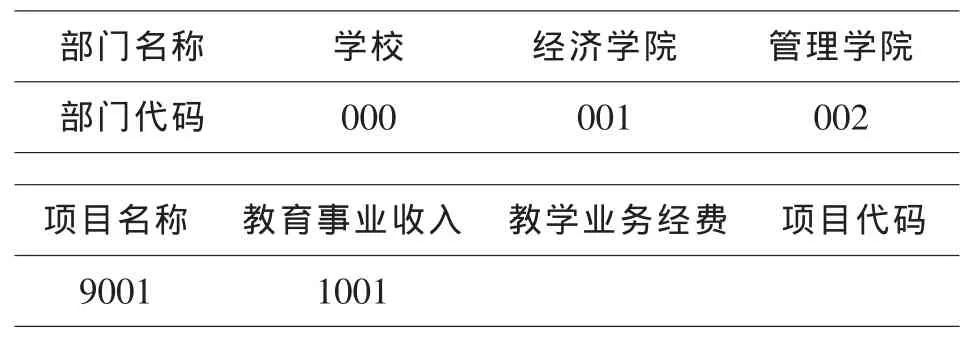

3.1 项目与部门之间采用平行的关系,即在核算时必须同时选择相应的部门和项目,不同的部门具有相同性质的部分项目.在控制上需要利用部门和项目同时才能控制.比如:学校(部门代码000)、经济学院(部门代码001)、管理学院(部门代码002)都有一个教学业务经费项目(项目代码1001)和重点学科经费项目(项目代码2001),在支出时必须要用部门代码001+项目代码1001来控制经济学院的教学业务经费项目.所以在录入凭证时必须输入学院代码和项目代码.下面举个例子来说明项目与部门之间采用平行的关系时如何录入凭证:

案例1:

部门名称 学校 经济学院 管理学院部门代码 000 001 002项目名称 教育事业收入 教学业务经费 项目代码9001 1001

a业务:学校收到教育事业收入100万元.

借:银行存款100万元,

贷:教育事业收入100万元,同时登记000与9001

b业务:经确认,其中40万元为经济学院的教学业务经费,另外60万元为管理学院的教学业务经费.对收入进行分配.(9001分配完毕后,项目余额为0)

借:预算分配100万元,同时登记000与9001

贷:预算分配40万元,同时登记001与1001

贷:预算分配60万元,同时登记002与1001

这里分配时可以控制不会出现指标下达超额分配情况.

c业务:管理学院的教学业务经费发生差旅费5万

借:差旅费5万同时登记002与1001

贷:银行存款5万

d业务:管理学院的教学业务经费发生借款3万

借:应收款3万同时登记002与1001

贷:银行存款3万

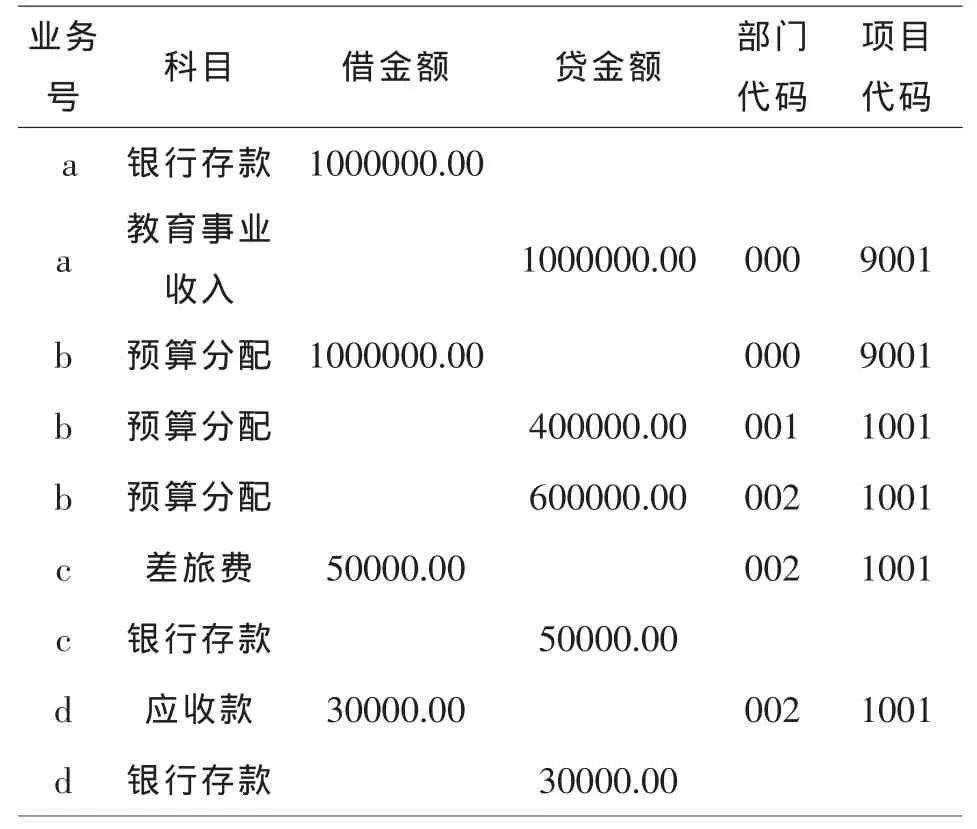

在凭证录入时,需要输入以下信息:

业务号 科目 借金额 贷金额 部门代码项目代码a 银行存款 1000000.00 a 教育事业收入 1000000.00 000 9001 b 预算分配 1000000.00 000 9001 b 预算分配 400000.00 001 1001 b 预算分配 600000.00 002 1001 c 差旅费 50000.00 002 1001 c 银行存款 50000.00 d 应收款 30000.00 002 1001 d 银行存款 30000.00

上面针对的是一般经费,实际上,专项经费也是如此.

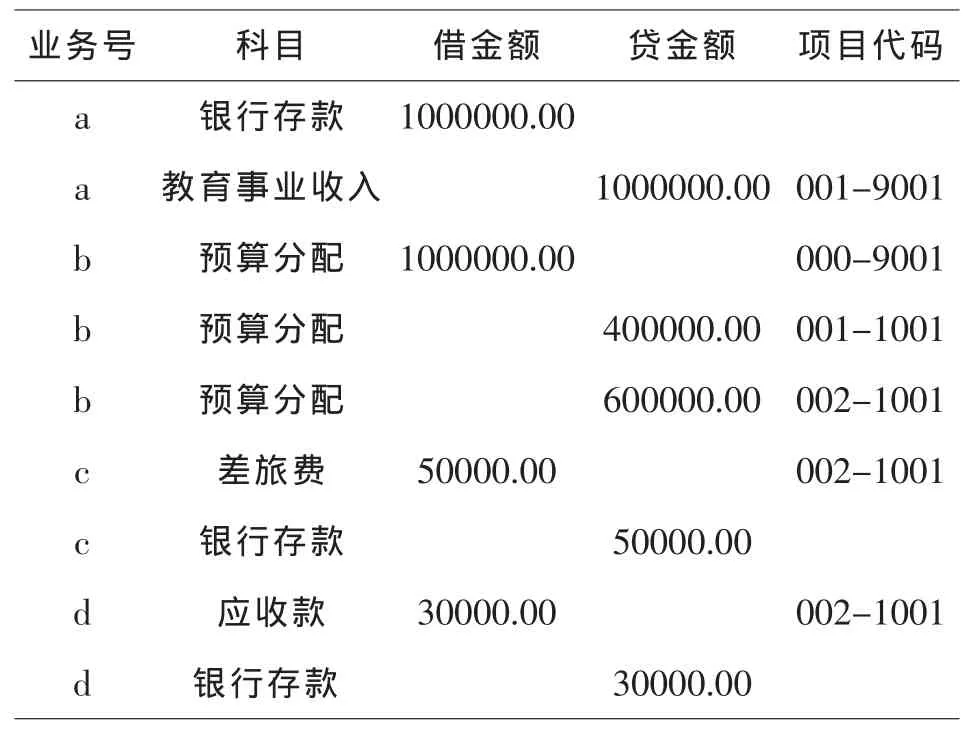

3.2 项目与部门之间采用垂直的关系,即在核算时只须输入各个项目代码,由于隶属的关系,自然归属于具体的部门,也可以通过部门查找再来查找相关的项目.这个时候的项目实际上是具体部门的具体项目,只要用项目码就可以控制具体部门的具体项目.比如:经济学院的重点学科经费收入可以采用001-9001来,或者9001-001来作为它的代码,支出的项目用001-1001来,或者1001-001.下面我们将上面的案例1拿来分析:

a业务:

借:银行存款100万元,

贷:教育事业收入100万元,同时登记000-9001

b业务:

借:预算分配100万元,同时登记000-9001

贷:预算分配40万元,同时登记001-1001

贷:预算分配60万元,同时登记002-1001

c业务:

借:差旅费5万同时登记002-1001

贷:银行存款5万

d业务:

借:应收款3万同时登记002-1001

贷:银行存款3万

在凭证录入时,需要输入以下信息:

业务号 科目 借金额 贷金额 项目代码a 银行存款 1000000.00 a 教育事业收入 1000000.00 001-9001 b 预算分配 1000000.00 000-9001 b 预算分配 400000.00 001-1001 b 预算分配 600000.00 002-1001 c 差旅费 50000.00 002-1001 c 银行存款 50000.00 d 应收款 30000.00 002-1001 d 银行存款 30000.00

4 结论

通过对上面两种对项目的不同的处理方法,我们发现,对项目(n个)与部门(m个)设置为平行关系,其结果是乘积(m*n个)项目的关系,具体项目要求提供部门代码与项目代码一起控制.而项目隶属于部门,则代表的是部门控制下的项目,其项目代码代表到具体学院的具体项目.在实践当中,如果学校很大,可以利用平行的关系来设置部门与项目,可以大大简化项目的个数或者是长度,但是比较麻烦的是,在输入项目的时候必须输入具体的部门,在查询项目是必须同时用两个字段(部门代码和项目代码)来查询.如果6000个的项目分类汇总完,可能会出现50个部门*120个项目.大大提高了会计工作的效率.而采用项目也可以隶属于部门,这种情况下6000个项目必须需要6000个代码.但是对于规模不大的高校来说,采用这种办法核算却是比较理想的,具体的项目代码可以直接查询开支及其节余的情况.

注 释:

①2012年12月19日印发的财教[2012]488号《高等学校财务制度》第五条.

〔1〕王斌.现代财务理论前沿专题一预算管理[M].大连:东北财经大学出版社,2000.

〔2〕王新玲,汪刚.会计信息系统实验教程(用友 ERP-U8 8.61版[M].北京:清华大学出版社,2006.

〔3〕杨宝刚,王新玲.会计信息系统(第二版)[M].北京:高等教育出版社,2008.

〔4〕付得一.会计信息系统(第二版).北京:清华大学出版社2007.

〔5〕张甫香.论部门预算下高校项目经费管理[J].教育财会研究,2004(1):29-36.

〔6〕2012年12月19日印发的财教[2012]488号.高等学校财务制度.