核磁共振设备的综合效益分析

2013-08-07邓园张西亚刘学一孙媛

邓园,张西亚,刘学一,孙媛

天津医科大学总医院 设备科,天津 300052

0 前言

良好就医条件的创立是提高诊疗水平的关键,先进的设备、领先的技术是当今医院持续提高医疗、教学、科研整体水平的可靠保证。因此,医疗设备作为重要的卫生资源,在医院的总体投资和收入中占据着十分重要的地位,其运行效益的高低直接关系到了医院的持续性发展[1]。

核磁共振成像仪(MRI)对多种疾病的诊断具有很大的潜在优越性,是现代化高水平医院不可或缺的大型医用设备,也是医院医疗收入的重要组成部分,通过对其综合效益做出合理有效的分析,能够探索同类大型医用设备的成本运行规律,继而为医院的宏观经济管理乃至整体发展战略提供科学依据[2]。

1 基本情况

A院于2009年新购入1台3.0TMRI,该设备1年365 d,24 h/d不间断运行。收集2010年1月1日~2011年12月31日的数据对该设备进行综合效益分析,相关数据如折旧费、维保费、人员费、消耗品支出等分别来源于医院统计室、核磁室、财务处及总务科等。

2 效益分析核算方法

2.1 设备运转成本

运转成本是指设备在生产运行过程中所发生的各项费用支出总和,可分为固定成本和可变成本。其中,固定成本主要包括折旧费、人员费、维修保养费和管理费等;可变成本主要包括耗材费和水电费等,每例检查所耗费的可变成本为单位可变成本。

2.2 经济效益指标

总收入减去总支出即为设备所得实际利润(净收益),再按公式求出利润率。利润率(月)=(月实际利润/设备原值)×100%。据相关资料[3-4],大型医疗设备利润率可转化为设备运行状态,对其产生的经济效益进行相应评估:一级,利润率≥8%,状态为好;二级,利润率在2%~8%,为良好;三级,0%≤利润率<2%,为一般;四级,利润率<0%,则为亏损设备,状态为差。设备月使用率=(实际完成病例数/定额病例数)×100%,定额病例数根据本院实际情况由院科两级共同制定。年投资收益率=年净收益÷年购入成本×100%,投资回收期=年购入成本÷年净收益×100%。

2.3 分析方法

采用量本利分析法[5]对该设备的综合效益及投入使用后的目标状况进行分析和探讨。

3 经济效益分析

3.1 保本效益分析

大型医疗核磁设备需要投入大量的资金, 资金周转期长、风险大, 对其进行保本效益分析,可以降低核磁设备投资的风险性,也可对设备的实际运行状态作出评价。

3.1.1 固定成本

(1)折旧费:依《天津市医院财务制度实施办法》规定,核磁共振设备的折旧提取年限为6年[5],假设期末无残值,按照固定资产直线折旧法,年提取折旧额约267万元。

(2)人员费:按医院职工工资、津贴、附加工资、奖金的平均数乘以实际工作人数得出人员费约为40万元/年。

(3)维修保险费和管理费:该设备在数据收集期的维保费和管理费约为115万元/年。

则其年固定成本约为267+40+115=422万元。

3.1.2 可变成本

该设备2010年的耗材费和水电费约为92万元,2011年约为101万元,则年平均可变成本约为97万元。

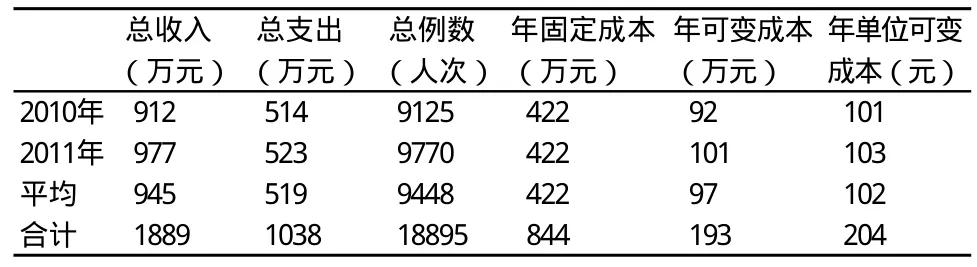

2010年和2011年MR运转成本统计,见表1。

表1 2010年和2011年MR运转成本统计

MRI收费标准根据检查部位及方法的不同存在着差异,我们按它们各自在总业务量中所占百分比将每次检查费用定为1000元/例,如表1所示,该MRI的固定成本、可变成本分别为422万元/年、102元/例,保本收入为年固定成本÷(1-年单位可变成本÷平均检测费)=4220000÷(1-102÷1000)≈470万元/年,折合4700例/年(年保本点)。按工作日365 d计算,月保本收入为391667元,折合392例/月,即为避免设备发生亏损每月所必须达到的最低业务量为392例(月保本点)。

图1 2010年和2011年上半年每月病人量对比

2010年和2011年上半年每月病人量对比,见图1。从图1可以看出两年上半年的月病人量均高于月保本点的392例,且2011年每月病人量均比2010年同期升高,平均增长了7.4%。

3.2 实际效益分析

3.2.1 总收益

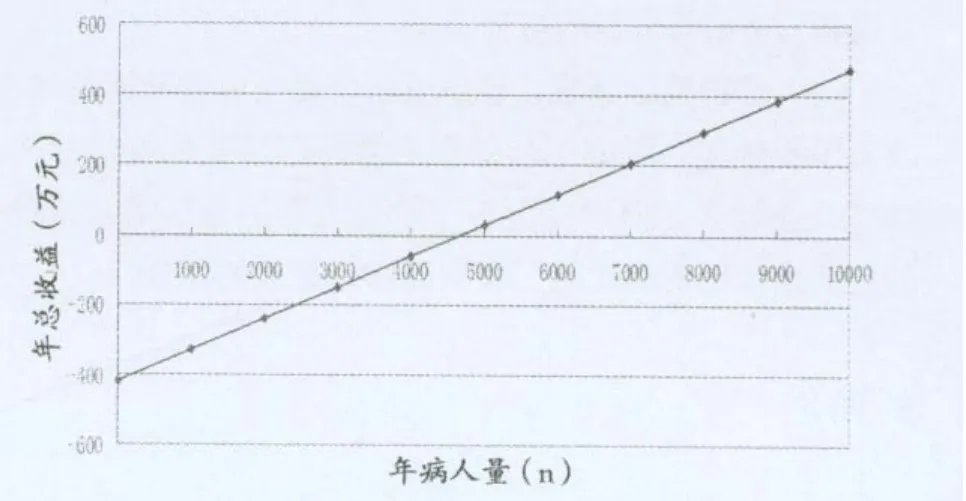

年总收益=(平均检测费-年单位可变成本)×n-年固定成本,n为每年病人量。

图2 年总收益随病人量变化曲线

年总收益随病人量变化曲线,见图2。当n<4700时,总收益为负值,但随着业务量的逐渐增加,其绝对值呈线性减小;当n>4700时,总收益为正值,并随着业务量的增加而不断增长。由表1数据可得,2010年总收益约为398万元,2011年总收益约为454万元,年病人量增加645例,年总收益增长约58万元。

3.2.2 使用率和利润率

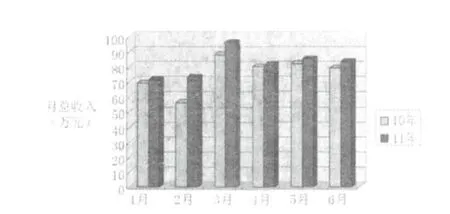

根据收集的资料统计得出设备的月使用率约为97%,表明该设备的使用率较高,运转状态良好。2010年和2011年上半年每月总收入情况,见图3。2011年每月总收入比2010年同期有所增长,其月利润率为2.22%,根据效益评级相关规定,可判定为二级,状态良好。

图3 2010年和2011年上半年每月总收入对比

3.2.3 投资收益率

由表1数据可得,该设备平均年净收益约为426万元/年,则可得实际年投资收益率为27%,投资回收期为3.75年。据王凤等报道[6],若2年<设备的投资回收期≤4年,则表明设备的回收状况较好,由此可得该台MRI设备实际运行情况与预期数据相符合,可取得一定的经济效益,并能为医院带来一定的收益。

4 社会效益分析

(1)提高医院整体医疗水平。MRI先进的成像技术和功能丰富的后处理软件为疑难病例的诊断提供方便,可提高诊断的准确性,对于缩短治疗疗程,减轻患者的痛苦和负担具有积极的社会意义。同时它还能为科研课题提供扫描数据,为各层次的教学提供丰富的影像资料,对学科的发展和人才的培养具有重要意义。

(2)改善就诊环境。设备更新可提高患者就诊的效率、改善工作环境、提高工作效率,涉外门诊及住院治疗的人数亦日益增多,面对社会各个阶层人群的就医需求,设备的更新是提供更为优质、周到的诊疗服务的保证。

5 结论

综上所述,引进MRI可提升整体诊断水平和综合实力,也能带来一定的经济收益,但是在购入设备时应充分结合医院自身情况进行成本核算和保本分析,并谨慎选择机型。在收费标准固定时,设备收益主要取决于成本支出和业务量[7-8],而业务量则主要取决于潜在消费者数量和医院相关科室医务人员对该设备的认识水平,故可通过提高部分科室对大型医疗设备的认识水平,提高其使用率和延长设备寿命来增加业务量,并可通过每月的综合效益分析随时了解设备利润的动态变化情况,找出影响利润高低的根本原因所在,继而针对实际情况采取有效管理措施,争取降低成本支出,最终提高整体经济效益[7-8]。

通过分析评价在用医疗设备的综合效益,不仅可以制定出一整套科学、有效、可行性高的管理措施,提高大型医疗设备的使用率,从而提高其经济效益和社会效益,还可以作为标准和风向标用于指导医院医疗设备的规划立项,将医院有限的资金用在最有效益的项目上,为医院的良好运行提供可靠保证。

[1]严君.某院大型医用设备使用效益分析[J].现代医院,2007,7(7):123-124.

[2]刘燕翌,张建.磁共振仪运行的成本效益分析[J].中国医院院长,2006,(4):28-31.

[3]程天河.医院内部大型医疗设备效益审计探析[J].医疗装备,2004,17(11):26-27.

[4]戴文娟,丁旭辉,汤建凤,等.医院成本核算下大型医疗设备投资效益分析[J].卫生经济研究,2011,(4):49-51.

[5]刘李.大型医疗核磁共振设备的目标管理和效益分析[J].中国医院管理,2006,2(26):56-58.

[6]王凤,王养民,邵继风,等.医疗设备成本效益分析[J].中国医疗设备,2010,25(11):59-61..

[7]常玉锋,姜文,袁明泉.医疗设备单机效益分析[J].中国医疗设备,2011,26(3):76-77.

[8]王忠明,张兵,马忠.百万元以上大型医疗设备成本效益分析研究[J].医疗装备,2004,25(9):48-49.