投资者情绪、股权结构与企业实际投资

2013-08-06朱迪星

张 庆,朱迪星

(1.湖北经济学院 会计学院,湖北 武汉 430205;2.中国人民银行 武汉分行,湖北 武汉 430071)

一、导 言

基于投资者非理性的行为公司金融的理论和实证研究表明,市场上投资者非理性情绪导致的价格偏误会通过两种路径影响企业实际投资决策[1]。其中,Baker等[2]借鉴了市场时机的观点,指出市场上的错误定价会通过股权融资水平的波动来影响企业的投资决策,即企业投资决策的股权融资渠道理论。而如果企业内部资金充足,同时借债能力较强,其所融资约束较小,这种传导渠道的有效性就会受到影响。针对这一局限性,Polk和Sapienza[3]提出了企业投资决策的迎合渠道理论,他们认为,出于股东利益最大化的经理人如果放弃市场认为可以盈利的项目,会迫使投资者 (股东)缩短持股周期,并由此产生外部治理压力。因此关注股票短期价格的经理人会迎合投资者情绪扩大或紧缩投资量,Wong等[4]也利用投资现金流敏感性和市场情绪的相互关系同样验证了美国市场上迎合渠道的存在性。Dong等[5]则研究了企业不同项目投资决策对市场迎合程度的差异,结果显示相对于固定资产投资,企业进行研发投入决策时会更注意考虑市场上投资者的反应。

但上述这些研究都建立在 Baker和Wurgler[1]的三目标理论框架下 (长期价值、短期价格和利用市场时机),并没有考虑这种股东和经理人之间可能的代理冲突,忽视了投资决策者自身可能在长期价值和短期价格之间的权衡。Grundy 和 Li[6]以及 Baxamusa[7]等考虑了代理问题对企业迎合投资行为的影响,他们的实证结果表明企业经理人的薪酬结构会影响其投资和市场情绪的敏感性,这说明公司治理因素是迎合渠道研究中必须考虑的问题。而国内学者如夏冠军[8]等也借鉴其思路,利用我国上市公司数据实证检验了薪酬激励契约的影响,也得到了相似的结论。但薪酬安排只体现公司治理机制的一个方面,主要针对股东和经理人之间的代理问题,对于存在控股股东时的治理效果并不明显。本文在Polk和 Sapienza[3]的基础上构建了考虑股权结构的企业迎合投资行为模型,并利用我国上市公司的财务数据实证验证了这一理论推断。

二、考虑股权结构的企业迎合投资行为模型

本文在Baker和 Wurgler[1]的基础上,考虑经理人在长短期目标之间权衡的外生性,设置其目标函数为:

其中,K为投资水平,f()为企业的生产函数,且fK>0,fKK<0。为了简化分析,这里排除了税收以及信息不对称等因素带来的代理成本的影响,并假设边际成本为1,企业在当期的内在价值为:V=f(K)-K,m为外生的错误定价程度,e为经理人利用市场时机为长期股东牟利的程度。参数φ为股权性质因素,而参数λ(φ)(0≤λ≤1)为经理人在长期和短期目标之间的权衡,当λ接近1时,表示经理人更加关注长期股东的利益;而当λ较小时,说明该企业的短期股票价格波动会对经理人的决策产生较大的外部治理影响。

根据λ(φ)的定义可以得到,国有化程度的提高可以增加企业的迎合倾向,而实际控制人的持股比例则可能会提高或者降低投资决策者对短期价格关注程度。基于此本文给出实证分析的假设:

假设1a:实际控制股权集中会抑制企业的迎合投资倾向。

假设1b:实际控制股权集中可能会增加企业的迎合投资倾向。

同时,对于我国的实证分析中对于股权性质的度量一般是将其分为国有控股和非国有控股两种类型,根据模型的推导有本文研究的假设2:

假设2:国有企业的迎合倾向会强于非国有企业。

三、研究设计

1.样本的数据来源

本文的实证研究选择了我国A股上市公司1998—2010年的财务数据。其中,剔除了以下几类公司的数据:(1)处于PT和ST状态或曾经处于PT和ST状态的公司。(2)财务报表特殊的金融、地产类企业。(3)主营业务发生重大变化的公司。 (4)由于可能的内生性原因,剔除了退市或者被兼并的公司。(5)数据有错误或异常的公司,如杠杆率超过1或小于0等。(6)由于部分实证分析需要至少滞后一阶的财务指标,因此,2010年上市的公司也被剔除。最终得到925家上市公司的非平衡面板数据,所有财务数据都来自国泰安数据库。

2.投资者情绪指标的度量

在投资者情绪指标的选择上,为保证研究结果的可靠性,本文从两种度量方法中各选择了一个有代表性的情绪指标。其中,基于非操控性应计项目计算的情绪指标用于实证研究部分,而分离估值水平得到的情绪指标用于稳健型检验。指标的计算方法如下:

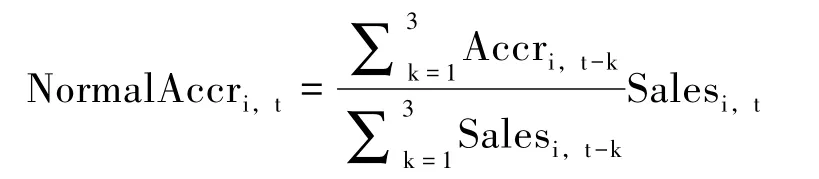

Sentiment Ai,t: 参考 Polk 和 Sapienza[3]的方法,本文选取操控性应计项目作为截面投资者情绪的替代指标。定义应计项目 Accri,t=ΔNccai,t-ΔCli,t-Depi,t。其中,ΔNcca 为总流动资产的变动-现金和现金等价物的变动,ΔCl为总流动负债的变动-流动负债中短期负债的变动-应付所得税变动,Dep为折旧和摊销。采用Chan等[9]的方法来分离出应计项目中的主观操控部分作为情绪 指 标 的 替 代 变 量 DAccri,t=Accri,t-NormalAccri,t,其中企业非主观应计项目:

利用过去3年应计项目与主营业务收入的比值和当期主营业收入Sales来度量非主观的企业必要应计项目。对DAccri,t进行Z标准化后得到投资者情绪指标 SentimentAi,t。

SentimentBi,t: 本文借鉴 Rhodes-Kropf等[10]的方法,将企业市场估值水平 (平均Q值)分离为包含其成长性的内在价值部分和市场错误定价部分。考虑到行业的差异性和市场周期的波动,对所有样本在每一个行业的所有公司在每一个年度分别进行如下截面回归:

Rhodes-Kropf等[10]认为,公司规模、杠杆率和盈利能力是拟合其内在价值最重要的因素,本文将上述模型的拟合值Qfi,t作为实证研究中投资机会的替代变量,对残差Qei,t=Qi,t-Qfi,t进行 Z标准化后得到情绪指标的替代变量SentimentBi,t。

3.变量说明

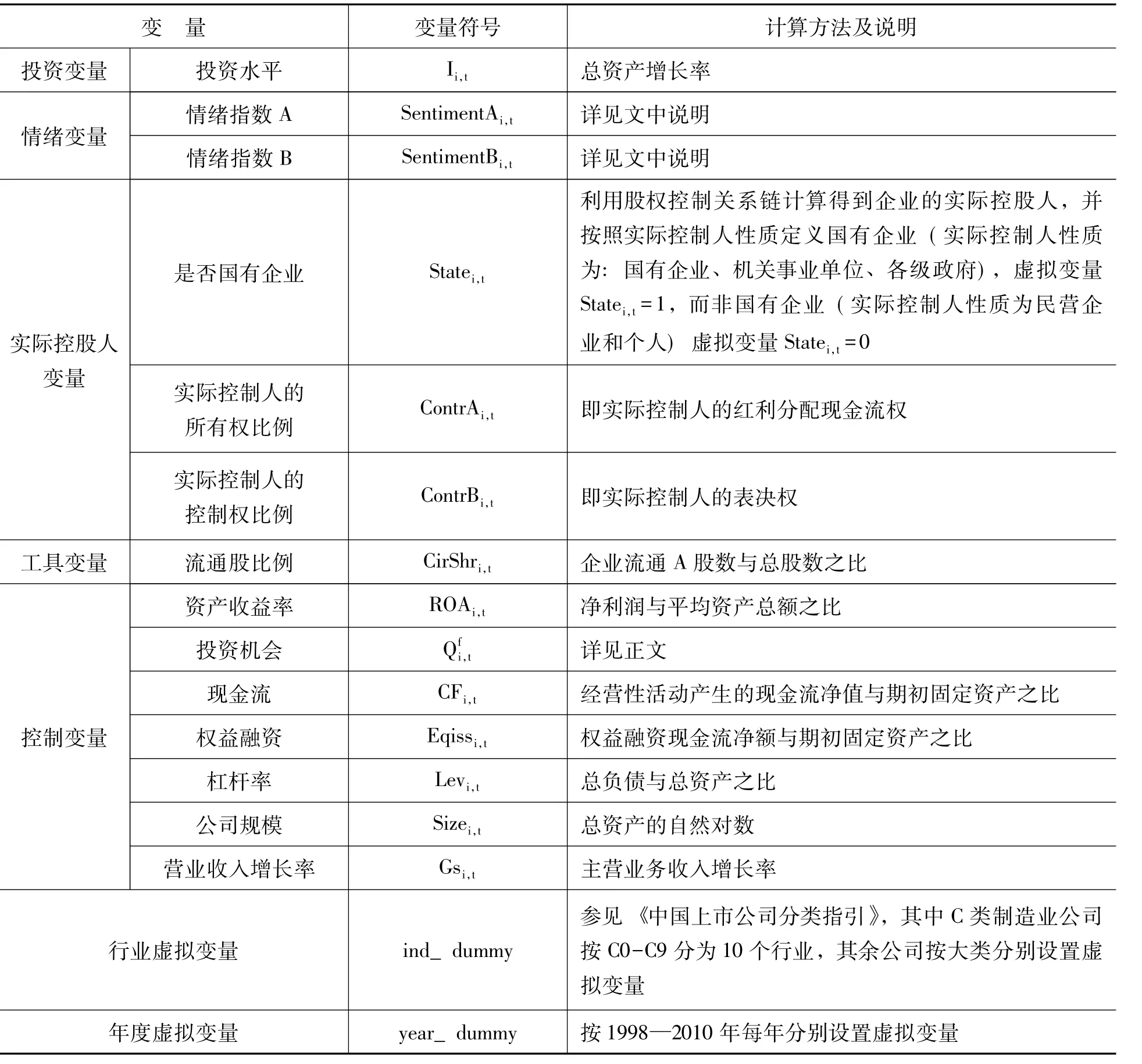

表1列出了本文参加实证研究的主要变量及其计算方法,本文将其数据库中对于股东性质的分类简化为国有企业和非国有企业两类,并设置了虚拟变量Statei,t对年度的企业性质度量,分类依据见表1所示。而对于控制强度本文从控制人的现金流权和表决权两个方面进行了度量,在实证研究中也可以探寻两权分离程度是否会对企业的迎合投资行为造成影响。

表1 实证分析变量说明

4.实证模型设定

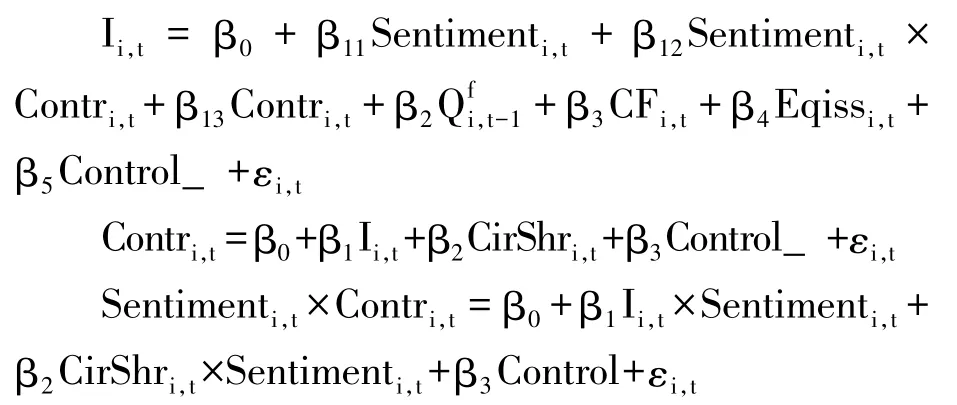

为了检验之前提出的研究假设,本文实证研究分为两个部分,首先是借鉴了 Polk和Sapienza[3]的模型,在控制了影响企业投资的其他因素之后,在整个样本上利用市场情绪和企业实际控制权的交叉项的显著性来判断实际控制人拥有的现金流权和表决权比例是否会显著影响企业的迎合投资倾向,回归的方程为:

具体来看,实证研究中采用实际控制人所有权比例 ContrAi,t和控制权比例 ContrBi,t分别替换上式中的Contri,t变量来进行回归。而控制变量选择包括影响企业投资决策最重要的投资机会,自由现金流,用以排除股权融资渠道影响的权益融资净现金流,此外还包括基本控制变量企业的盈余水平、规模、杠杆率和主营业务收入增长率。

自Demsetz和 Lehn[11]提出股权结构的内生性问题以来,不少学者都意识到企业的价值和投资行为可能会在很大程度上影响股东的持股意愿和成本。曹廷求等[12]指出,对于我国上市公司股权结构的研究,流通A股的比例CirShri,t是有效的工具变量,这是由于A股比例越高说明公司的股权结构更加分散,这也导致了想要成为公司控股股东的成本就越高,因此CirShri,t与实际控制人的持股比例有相关性,上市公司的实际投资决策与其A股的比例之间并不存在直接关系,从相关性和外生性两个方面判断该变量可能是一个合适的工具变量。

本文中内生变量的交互项 Sentimenti,t×Contri,t也参与了回归分析,为了模型检验结果的稳健,本文选择了两种不同的方式对有内生交互项进行处理:第一种是利用工具变量CirShri,t和其他所有的外生变量估计Contri,t,并用拟合值参与模型回归;第二种是直接利用情绪指数和CirShri,t的乘积 Sentimenti,t×CirShri,t作为另一个工具变量直接进行IV估计。另外,如果扰动项存在异方差或者自相关问题,可以通过工具变量的外生性构建矩条件,在这种情况下GMM可以增加模型的估计效率。

另外,从理论上来说,在对内生性变量估计有效的情况下,联立方程模型也可以解决变量内生性的问题。对联立模型可以进行系统估计,考虑各方程之间扰动项的联系进行估计以提高效率,最常见的联立模型系统估计方法是借鉴似不相关回归思想的3SLS方法。本文也构建了关于股权结构的联立方程模型,分别对控制权比例和交互项两个内生变量进行估计,其中股权结构的模型中控制变量同样包括规模、杠杆率、主营业务收入增长率和资产收益率,而 Sentimenti,t×Contri,t的影响因素则包括上述这些变量与情绪指数的交互项,具体的待估方程组为,

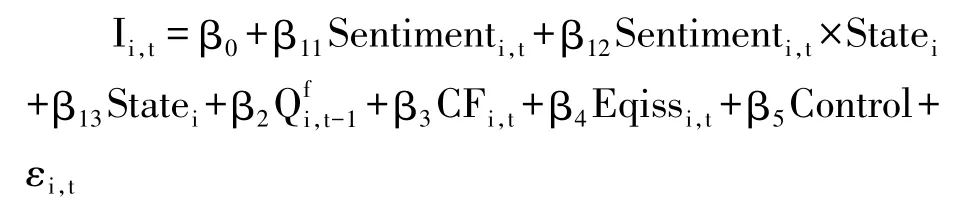

而第二个部分本文主要考虑上市公司的股权性质,即是否国有控股对其迎合投资行为的影响。在模型中,利用情绪指数和股权性质虚拟变量的交互项 Sentimenti,t×Statei来衡量国有控股企业是否有更强的迎合投资倾向。

此后,本文分别对国有企业Statei,t的子样本和非国有企业的Statei,t的子样本①非国有企业的子样本由于受篇幅所限在此省去,有兴趣的读者可以跟笔者联系。按照第一部分设置的回归模型进行估计,分别研究国有和非国有控股企业的股权集中程度对企业迎合行为的影响,具体的实证模型、估计方法和控制变量的选择都和第一部分一样。另外根据Petersen[13]的观点,为了排除模型可能的组间异方差现象,实证结果同时报告了经过聚类处理的系数标准误计算出的t和z统计量。对于行业固定效应模型选择的是行业聚类稳健标准误,而随机效应模型选择的是企业聚类稳健标准误。

四、实证结果

1.描述性统计

表2给出了参与回归的主要变量的描述性统计分析。从表2中可以看出,情绪指数由于进行了Z标准化处理,均值为0,方差为1。而对于股权性质的变量我们可以看到,在计算链式股权结构后虚拟变量Statei,t的均值为0.76,说明我国上市公司的实际控制人大多数都是国有背景的,具体来看,上市公司实际控制人参与红利分配的现金流权和参与股东大会决策的投票权之间还是存在一定的分离度的,两者的均值为0.40和0.34,因此利用我国数据研究实际控制人的性质和控制权比例对迎合投资行为的影响是有一定现实基础的。为了剔除离群值可能对估计结果造成影响,所有的连续变量都进行了1%水平下 的winzorize缩尾处理。

表2 变量的描述性统计

2.回归结果

表3给出了利用整体样本回归企业实际控制人持股对迎合投资行为的影响,每一组回归都选择了行业固定效应和随机效应两种形式以保证回归结果的稳健性。列2和列3报告的是控制了其他影响投资决策的因素以及权益融资现金流水平Eqissi,t后,市场情绪和企业投资水平的关系,两种回归模式的结果中的系数SentimentAi,t都显著为正,说明在总体样本上企业的迎合投资倾向是非常明显的。列4—7报告了利用市场情绪和实际控制人持股比例交互项 Sentimenti,t×Contri,t与投资水平之间的关系,结果显示从整体上看实际控制人持股比例上升会提高企业迎合市场的倾向。

表3 控制权与迎合投资行为 (总体样本)

为了解决股权结构变量可能存在的内生性问题,本文利用IV、GMM和3SLS联立方程模型方法分别对原模型进行了回归,选择的工具变量是企业在当年的A股比例CirShri,t。①由于篇幅所限具体的回归结果本文省去,有兴趣的读者请与笔者联系。从总体样本的回归结果可以看到,引入工具变量或联立方程模型后,无论是现金流权指标还是投票权指标都在1%的水平下显著为正,这也进一步验证了本文的假设1a,即在我国“隧道效应”效果更加明显,在对投资者保护不力的制度下,控股股东有较强的能力和动机去侵蚀中小股东的权益。

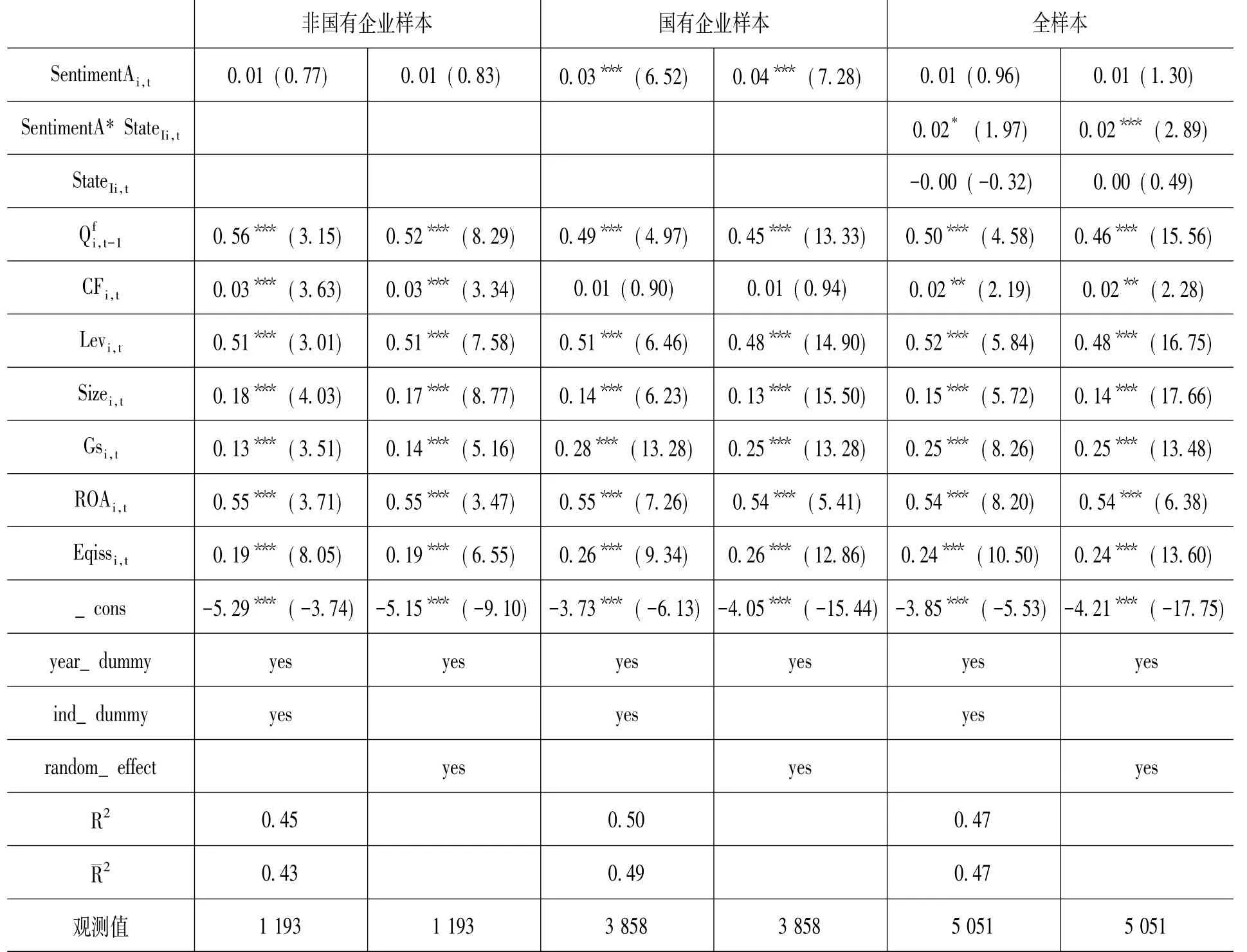

表4给出了不同股权性质企业是否存在明显的迎合倾向差异,列2和列3是利用非国有企业子样本进行的投资—情绪敏感性回归分析,可以看到在控制了其他影响上市公司投资行为的因素后,错误定价程度 SentimentAi,t的系数并不显著,这说明我国的非国有企业整体上并没有很明显地迎合市场情绪的倾向。列4和列5是利用国有企业子样本进行的回归分析,结果中SentimentAi,t的系数显著为正,说明股权性质的差异对企业迎合投资行为的影响是很明显的,这可能是因为国有控股企业的经营决策者是任命制的,因此,他们会更加重视任期内企业短期市场表现。列6和列7中将虚拟变量Statei,t和情绪指标的交互项加入实证模型,用以判断两种股权性质企业的迎合投资倾向是否存在差异,结果同样验证了本文的假设 2,SentimentA×Statei,t的系数显著为正,国有企业会有更强的迎合市场倾向。

表4 股权性质与迎合投资倾向

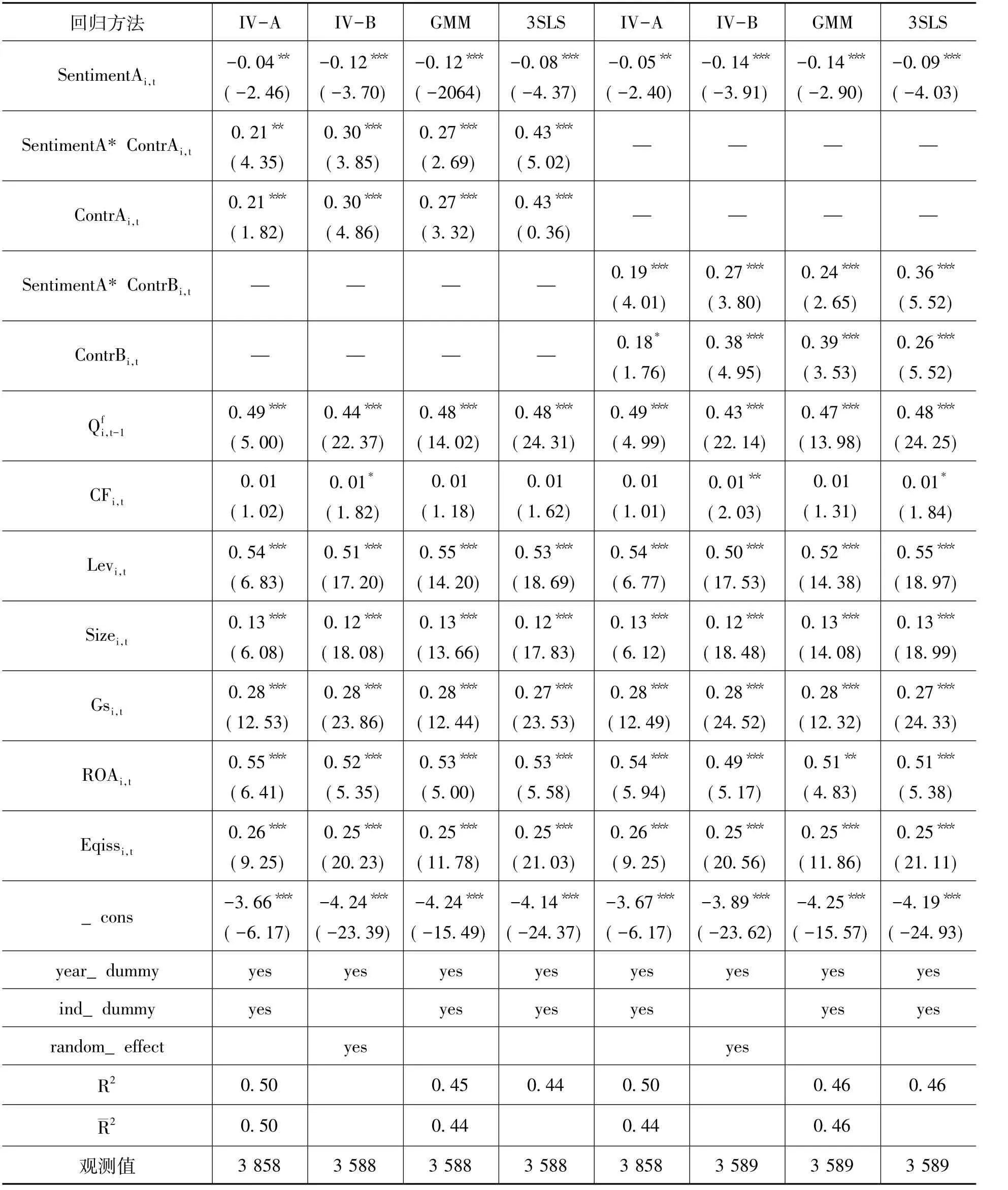

表5给出了国有企业实际控制人持股比例与迎合倾向之间关系的实证分析,此子样本进行了IV、GMM和联立方程模型的估计。

表5 控制权、股权性质与企业迎合投资 (国有企业子样本)① 由于篇幅所限,非国有企业样本省去,有兴趣的读者可以与笔者联系。

表5对国有企业子样本的回归结果看,无论是现金流权还是实际控制权,股权集中程度与情绪指标 的 交 互 项 Sentimenti,t*Contri,t系 数 都 为正,且在所有的估计方法中都能通过1%的显著性水平,这也说明我国上市公司的国有股比重越大,其经理人的行为目标可能和企业的长期价值偏离更远。与非国有控股企业的实证结果相比,也从一个方面反映了我国对国有控股企业侵蚀中小股东利益行为的监管还相对较弱。

3.稳健性检验

由于系统风险,市场摩擦以及数据内生性等问题,Baker和Wurgler[1]指出目前很难找到在所有市场中具有普适性的投资者情绪替代指标,因此,本文采用前文已经说明过的利用对公司股票的超额有预测能力且无内生问题的另一种情绪指标SentimentBi,t复制了上述所有的实证分析,得到了相似的实证结果。

五、结 论

本文关注了经理人对于公司长期市场价值和短期价格的权衡对企业迎合投资行为的影响,选择了股权结构这样一个受到广泛关注的公司治理因素作为研究对象。通过修改 Baker和Wurgler[1]模型中对于管理者长期和短期目标权衡外生性的假设,推导了股权性质和控制权集中度对企业迎合投资倾向的影响。并利用我国上市公司的财务数据对这一假设进行了检验。

理论分析和实证结果表明:

第一,股权结构差异是影响企业迎合投资行为的重要因素,这主要是由于实际控制人的不同性质和持股水平会在很大程度上影响企业管理者对短期市场价格的重视程度。具体来看,国有控股企业的经理人由于大多是任命制的,因此,他们有更强的动机在较短的任职期内提高公司的市场价格,迎合市场情绪进行投资决策。

第二,企业实际控制人的持股比例提高,会增加他们迎合市场情绪的倾向,这一点在国有企业中表现得更为明显。

但本文的研究也有一定的局限性:首先,理论分析中关于股权结构的假设相对简化,没有考虑其内生性的动态变化。其次,可以考虑从股权结构中其他股东对实际控制人的制衡机制,尤其是不同股权性质的股东对实际控制人的制衡作用,这种机制也会在很大程度上影响企业管理者的迎合倾向。最后,由于我国市场上投资者的非理性程度相对较高,仅仅依靠我国资本市场的实证检验有可能使本文结论的一般性意义受到影响,这些也是本文后续研究需要关注的课题。

[1]Baker, M., Wurgler, J.Behavioral Corporate Finance:An Updated Survey[R].NBER Working Paper 17333,2011.

[2]Baker,M.,Stein,J.,Wurgler,J.When does the Market Matter?Stock Prices and the Investment of Equity-Dependent Firms[J].Quarterly Journal of Economics,2003,118(3):969-1005.

[3]Polk, C., Sapienza, P.The Stock Marketand Corporate Investment:A Test of Catering Theory[J].Review of Financial Studies,2009,22(1):187-217.

[4]Wong, G.R.,Faff,R., Kwok,W., Chang,X.Financial Constraints,Mispricing and Corporate Investment[R]. The Hong Kong Polytechnic University Working Paper,2009.

[5]Dong,M.,Hirshleifer,D.,Teoh,S.Stock Market Misevaluation and Corporate Investment[R].MPRA Paper No.3109,2007.

[6]Grundy,B.,Li,H.Investor Sentiment,Executive Compensation,and Corporate Investment[J].Journal of Banking& Finance,2010,34(10):2439-2449.

[7]Baxamusa,M.How Well do Market Timing,Catering and Classical Theories Explain Corporate Decisions? [J].Journal of Financial Research,2011,34(2):217-239.

[8]夏冠军.投资者情绪、经历激励契约与企业投资[J]. 投资研究,2012,(3):139-149.

[9]Chan, K., Chan, K.C., Jegadeesh, N.,Lakonishok,J.Earnings Quality and Stock Return[J].Journal of Business,2006,79(3):1041-1082.

[10]Rhodes-Kropf,M.D.,Robinson,D.,Viswanathan,S.Valuation Waves and Merger Activity: The Empirical Evidence[J]. Journal of Financial Economics,2005,77(3):561-603.

[11]Demsetz,H.,Lehn,K.The Structure of Corporate Ownership:Causes and Consequesnce[J].Journal of Political Economy,1985,93(6):1155-1177.

[12]曹廷求,杨秀丽,孙宇光.股权结构与公司绩效:度量方法和内生性[J].经济研究,2007,(10):126-137.

[13]Petersen,M.Estimating Standard Errors in Finance PanelData Sets: Comparing Approaches [J].Review of Financial Studies,2009,22(1):435 -480.

[14]潘敏,朱迪星.企业的投资决策在迎合市场情绪吗?——来自我国上市公司的经验证据[J].经济管理,2010,(11):124-131.

[15]雷光勇,王文,金鑫.盈余质量、投资者信心与投资增长[J]. 中国软科学,2011,(9):144-155.