信息披露质量与债务治理效应

——基于银行贷款与债券的对比分析

2013-08-06宋淑琴

宋淑琴

(东北财经大学 会计学院/中国内部控制研究中心,辽宁 大连 116025)

一、引 言

债务之所以能够成为非常关键的公司治理手段之一[1],是因为债务能够发挥破产威胁、财务约束和相机治理的作用,并降低代理成本,平衡治理结构主体间的利益,约束管理层无效的决策,从而有利于公司价值创造[2-3]。我国正处于经济转型的特殊时期,特殊的制度背景决定了我国特殊的治理模式。我国的治理模式既不同于英美,也不同于日德的典型治理结构模式。对于以英美为代表的发达资本市场国家而言,实行以证券市场为主导的直接融资体制,公司主要通过发行债券从资本市场筹措债务资本,对银行贷款的依赖较小,因此,债券投资者在资本市场上能够通过债券定价机制发挥治理作用,提升公司绩效。对于以日德为代表的银行主导制国家而言,银行贷款是公司的主要融资方式,日本实行主银行制,德国实行全能银行制,银行既是公司最大的债权人又是公司的大股东,能够直接参与公司的经营决策,因此,银行在公司治理中占有重要地位。由上述两种典型公司治理模式可以看出,债权集中程度不同,参与治理的作用机理是不同的。而我国上市公司的债务融资主要依靠银行贷款,因为目前我国债券市场主要以政府债券和金融债券为主,企业债券 (含公司债券)发行规模有限,但近几年企业债券融资规模逐年上升,说明债券投资者在债权人中的地位逐年上升。那么,随着资本市场不断发展,我国银行贷款和债券融资能否产生治理效应呢?债权人存在参与公司治理激励的根本原因是信息不对称,那么,信息透明度能够改善银行贷款和债券的治理效应吗?基于上述疑问,本文从债权人参与治理的作用机理差异出发,研究信息透明度对银行贷款和债券治理效应的影响。本文的创新之处在于在分析了银行和债券投资者参与治理的作用机理的基础上,结合我国国情,检验银行贷款和债券的治理效应,并研究了信息透明度对两种债务治理效应的影响以及二者影响的差异性。

企业债券包括一般企业债、集合企业债、公司债券;其他债券包括国际机构债、资产支持证券、政府支持机构债、可转债和可分离转债存债。

二、文献回顾

相对于股权融资,债权融资不仅是公司的主要融资方式,而且能够制约管理者的机会主义行为,从而提高公司价值。Jensen[4]开创性地认为债务可以限制过度投资问题,从而抑制管理者进行非效率投资,提高公司绩效。Shepherd等[5]发现存在银行监督的前提下,尤其在企业出现高代理成本的时候,银行债务能够有效抑制管理者的代理成本。如果债务的治理效应能够被市场投资者发现,那么便会产生“信号效应”[6]。Mann和Sicherman[7]运用事件研究方法发现,企业发行股票与发行债券对股票超常收益率都会产生负面影响,但债券公告的负面反应小,这说明投资者对于债务的治理效应抱有一定的信心。Harvey等[8]研究发现,在新兴的和转型的国家中,债务融资对公司代理成本的影响被称为典型的“极端”代理问题。Tian[9]以中国公司为样本,分析负债的约束作用,结果表明负债的约束作用不明显。连军等[10]以中国民营上市公司为样本,考察政治联系以及制度环境差异对银行贷款治理效应的影响,该研究发现,建立政治联系的民营企业的银行债务促进了企业价值的提升,能够发挥一定的债务治理作用。田侃等[11]以中国转型期特有的制度架构为背景分析债务契约的治理绩效,采用动态面板数据的实证分析方法揭示债务治理绩效的“次优”特征,该研究发现,债务在预算软约束条件下能够显著增加管理层在职消费,显著降低公司绩效,但能够显著地抑制大股东的“隧道效应”,从而证实了债务契约在公司治理中有着典型的“次优”特征。

信息不对称是理解债务治理问题的关键,由于信息不对称使得债权人无法了解债务人完全偿还债务本金和利息的可能性,为了保证债务的安全,债权人有监督债务人的动力。根据信息经济学,信息不对称能够产生逆向选择和道德风险问题。Ross[12]以及 Leland 和 Pyle[13]几乎同时将逆向选择问题应用于资本市场,提出了债务融资的信号理论。这说明了在存在有效信息传递机制的前提下,投资者以负债比例来区分公司质量是因为投资者相信债权人能够实施有效监督,债务越高说明债权人认为该公司质量越好。Myers和Majluf[14]研究了信息不对称对融资成本的影响,由于信息成本等的存在使得企业内部融资成本小于外部融资成本,外部融资中债务资本成本小于股权资本成本。这说明了债权人监督的信息成本小于分散投资者监督的信息成本。信号传递理论和融资优序理论成立的前提是存在发达的资本市场和有效的价格信号机制。当价格信号机制受到限制时,银行的信息优势在信息不对称下的债务治理中发挥了更重要的作用。因为银行的信息优势使得在监督过程中的信息搜集成本远远低于公众债权人[15]。公开债务在证券市场上公开发行,拥有众多的个体投资者,每个投资者都要对企业进行调查和监督,就会造成信息生产和监督成本的重复和浪费[16],因而很容易产生“搭便车”现象,而不愿意自己付费收集信息进行监督。由此可见,信息不对称是债权人产生参与公司治理激励的根本原因。

从上述文献回顾可以看出,目前关于债务治理研究仍然存在下列两个方面的不足:首先,现有关于债务治理的研究主要基于两个方面:一是不同性质债务的治理效应研究;二是不同期限债务的治理效应研究。不同性质债务研究分析了银行贷款和债券治理的不同结果,但对于二者参与治理的作用机理分析还不够明确,银行作为集中债权人,其监督成本低,当公司经营出现“状况”时,银行会指派特定信贷工作人员实施现场审查和监督,如果情况无好转,则会采取要求提前还贷等约束性措施。而债券投资者作为分散债权人,其直接进入公司实施监督的成本高,主要是通过证券市场定价机制对公司进行治理。其次,关于信息透明度对债务治理影响的实证证据不够充分。债权人参与公司治理的根本原因是双方信息不对称,银行作为集中债权人参与公司治理,除了它是大债权人以外,还有一个至关重要的优势,即信息优势,因此,公司透明度能够影响银行利用信息优势参与治理的激励。另外,作为分散债权人的债券投资者,由于其信息成本比较高,因而参与公司治理主要依靠公司披露的公开信息,因此,信息披露程度也能够影响债券投资者的治理效果。本文正是基于上述研究不足,分别研究信息披露质量对银行贷款和债券两种不同债务治理效应的影响。

三、实证研究设计

(一)假设条件设计

1.银行贷款治理效应

在我国银行作为大债权人参与治理主要是基于对企业贷款使用的监管。在签订信贷契约时,银行为了避免贷款风险会加上一些限制性的条款,如贷款期间不能发放股利、贷款期间不能变卖固定资产等防止产生大量现金流出而影响到期还本付息的约束。但由于不完全契约理论,使得这些限制性条款一定程度上制约了管理者掠夺债权人的行为。因此,银行在贷款期间持续性监管企业贷款的使用情况,其监管的频率与银行对借款企业的信用评级直接相关,信用评级越高,贷款监管频率越低。如果发现借款企业存在违反信贷契约条款,或存在影响到期还本的因素,就会采取现场监督、改变信用政策、甚至是要求提前还款等应对措施。因此,管理者为了避免出现违约的情况,会定期保留现金流进行还本付息,降低了管理者能够自由支配的现金流,从而限制了管理者的在职消费。当借款企业经营出现困境、无法偿还债务时,银行可以通过申请破产保护债权。破产威胁能够激励管理者努力工作,提高公司绩效。

但银行对短期贷款和长期贷款的监管力度是不同的,从而使得短期贷款和长期贷款的治理效应不同。理论上讲,短期债务能够有效控制投资不足问题[17]。而长期债务的约束作用主要体现为可以阻止新的资本流入,即表明长期债务通过对企业再融资的约束,可以防止管理者过度投资行为[18]。然而,由于不同国家的研究环境差异,对长短期债务研究结论是不一致的。我国学者李世辉和雷新途[19]的研究发现,短期负债主要抑制显性代理成本,而长期负债主要抑制隐性代理成本。而陈建勇等[20]的研究却发现,较高的短期债务比例会引起较大的投资扭曲。宋淑琴[21]的研究也发现,短期债务能够显著增加管理者的代理成本。本文认为银行对短期贷款和长期贷款的监督力度主要取决于信贷风险的大小。我国上市公司短期偿债能力较强,发生财务危机的概率很小[22],则银行缺乏对短期债务的监督激励。一般而言,长期借款主要用于项目经营和固定资产构建等资本性投资,银行在完成了投资项目的评估后,需继续对项目执行情况进行跟踪监督。依据银行与公司达成的协议,银行定期收集公司的经营财务信息,当银行对公司的经营状况不满意时,可以对公司的高级管理人员提出质疑。由此可见,银行发放长期贷款过程中存在监督激励和治理渠道。袁卫秋[22]的研究也证明了我们的预期,他研究发现,长期贷款比率与公司绩效显著正相关。

基于上述分析,本文提出下列假设:

假设1:银行贷款存在治理效应。

假设1a:银行存在参与公司治理的激励和优势,因而银行贷款总额能够制约经营者的在职消费,同时提高公司绩效。

假设1b:银行在长期债务中存在监督激励和治理渠道,则长期银行贷款能够更好地约束管理层的代理成本,提高公司绩效,发挥债务治理效应。

2.债券治理效应

相对于银行债务治理而言,债券治理效应不仅体现在现金流约束和破产威胁两个方面,债券投资者还可以通过证券市场的定价机制来保护自身利益,从而激励经营者努力工作。当债券发行企业经营业绩下滑时,债券违约风险增加,债券投资者抛售债券,债券价格下跌,债券融资成本上升。因此,债券发行企业为了降低融资成本,管理者会努力工作,提高公司绩效,向证券市场传递利好消息,提高债券价格。

另外,在现金流约束和破产威胁治理效应上,银行贷款和债券融资发挥的功效是不同的,这取决于两种债务的“软硬”程度。债务产生治理效应需要建立在企业健全的债务合同履行机制之上,如果没有健全的债务合同履行机制,债务不但不会产生治理效应,反而会成为借款企业侵占债权人利益的来源。债务合同的约束力取决于债权的集中度。相对于债券而言,银行可能导致债务的“软约束”,因为银行在处理债务问题时可能面临“投鼠忌器”的问题。可以通过债务再谈判进行债务重组,从而产生“软约束”;而债券投资者是分散的,借款企业与债券投资者进行再谈判的成本很高,从而产生“硬约束”。

基于上述分析,本文提出下列假设:

假设2:债券存在治理效应。

假设2a:债券是“硬债务”,因而能够很好地制约经营者的在职消费,提高公司绩效。

假设2b:无论在降低代理成本还是提高公司绩效方面,债券的治理效应均大于长期银行贷款。

3.信息披露质量与银行贷款和债券治理效应的影响

由于债权人和债务人存在信息不对称,因此,信息是债权人进行项目决策的基础。按照信息的公开程度分为公开披露的信息和非公开披露的信息。银行作为主要的金融中介机构相对于债券投资者具有信息方面的优势,具有获得信息的规模经济。银行之所以具有信息优势,能够获得资本市场中其他利益相关者难以获得的信息,Lummer和 McConnell[23]认为有两方面原因:一是银行投资于信息收集技术,从而使它们在评价借款机会的风险程度上具有竞争优势;二是银行可以通过与企业的信贷业务来了解企业的信息,因而银行在收集借款企业信息方面具有优势。因此,相对于债券投资者,银行的信息成本低。另外,银行具有识别借款企业会计信息盈余质量的能力,所以,银行无论是在签订契约还是在事后贷款监督中,都会利用其信息收集技术,对企业提供的信息进行加工,而提高信息质量。因此,银行对于借款企业公开披露信息的依赖相对较小,而债券投资者因为其高昂的信息成本,会产生“搭便车”行为,从而对公开披露信息的依赖相对比较大。

债券投资者利用公开披露信息判断借款企业质量,从而在证券市场上产生合理的定价机制。因此,能够激励债券发行企业的管理者努力工作,提高公司绩效,提高债券价格。但是管理者在披露信息时是有选择性的,当代理问题越严重时,管理者会选择隐瞒信息,从而降低信息披露质量,所以,债券投资者在公开披露的信息中很难读出管理者的代理成本信息。因此,信息披露质量不能影响债券对代理成本的制约。

基于上述分析,本文提出下列假设:

假设3:信息披露质量只能影响债券的治理效应,不能影响银行,而且信息披露质量对债券治理效应的影响仅限于提高公司绩效,而对降低代理成本没有影响。

(二)研究样本和数据来源

本文选择在深圳证券交易所上市的A股上市公司2006—2010年的数据为样本,数据主要来源于CSMAR(国泰安)金融数据库、深圳证券交易所网和巨潮资讯网等相关网站。在样本选取过程中遵循以下原则: (1)剔除金融类上市公司,这是因为金融类公司的资本结构受到诸如储蓄保险等显性 (或隐性)投资者保险计划的强烈影响,使得金融类公司的资产和债务有其自身的特性,与非金融类公司的债务不具有可比性,而且法规对金融类公司的最少资本金要求管制更为严格,这也许会直接地影响到它们的债务利率和期限选择。(2)剔除拥有B股或H股公司,因为外资股的股价与公众A股的股价不同,而且证券交易机构的监管标准不同。(3)按照上下浮动1%的比率剔除异常值的公司,以避免异常值对研究结果的影响。(4)剔除在这5年中ST类的上市公司,因为这些公司的财务状况异常,或已连续亏损两年以上,若这些公司纳入研究样本中将影响研究结论。(5)剔除数据缺失的上市公司。(6)剔除没有银行贷款和债券的上市公司。根据上述原则,共得到351家上市公司的观测值,文中相关数据的处理和检验采用SPSS19.0统计软件完成。

(三)变量选择

1.被解释变量

债务治理效应主要体现在三个方面:一是由于债务定期付息产生现金流约束,从而约束管理者的在职消费,降低了代理成本;二是债务融资约束而抑制了非效率投资行为,从而增加公司绩效;三是由于债务的破产威胁效应而激励经营者努力工作,提高公司绩效。本文只研究前两个方面,因为债务破产威胁效应在财务困境公司才会起到作用,而本文的样本为财务正常公司,不适合研究债务的破产威胁效应。

(1)代理成本的计量

目前度量代理成本的比较有代表性的方法主要有以下两种:一是采用权益市账比来度量代理成本;二是采用管理费用率与总资产周转率来衡量经理层的在职消费和非效率投资产生的代理成本。本文采用James等[24]的做法,以管理费用率作为代理成本的替代变量,即管理费用率等于当年管理费用与营业收入之比。因为本文认为,根据我国的国情,经营者的代理成本与管理费用的记录内容是比较吻合的。①在管理费用中,所占比例较大的费用主要是差旅费、办公费和业务招待费等,其次是提取的坏账及存货跌价损失等,这些费用都与管理层的代理行为有密切关系。差旅费、业务招待费和办公费等反映经营者的在职消费,提取的存货跌价准备和坏账准备反映了企业的剩余损失。

(2)公司绩效的计量

目前学术界对公司绩效的衡量问题未能达成共识,有代表性的指标主要有三种:一是利用财务指标,如净资产收益率、每股收益和总资产报酬率等;二是托宾 Q值,三是经济附加值(EVA)。由于我国资本市场还不完善,为托宾Q值计算带来了障碍;EVA是会计利润的计算基础上扣除了股权资本成本,目前股权资本成本的计量存在很大争议,EVA计算结果的准确性受到质疑。因此,本文选择了总资产报酬率衡量公司绩效。

2.解释变量

(1)债务变量

主要研究银行贷款和债券两种债务的治理效应,为了剔除规模差异,本文分别以银行“贷款总额/总资产”、“应付债券/总资产”来表示两种债务的存量。为了深入研究银行贷款和债券治理效应的差异,从期限一致的角度,还以长期贷款总额为解释变量,反映长期债务中,银行贷款和债券的治理效应差异。

(2)信息披露质量

本文采用深圳证券交易所上市公司的“诚信档案”中“信息披露考评”的结果作为信息披露质量高低的替代变量,该考评结果是根据《深圳证券交易所上市公司信息披露工作考核办法》(2001年颁布)打分确定的。之所以选择这一考评结果作为信息披露水平的衡量标准有以下两个方面的原因:一是该考评机制的考评对象为深交所所有上市公司,保证了该机制的完整性;二是该机制同时考察了上市公司的自愿性信息披露和强制性信息披露两个方面,保证了考评结果的全面性。另外,由于交易所对上市公司的信息披露状况进行评级也体现了结果的公正性和客观性。自2001年以来,深交所在每年年初对挂牌公司的信息披露质量状况进行考评,分“优秀”、“良好”、“及格”与“不及格”四个等级进行鉴定并对外披露,本文将其评价结果分成两部分,考评结果为“优秀”和“良好”的上市公司的信息披露质量较高,而考评结果为“及格”和“不及格”的上市公司的信息披露质量较低。

3.控制变量

本文除了控制公司规模、公司成长性、其他债务三个公司特征变量外,还控制了实际控制人性质和年份。因为国有产权和非国有产权上市公司的公司绩效和管理者在职消费是不同的。而且,不同年份的经济状况也将导致公司绩效和管理费用的差异。

各变量的含义及具体说明如表1所示。

表1 研究变量一览表

(四)模型设计

本文为了揭示不同类型债务的治理效应,以及信息披露质量对不同债务治理效应的影响,设计四个模型。模型 (1)检验银行贷款、长期银行贷款和债券的治理效应,模型 (2)至模型(4)分别检验信息披露质量对银行贷款总额、长期贷款总额和债券治理效应的影响。为了解决解释变量和被解释变量的内生性问题,模型中所有的解释变量均为滞后一期的变量。

四、实证检验结果及分析

(一)描述性统计分析

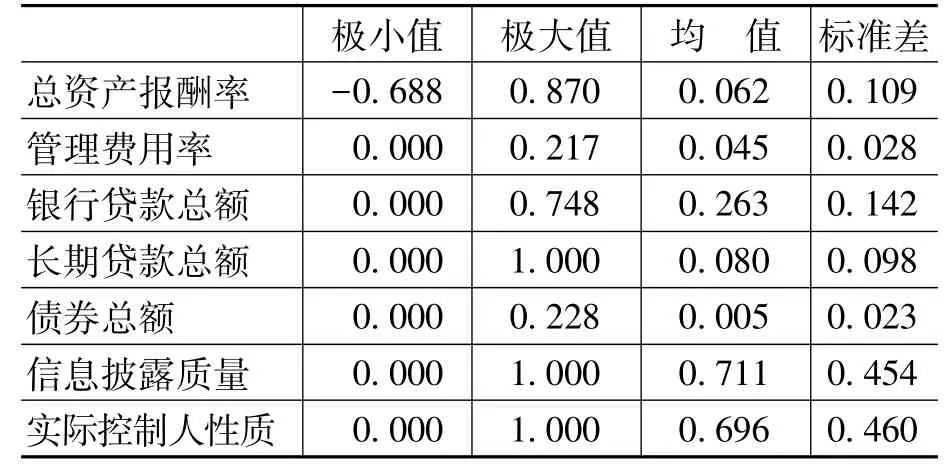

本文对1 545个样本进行描述性统计分析,如表2所示。

表2 变量描述性统计分析

从表2可以看出,我国上市公司总资产报酬率的最高值约为0.870,最低值约为0.688,标准差为0.109,说明各公司资产盈利能力差异较大;总资产报酬率的均值约为0.062,低于目前我国一至三期的贷款利率 (6.65%),由此可见,我国上市公司整体经营盈利能力偏低。管理费用率的最低值近似于0.000,最高值约为0.217,标准差为0.028,说明各公司管理者的代理成本差异性较小,均值为0.045,相对较低。从银行贷款总额和债券总额的均值可见,我国上市公司总资本中银行贷款约占0.263,其中长期贷款仅占0.080,债券融资仅占0.005,这说明了银行贷款在上市公司债务融资中的绝对地位。从银行贷款期构成看,我国上市公司的贷款主要依靠短期贷款,长期贷款比例低。从信息披露质量均值可以看出,我国深圳证券交易所71%左右的上市公司信息披露质量被评为“良好”以上,说明信息披露质量较高。从实际控制人性质可以看出,69.6%以上为国有上市公司。

(二)回归结果分析

1.银行贷款和债券的治理效应回归结果分析

由表3可以看出,银行贷款总额与总资产报酬率在1%水平上显著负相关,说明银行贷款不但没有提高公司绩效的作用,反而显著降低了公司绩效,这与假设不一致,但与田侃等[11]国内学者的研究结论一致。银行贷款总额与管理费用率在1%水平上显著负相关,说明银行贷款能够显著降低代理成本。由此可见,银行贷款在降低代理成本方面能够明显起到积极作用,而在提高公司绩效方面明显起到消极作用。长期银行贷款总额与总资产报酬率在1%水平上显著正相关,与管理费用率在1%水平上显著负相关,这说明在银行贷款中,长期银行贷款能够降低代理成本,提高公司绩效,产生真正的治理功效。债券总额与总资产报酬率在1%水平上显著正相关,与管理费用率在1%水平显著负相关,说明债券融资也能够降低代理成本,提高公司绩效,很好地发挥债务治理效应。在控制变量中,实际控制人性质并不能显著影响公司绩效,但是却显著影响代理成本,实际控制人性质与管理费用率在5%水平上显著正相关,说明国有上市公司更容易产生代理成本。其他债务与总资产报酬率在1%水平上显著负相关,与管理费用不相关,说明其他债务不能很好地发挥债务治理效应。

从回归系数看,长期债务中,银行贷款和债券都能够提高公司绩效和降低代理成本,但是两种债务发挥治理作用的大小不相同,从提高公司绩效方面看,债券发挥的治理效应要大于长期银行贷款 (0.354>0.138);从降低代理成本方面看,债券发挥的治理效应也要大于长期银行贷款(-0.114>-0.064)。总之,债券的治理效应大于银行贷款的治理效应。

模型 (1)的回归结果验证了假设1和假设2的预期结论。

2.信息披露质量与债务治理效应回归结果分析

为了检验信息披露质量对债务治理效应的影响,在模型中加入了信息披露质量与贷款总额、长期贷款总额和债券总额的交互项。从表3的回归结果可以看出,信息披露质量与总资产报酬率(ROA)在10%水平上显著正相关,说明信息披露质量越高,公司绩效越高。但贷款总额与信息披露质量的交互项、长期银行贷款与信息披露质量的交互项与总资产报酬率均未呈现出显著相关性,说明银行在实施贷款监督时不依赖于公开披露的信息,因而信息披露质量不能影响银行贷款的治理效应。由表3模型 (4)回归结果可知,债券总额与总资产报酬率正相关,但不显著,债券总额与信息披露质量的交互项与总资产报酬率在5%水平上显著正相关,说明信息披露质量能够显著影响债券融资提高公司绩效。表3中三个交互项与管理费用率却未呈现出显著相关性,说明信息披露质量不能够显著影响银行贷款和债券对管理者代理成本的抑制问题。

模型 (2)至模型 (4)的回归结果验证了假设3的预期结论。

五、结论与启示

从上述实证研究结果可以得出如下结论:(1)我国银行贷款产生了部分的理论上预期的债务治理效应,主要体现为能够显著降低代理成本,再一次验证了田侃等[11]的“次优”债务治理理论。而长期银行贷款能够产生理论上预期的债务治理效应,降低代理成本,提高公司绩效。我国银行贷款整体上之所以未表现出完全的债务治理效应,是因为长期贷款比例太小,弱化了长期贷款治理效应的表现。(2)债券融资能够产生理论上预期的债务治理效应,降低代理成本,提高公司绩效。而且无论在降低代理成本还是在提高公司绩效方面,其治理效应都大于长期银行贷款。(3)公司信息披露质量只能影响债券的治理效应,而不能影响银行贷款;而且信息披露质量对债券治理效应的影响仅体现在提高公司绩效上,对降低代理成本没有影响。

上述研究结论基本验证了理论预期的假设条件,为了提高我国债务治理效应,本文提出如下建议: (1)彻底贯彻和落实“十二五”规划,大力发展债券市场,进一步完善债券市场定价机制,为债券发挥治理效应提供更完善的治理渠道。(2)为了提高银行贷款的治理效应,银行需加大对短期贷款的监管,公司也可从融资政策出发,提高长期贷款的融资比例。(3)证监会加强信息披露质量的监管,使得信息质量能够真实地反映公司质量,提高公司信息透明度,从而保护银行和债券投资者的利益。

[1]Williamson,O.E.Corporate Finance and Corporate Governance[J].Journal of Finance, 1988, 43(3):567.

[2]Larry,H.P.,Claessens,S.,Djankov,S.Separation of Ownership from Control of East Asian Firms[J].Journal of Financial Economics,2000,58(2):81-112.

[3]Bolton, P., Dewatripont, M.Contract Theory[M].Cambridge:The MIT Press,2005.

[4]Jensen,M.C.AgencyCostsofFree Cash Flow:Corporate Finance and Takeovers[J].American Economic Review,1986,76(2):323-329.

[5]Shepherd,J.M.,Tung,F.,Yoon,A.H.What Else Matters for Corporate Governance:The Case of Bank Monitoring[J].Boston University Law Review,2008,88(4):991-1041.

[6]龙建辉.银行监督与公司治理效率[D].杭州:浙江大学硕士学位论文,2011.

[7]Mann,S.V.,Sicherman,N.W.The Agency Costs of Free Cash Flow:Acquisition Activity and Equity Issues[J].The Journal of Business,1991,64(2):213-227.

[8]Harvey,C.,Lins,K.,Roper,A.The Effect of Capital Structure when Expected Agency Costs Are Extreme[J].Journal of Financial Economics,2004,74(1):3-30.

[9]Tian,L.H.Bank Lending,Corporate Governance,and Government Ownership in China[R].Working Paper,2005.

[10]连军,刘星,杨晋渝.政治联系、银行贷款与公司价值[J]. 管理评论,2011,(5):48-57.

[11]田侃,李泽广,陈宇峰.“次优”债务契约的治理绩效研究[J]. 经济研究,2010,(8):90-102.

[12]Ross,S. A. The Determination of Financial Structure:The Incentive - Signalling Approach[J].Bell Journal of Economics,1977,(8):23-40.

[13]Leland, H., Pyle, D.Information Asymmetry,Financial Structure,and FinancialIntermediati-On[J].The Journal of Finance,1977,32(2):371-388.

[14]Myers,S.C.,Majluf,N.S.Corporate Financing and Investment Decisions when Firms Have Information that Investors do not Have[J].Journal of Financial Economics,1984,(13):187-221.

[15]Rajan,R.G.The Past and Future of Commercial Banking Viewed through and Incomplete Contract Lens[J].Journal of Money,Credit and Banking,1998,30(3):524-550.

[16]Ran,T.S.,Ramakrishnan,R.,Anjan,V.Thankor Information Reliability and a Theory of Financial Intermediation[J].Review of Economic Studies,1984,51(3):415-432.

[17]Thomas,S. Y.,Ronald,F. S.Bond Indenture Provisions and the Risk of Corporate Debt[J].Journal of Financial Economics,1982,(10):375-406.

[18]Berglof,E.,Thadden,E.L.Short Term versus Long Term Interests: CapitalStructure with Multiple Investors[J].Quarterly Journal of Economics,1994,109(4):1055-1133.

[19]李世辉,雷新途.两类代理成本、债务治理及其可观测绩效的研究——来自我国中小上市公司的经验证据[J]. 会计研究,2008,(5):30-37.

[20]陈建勇,王东静,张景青.公司债务期限结构与投资效率[J].数量经济技术经济研究,2009,(4):80-92.

[21]宋淑琴.信贷契约治理效应研究——来自中国非金融类上市公司的经验证据[J].湖南财政经济学院学报,2011,(5):30-36.

[22]袁卫秋.债务期限结构的经济后果——来自我国上市公司的经验证据[J].财经论丛,2007,(2):61-67.

[23]Lummer,S.T.,McConnell,J.J.Further Evidence of the Bank Lending Process and the Capital-Market Response to the Bank Loan Agreements[J].Journal of Financial Economics,1989,25(1):99-122.

[24]James,S.A.,Rebel,A.C.,James,W.L.Agency Costs and Ownership Structure[J].Journal of Finance,2000,55(1):81-106.