创业板上市公司IPO超募融资、管理者短视与迎合性投资行为关系研究

2013-07-27张志宏

龚 靓,张志宏

(中南财经政法大学 会计学院,武汉 430073)

0 引言

创业板开启后出现的高发行价、高市盈率、高额超募资金现象反映了投资者对其普遍较高的预期,其中甚至存在一定的“投机泡沫”,这种非理性情绪以及较高程度的超募资金很可能会对公司的真实投资产生影响,为公司的主业经营和投资者利益保护带来诸多隐患。我国正处于转型经济阶段,诸如中小投资者保护、经理人市场和控制权市场等相关基础制度依然不完善,这些都可能导致上市公司投资效率低下。2009年底深交所制定了《创业板信息披露业务备忘录第1号—超募资金使用》以求规范超募资金的使用,提高超募资金的投资效率,上市公司IPO超募资金的投资效率问题已经引起了监管层的关注,但相关研究却一直停留在“就事论事”的层面上,亟需从理论和研究深度上给予支持。

本文基于行为财务理论中的理性迎合理论(Rational Catering)和管理者短视(Management Myopia)理论,以创业板自开板以来3年数据为基础检验市场非有效前提下管理者短视、超募融资及其投资行为之间的关系,研究发现创业板上市公司会迎合投资者的非理性情绪进行投资,超募资金提供的充裕现金流为管理者的迎合行为提供了条件,管理者短视会加剧超募资金的迎合性投资行为。

1 理论分析

创业板承载着优化我国产业结构的希望,成为市场关注的热点,这对投资者的估值预期产生了一定的影响,创业板上市公司很多来自于新能源、信息技术、通信、新传媒等领域,无形资产比重较大、企业规模较小、经营风险较高、经营收益不稳定,普遍具有高成长性、高风险、高不确定性的特点,在情绪化市场中容易被误定价。针对这种误定价公司管理者会通过进行相应的迎合性投资来维护自己的利益。创业板上市公司管理者在以下几个方面有着“迎合”市场投资者情绪的要求:首先,创业板上市公司上市前绝大部分都得到过风险投资和创投企业的支持,有些甚至在上市前突击入股,上市后,风险投资和创投企业都有着非常强烈的退出要求;其次,许多创业板上市公司的高管都持有股权;最后,近年来许多创业板上市公司实施了高送转股利政策,为顺利填权,管理层也有着维持较高的股价的要求。管理层在维持高成长性、保护自身职位、维持劳动力市场声誉、最大化股权薪酬利益等动机下,也有可能会为维持或推高短期股价而迎合市场预期,进行额外的迎合性投资。

另外,误定价带来的充裕的自由现金流会使上市公司为迎合投资者情绪而投资于不经济的项目。创业板上市公司超募资金给公司带来了充裕的现金流,虽然监管部门对超募资金的使用提出了严格的使用规定,但上市公司通过资金置换、补充流动资金、偿还银行贷款等方式规避监管,达到能自由使用超募资金的目的。这些巨额现金流在一定程度上会影响公司的投资决策,为上市公司进行迎合性投资提供条件。

创业板市场的非理性投资者情绪同样会造成管理者的投资短视行为以进行迎合性的投资。创业板公司自开启以来整体业绩增速并不尽如人意,部分公司业绩甚至出现了不同程度的下滑,在这种形势下,利用超募资金收购资产或投资新项目,将某些市场热点领域当成扭转乾坤的法宝或是它们竞相涌入的原因。例如奥克股份主营传统化学制品,在主营业务需求旺盛,公司处于满负荷生产产能仅能满足六七成的订单的情况下却一次性将投入大笔超募资金投入并不熟悉的新能源领域,这不得不让人怀疑是否在追逐“市场热点”。这些行为无疑会加剧创业企业自身的经营风险。这种选择那些能迅速回报但并不能使公司价值最大化的项目反映出管理者的投资短视行为。因此,我们提出以下假设:

假设1:创业板上市公司在进行投资决策时会在一定程度上迎合投资者非理性情绪。

假设2:超募资金提供的充裕现金流为上市公司的迎合行为提供了条件。

假设3:由股东短视引发的管理者短视会强化超募资金的迎合性投资行为。

2 受投资者情绪影响的公司投资决策假设

本部分主要是借鉴Polk和Sapienza(2009)和Baker和Wurgle(2002)的理论来解释为什么当股票价格受到投资者情绪影响偏离价值时,管理者短视对公司投资决策产生影响。假设:

(1)某企业单位资本的投入成本为c并且在第0时期的存量资本为K0;

(2)T时期企业的内在真实价值是其资本存量的K的函数,即,V=V(K)。

令t时刻的误定价程度为atV(K),则t时期企业市场价值为Vmkt=(1+at)V(K),其中,at>0表示企业价值被高估。假设价格向价值回归的速度即误定价的消失速度服从参数为p的泊松分布,则at=ae-pt,那么在t时期,企业发行股票时其误定价程度为Mt=ae-ptV(K)。我们将创业板市场上经理人利用误定价来为自己谋取的利益分为远期收益和即期收益,预期收益如保护自身职位、维持劳动力市场声誉等,即期收益如如直接减持手中股票等。则短视的经理人利用误定价为自己谋取的利益可以分为两部分:

(1)远期收益bMt,其中当a>0时,b属于[0,1];

(2)即期收益Vmktqje-qt,其中假设股东短视下的流动性需求服从参数为q的泊松分布,则t时刻股票被出售的概率为qje-qt。

由以上分析可知,当p越大,价格向价值回归的越缓慢,投资者情绪所导致的某一证券误定价的时间持续的时间越长,或者q越大,股东短视程度越高,经理人为自己谋利的动机就越强烈,这种短视的手段就是通过投资来迎合投资者预期,虽然这种投资是不经济的。

3 实证检验

3.1 样本选择及数据来源

创业板上市时间自2009年9月成立至今时间不长,由于2012年的报表数据还未披露,为满足一定的时间跨度本文选择2009年底之前在创业板上市的公司为样本,期间为2009~2011年底,共计样本总数为57家上市公司的平衡面板数据。基础数据来源于锐思数据库。

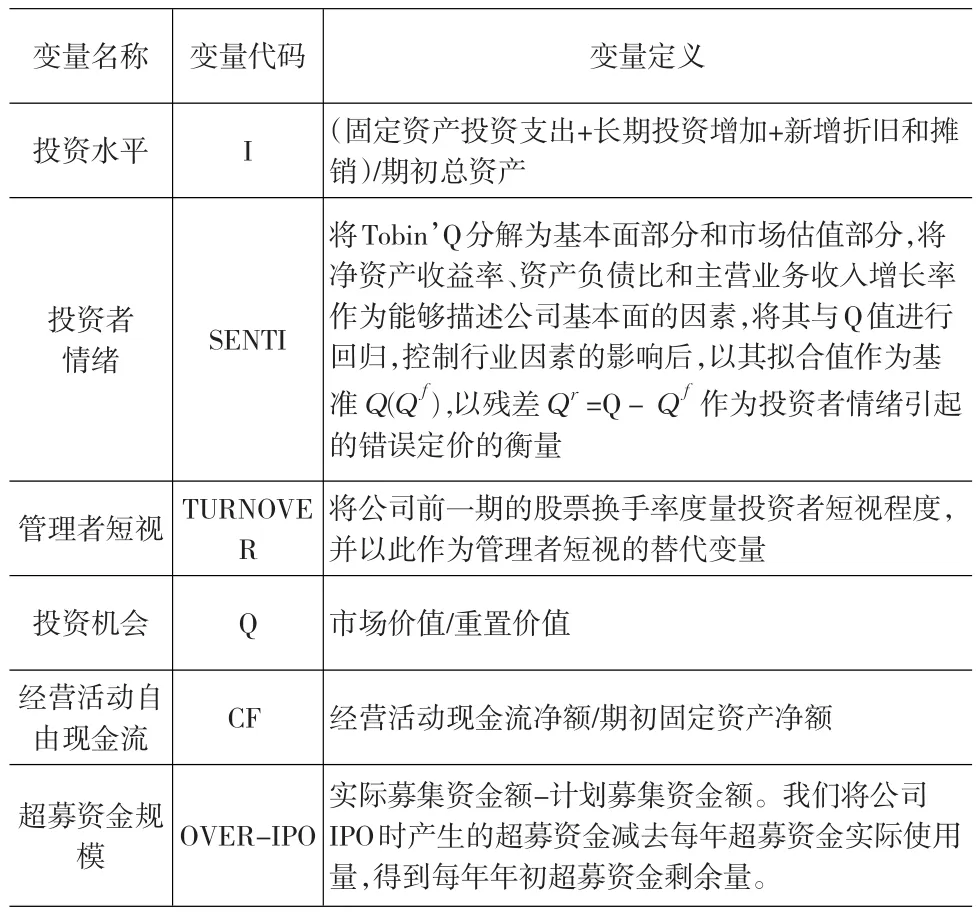

3.2 变量解释

3.3 检验模型设计

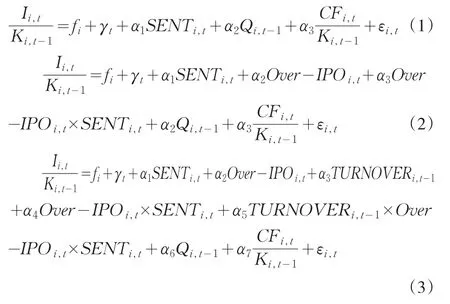

我们以企业(fi)和年份(γt)的固定效应面板回归模型为基础对57家公司在样本期进行考察,为了排除投资程度与公司投资机会和经营现金流之间的关系,我们加入了控制变量则模型(1)α1表示排除了公司投资机会和经营现金流对投资规模的影响后投资者情绪对投资程度的影响。为检验假设(2),我们在模型(1)的基础上添加了每年初公司超募资金剩余量与投资者情绪的交叉项OVER-IPOi,t×SENTi,t,其系数表示超募是否使上市公司更易受到投资者情绪的影响,为检验假设(3),我们在模型2的基础上加入了管理者短视的交叉项。

3.4 实证研究结果

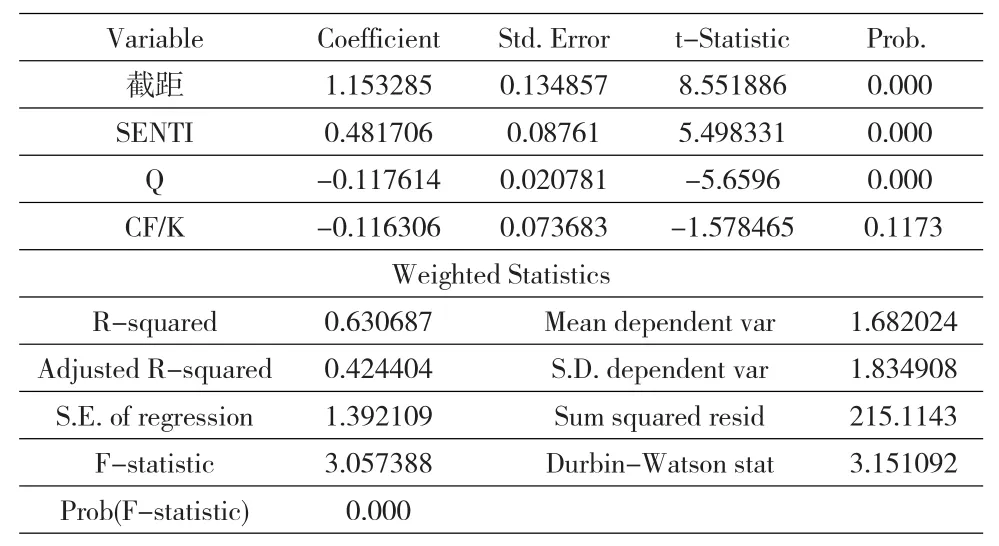

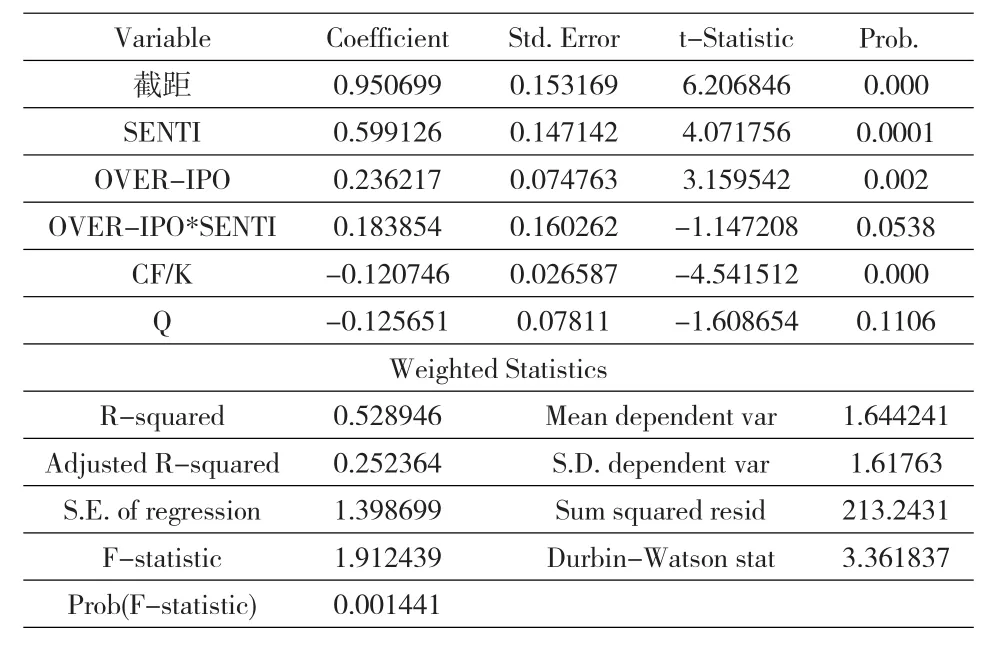

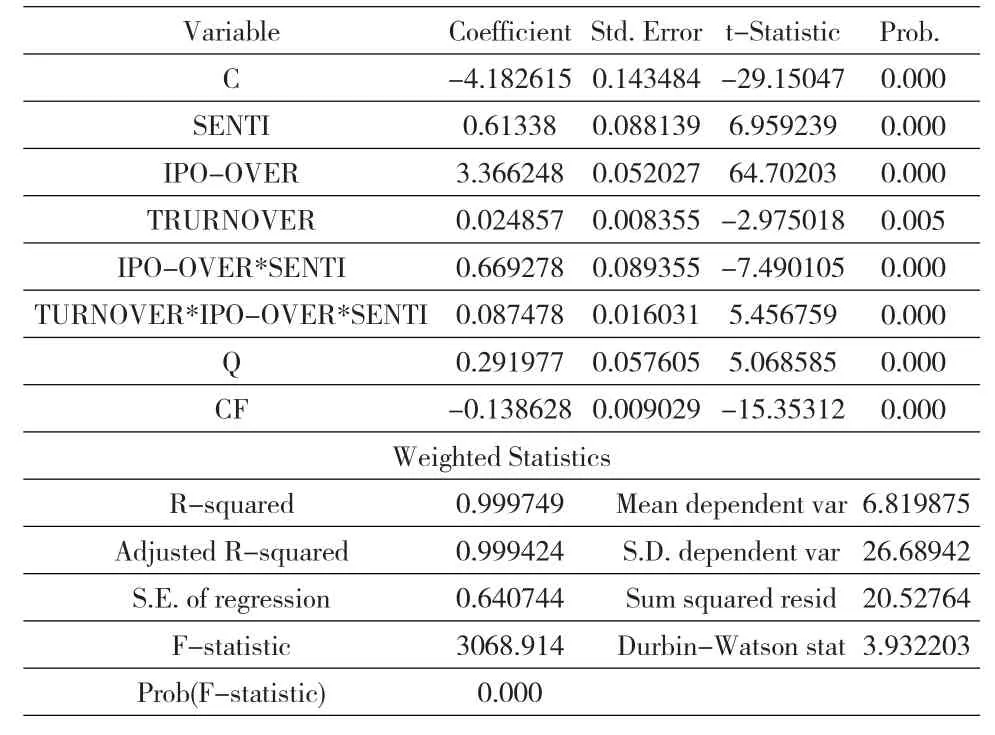

在表1中我们可以看出控制投资机会和经营自由现金流对投资的影响后,公司投资水平对投资者情绪非常敏感,投资者情绪对上市公司投资的影响系数为0.481706。表2中的回归结果显示超募资金与企业投资程度成显著的正相关关系,在一定程度上证明了当企业得到更多现金或者是担负更少的负债时,企业会明显地进行更多的投资;超募资金对企业投资与市场情绪的敏感性有正向的影响作用,说明充裕的超募资金为上市公司进行迎合性投资提供了条件。另外,代表企业投资机会的控制变量Q在两个模型中对企业投资程度的系数显著为负,说明企业投资规模并没有反映投资机会状况,因为投资者对投资项目价值的预期过高,理性经理人仍会对不经济的投资项目进行投资,虽然这种投资行为并没有反应企业内在的成长机会。表3显示投资者情绪和超募资金对投资依然显著正相关,这验证了假设1和假设2的稳健性,同时,代表管理者短视的替代变量与投资者情绪和超募资金的交乘项与投资程度显著正相关,这说明管理者短视会显著加剧超募资金的迎合性投资行为。

表1 模型1回归结果

表2 模型2回归结果

4 研究结论

本文以创业板上市公司IPO资金超募为背景,以行为财务理论对公司投资行为之间的关系研究为基础,分析了投资者的非理性情绪、超募以及管理者短视对创业板上市公司投资决策的影响,不仅在研究样本上区别与以往关于投资行为的主流研究,而且对上市公司的投资行为影响因素给出了更为符合现实、也更有说服力的解释。研究结果表明:误定价会导致创业板上市公司管理者进行“迎合”性投资,充裕的超募资金为上市公司进行迎合性投资提供了条件,并且管理者短视会显著加剧超募资金的迎合性投资行为。

表3 模型3回归结果

上述研究结论的政策意义在于:(1)本文的研究在一定程度上揭示了创业板上市公司效益下滑的原因:价格泡沫究竟是有助于一些无法获得投资的好项目获得融资,还是鼓励了一些浪费资源项目的开工。(2)在具有“转轨”和“新兴”双重特征的我国股票市场中,上市公司应该坚持最大化公司的长期价值,做大做强主业而不是追捧市场热点,监管部门应当充分关注投资者非理性情绪所引致的上市公司投资迎合效应从而加强引导。

当然,本文的研究还存在一定的局限性。首先,由于创业板成立时间不长,这制约了建立更多样本的平衡面板模型,因此我们建立的是企业(fi)和年份(γt)的固定效应面板回归模型,要将结论延深到创业板上市公司总体还需要进一步的研究;其次,由于股票的基本价值难以准确、有效地计量,通过股价对股票基本价值的偏离以及偏离程度来判断投资者情绪是否存在和存在程度十分困难,因此实证研究通常采用错误定价的代理变量来间接衡量投资者情绪,进而研究投资者情绪与企业投资行为之间的关系。这导致所有对投资者情绪及其影响的实证检验都是一个联合检验,从而会涉及到检验运用的代理变量是否合适的问题。

[1]花贵如.投资者情绪对企业投资行为的影响研究[D].南开大学博士论文,2010.

[2]刘松.股票错误定价背景下我国上市公司非效率投资研究[D].南开大学博士论文,2010.

[3]潘敏,朱迪星.企业的投资决策在迎合市场情绪吗?——来自我国上市公司的经验证据[J].经济管理,2010,(11).

[4]史金艳,李延喜.投资者过度自信下上市公司投资短视行为[J].系统工程,2011,(3).

[5]肖虹,曲晓辉.R&D投资迎合行为:理性迎合渠道与股权融资渠道?—基于中国上市公司的经验证据[J].会计研究,2012,(2).

[6]张峥,徐信忠.行为金融学研究综述[J].管理世界,2006,(9).

[7]Polk,Christopher,and Sapienza,Paola.The Stock Market and Corpo⁃rate Investment:A Test of Catering Theory[J].Review of Financial Studies,2009,22(1).