基于动态参考集的纺织行业战略风险与收益研究

2013-07-27朱慧明张晓昱吴宣明

朱慧明,廖 萍,张晓昱,吴宣明

(湖南大学工商管理学院,长沙 410082)

0 引言

战略风险的概念最早由kenneth R.Andrews于1971年在《公司战略的概念》一书中提出。Janos Acs认为在金融领域,战略风险是企业收益受宏观产业经济波动影响而发生损失的可能性,并将其分为系统风险和非系统风险,非系统风险可以通过分散投资来消除[1]。David Matheson认为非系统风险的管理是战略管理的核心问题,战略风险必须进行管理,企业只有积极面对风险才能成功。根据Faleye的定义,战略风险是企业竞争态势的变动,包括竞争优势的减弱以及竞争地位的下降[2]。刘建国(2006)认为战略风险是企业整体损失的不确定性,是各种企业风险的集成[3]。鉴于战略风险的复杂性,将其定义为一个企业在同行业中收益排名发生降低的可能性。

在对战略风险与收益的关系研究上,国内外广泛使用均值方差方法,如Bowman(1980)用均值方差方法对美国85个产业验证得出大多数产业的风险和收益呈现负相关关系[4~5]。然而这种方法有很大的局限性:一是这种方法用的是企业自身的绝对值来衡量风险和收益,而没有考虑企业之间相对位置的变动对风险和收益的影响;二是这种方法忽略了对时间的敏感性,独立于时间进行研究。因此James和Timothy(1992)提出用序数空间理论对战略风险进行度量。贾增科,邱菀华(2009)对风险、信息与熵的关系进行了初步探索,得出在某些系统中,熵与系统风险是对应的,可以用熵来度量风险的结论[6]。James和Timothy(1992)利用序数空间熵理论研究了1968~1985年美国27家航空公司的风险与绩效之间的关系,得出风险在一定程度上与公司的低绩效有关[7]。而以上的研究均未考虑战略参考集为动态的情况。Chang(1996)从多元化和公司重组的视角研究了进入、退出与财务绩效之间的关系[8]。Chang、Singh(1999)研究了跨国公司进入方式对资源整合的影响[9]。Powell(2010)在James和Timothy的研究基础上提出了考虑企业年进出率的RF方法[10],此方法虽然也属于序数空间理论,但没有解决如何在考虑企业进出情况下用信息熵度量企业战略风险的问题。

针对以上问题,本文在信息熵理论的基础上,利用中国纺织业上市企业数据,研究基于动态参考集的企业战略风险与收益之间的关系,并进行实证检验。

1 基于动态参考集的企业战略风险度量模型的建立

1.1 模型建立的假设条件

假设条件1:研究者有足够的能力选择合适的参考集。

假设条件2:管理者能够详细说明序数空间中风险度量的范围。目前,大多数研究者采用诸如资产收益率、净资产收益率等财务绩效指标作为风险度量的基础。此外,技术的不确定性,战略的不确定性,市场的不确定性和产品结构相关的不确定性等也是风险的重要组成部分。

假设条件3:每个公司在某个时期的排名已知。每个公司在某一时期都有一个专属自己的排名,从而避免了信息的模糊性。

1.2 模型的建立

1.2.1 参考集的选择

为了测度战略风险,首先要定义参考集。参考集的选择是评估战略风险必不可少的一个步骤,从战略的视角出发,对风险-绩效关系的研究也需要定义参考集作为研究的基础,通常这样定义:一组公司,他们生产的产品是可以相互替代的。在行业和市场确定的情况下,类似的技术有波士顿咨询公司的成长-份额矩阵和份额-动力矩阵。为了更加清楚的说明,“行业”和“参考集”这两词可以通用,但这并不意味着行业是唯一可选的参考集。

1.2.2 基于动态参考集的熵模型

“熵”(entropy)表示变化的程度,1856年由德国物理学家K.Clausius提出。1870年L.Boltzmann用熵来描述分子运动的无序程度。量子理论的创始人E.Sehroedinge教授于1945年把熵引人到生物学领域。1948年N.Wiener和C.E.Shannon创立了信息熵,将消除的不确定性定义为信息。E.T.Jaynes在信息论中建立了极大熵准则,有效地将现实世界的现象与概率分布联系起来。基于动态参考集的熵模型如下:

首先,选定一个行业,将其所有的企业作为一个战略系统参考集。观察第i个公司从t0到tm时间段上的排名变化,假设时间从t0到tm,指标排名由j到k。如果该公司是当年新进入的,则假设其在进入之前的排名为0;相反,如果当年有公司退出,则假设其之后的排名为0。也就是说,指标排名从0-j代表当年有公司进入,从j-0代表当年有公司退出。那么每个公司在一个研究阶段中都存在一个排名变化矩阵,设为ψi,由第i个公司在t0到tm时间段从排名j变到k的变化次数ψijk组成矩阵Ψ=(ψ⋅jk)n×n。如果排名无变化,则记为0。将公司排名转移矩阵中每个元素除以其行和,得到该时间段内公司在系统中排名的转移概率矩阵pjk=pk|j=ψ⋅jk/ψ⋅j⋅,ψ⋅jk是 n个公司在t0到tm时间段内所有从j变到k的值;ψ⋅j⋅是矩阵Ψ =(ψ⋅jk)n×n中第i行和。

其次,对系统不确定性的总体度量。对于测量一个系统的不确定性所必须的信息或许可以直接从描述系统行为的概率分布中获得(Shannon,1948)。熵函数提供了一种对描述系统不确定性信息的测量方法,它能直接测量嵌入在构成描述系统行为的概率分布的观察结果中的信息(Prigogine&Stengers,1984)。定义N为研究期间行业中企业个数的最大值,则系统的平均条件熵可以表示为:

在战略参考系统中,其竞争位置排名变动的方向和变动的幅度是不同的,会出现转移事件是在一个转移系统中转移,即由两个不相邻的状态转移而来,如从排名最后一名转移到第一名和由排名第二名转移到第一名,对系统熵值的影响是不同的。元素的转移和它发生的概率有关,和排名的变化也有关,故每次转移在转移概率矩阵总所占的比重不同。所以本文考虑利用加权的方法对系统熵值进行度量。

在权重选择中,权重值均为非负有限实数,并且若一个时段的转移A比另个时段转移B重要,那么它们的权重ρA和ρB有关系ρA>ρB。故,定义权重函数衡量转移概率矩阵表示在状态转移过程中变动幅度的固定系数,按研究的时间段划分来取值,一般按年取时间段通常取为1,按半年取时间段则通常取0.5,β表示状态转移变化后企业排名的变化,若状态转移后,企业位置排名不变,即j=k时,权重为β,通常取β=1。因此,加权不确定系统熵可以定义为:

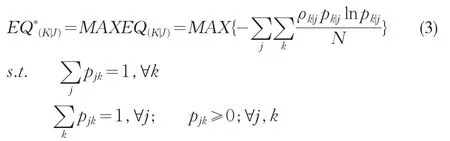

在无权重系统中,转移概率矩阵中每个元素相等得系统的最大熵值,但加权系统中计算最大熵值相对困难,本文采用Thomas(1979)和Freund(1984)提出的数学优化方法得到加权系统的最大熵:

根据风险的定义,负面的不确定性即收益排名的降低才能称为风险。对战略系统而言,收益排名从高到低转移(k>j)的不确定性为系统战略风险。

最后,计算单个公司的风险熵值。在一个战略参考集中,系统战略不确定性和风险整体度量可以采用信息熵,考虑每个公司对整个系统战略风险的贡献度,可以得到每个企业在系统战略风险中与战略参考集中其他企业的贡献关系和排名,在特定的状态转化中,记单个企业的转移次数为sijk,那么它对整个状态转移次数的贡献成正比,即:所以单个企业的加权平均条件熵可记为:

其中,ρk|j为其损失的量为其对系统条件熵的贡献。进一步可以得到在某一特定的时间段中,单个企业的加权系统风险为:

标准化得:

由此可得:在一个有企业进入和退出的动态参考集中,单个企业每5年的战略风险值,将其与五年内相应指标的相关值进行相关性检验,得到相应的结论。

2 实证研究

2.1 样本与数据来源

目前,全球纺织业市场前景不确定性日益增高,美元急贬、原油价格跌宕起伏以及中国纺织品输欧即将解除设限,纺织业面临较大的不确定性。选取我国纺织业上市企业,研究1999年到2009年这11年的企业战略风险变化情况的变化情况。在此研究期间,只有企业进入,没有退出。样本规模是不断扩大的,从1999年的15家到2009年的37家企业。收集样本期间内企业年报数据,只选取企业上市后的数据,以上市时间作为企业进入的依据,构成企业战略参考集,数据来源为国泰安财务分析数据库。

企业净资产收益率为收益指标,构成战略参考集,通过序数空间方法进行排名,根据各企业在研究期间内的排名变化情况,得到概率转移矩阵,以此来计算整个行业的风险熵值和单个企业在战略参考集中的战略风险。采用5年为一阶段的时间窗方法,将研究期间共划分为7个阶段,即:1999~2003,2000~2004,2001~2005,2002~2006,2003~2007,2004~2008,2005~2009。分别计算每个阶段的行业总体的风险熵值和各个阶段每个企业的风险。此外,由于本文采用的是序数信息,所以年报中企业净资产收益率计算周期的差异不影响研究结果。

2.2 实证结果分析

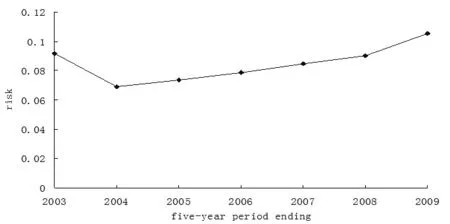

在对系统整体风险分析的基础上,对纺织行业各上市企业在1999~2009这11年中净资产收益率排名转移情况进行分析,得到净资产收益率排名转移波动较大,对系统的稳定性影响较大。接着将5年作为一个研究时段,以1999~2003为基础,向前滚动一年,剔除前一年度的数据,据此得到1999~2003,2000~2004…2005~2009共7个时间段,分时段对行业的风险熵进行度量,计算出纺织业在不同的时段的风险大小,如图1所示。

图1 战略风险:中国纺织业2003~2009

从图1中我们可以看出:中国纺织业整体上经历了战略风险不断增加的过程。1997年后,中国纺织业依托政府的政策支持,开始进入了一个以压缩落后生产能力、全面提升产业结构为主要特征的新时期。经过5年多的积累,2004年中国纺织业从行业结构、企业组织结构及纺织主要出口产品的竞争力方面,都发生了可喜的变化,行业战略风险相对较低。2000~2004这5年是中国纺织业上市公司的拐点,风险开始反弹。随着电力等资源的不足,贸易环境不确定性的增大,以及物价上涨通货膨胀的出现,纺织业在随后时间段的战略风险逐渐增大。

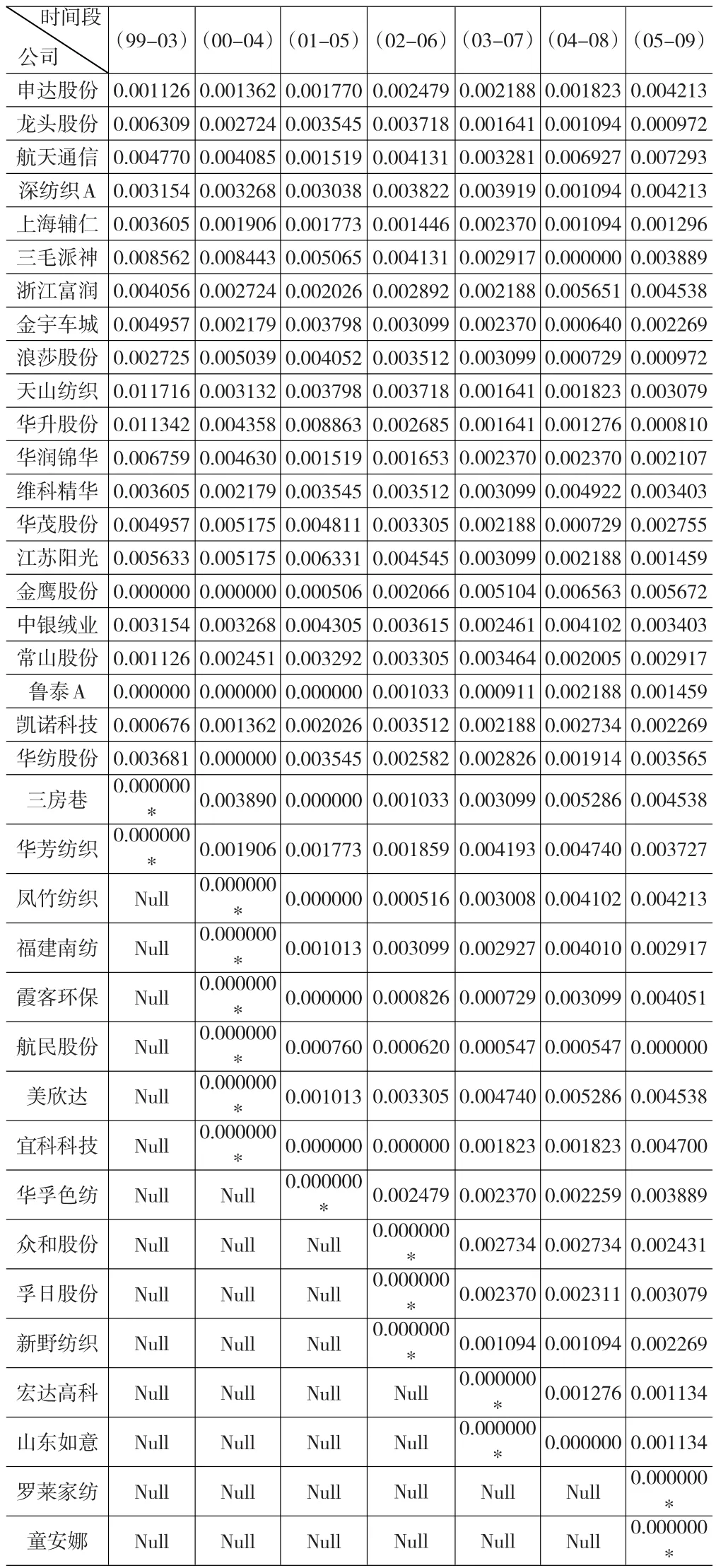

计算每个时间段,每个企业的战略风险值,见表1。

从表1看出,在序数空间理论下,整体行业每个时间段的战略风险相差无几,波动不是很大(除了每个时间段最后一年新进入的企业);行业中每个企业的绩效表现不一,其战略风险也变化不一,企业间此增彼减,整体幅度相当。此外,还可以看出:在每个时间段最后一年之前新进入的企业战略风险都不为0,只有每个时间段的最后一年新进入企业的战略风险为0。每个时间段的最后一年新进入的企业在其所属的时间段中并没有发生转移,风险当然为0;在每个时间段最后一年之前新进入的企业,由于其在所属的时间段中发生了转移,风险一般不为0(企业排名上升的除外)。

表1 每个时间段各企业的风险值

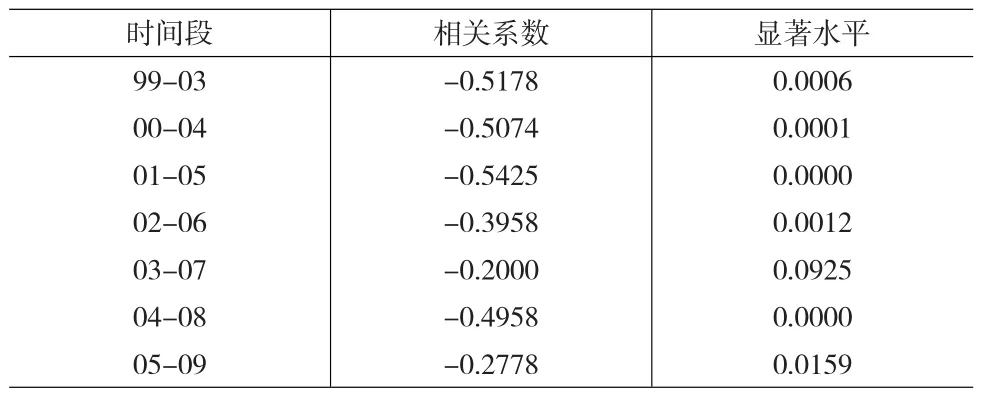

2.3 相关性检验

考虑到净资产收益率每年的波动,采用每个时间段指标最后一年的数值和得到的企业战略风险值进行统计量描述和分阶段Kendall相关性检验,结果如表2所示:

表2 分阶段roa与risk肯氏检验

由表2可以看出:单就净资产收益率这个指标来讲,可以得出纺织业企业的风险和收益是负相关的。在0.01显著性水平,该指标有5个时间段通过检验;在0.05显著性水平,该指标有6个时间段通过检验;在0.1显著性水平,该指标7个时间段全部通过检验。

负相关关系意味着:(1)与传统的决策理论结果相悖,这与Bowman观点一致。传统决策理论认为,风险与收益成正比。(2)至少在纺织业,风险与收益的负相关关系在一定时间内比较稳定。

3 结论与启示

本文通过把战略风险转化为企业在战略参考系统内收益排名的下降带来的负面不确定信息,给出了序数战略风险度量的一般模型。同时,考虑了企业的进出问题,基于动态参考集重新分析了企业的排名变化情况。这一方法与其他的战略风险概念和度量方法相比,有其独特的含义。其中最主要的就是,该种定义和度量方法被设定为具有明确的目标,即解决在战略管理中的公司总体战略的计算问题。不仅解决了概念的复杂性问题,同时也易于计算。

基于动态参考集的序数空间的风险消除了在某一水平下对所有企业都置身其中的经济和产业环境的影响,这种影响对广大个体企业来说都是无力承担的。这种方法和战略管理中强调单个企业获得竞争优势和提高在行业中的排名的重要性是一致的。序数空间方法可以度量参考集中每个企业的风险,改变了之前关于单个企业战略风险无法度量的情况。考虑了行业中企业的进出问题,更加贴近实际。本文通过对纺织行业上市企业进行分析研究,结果表明:战略风险与收益整体呈负相关关系,从而为研究同行业竞争的战略风险实践提供理论依据。

[1]Janos Acs.A Comparison of Models for Strategic Planning,Risk Anal⁃ysis and Risk Management[J].Theory and Decision,1985,19(3).

[2]Faleye,Olubunmi.Classified Boards,Stability,and Strategic Risk Taking[J].Financial Analysts Journal,2009,65(1).

[3]刘建国.基于属性测度的企业战略风险评价[J].统计与决策,2006,(3).

[4]Bowman E H.A Risk/return Paradox for Strategic Management[J].Sloan Management Review,1980,21(3).

[5]Bowman E H.Risk Seeking by Troubled Firms[J].Sloan Management Review,1982,23(4).

[6]贾增科,邱菀华.风险、信息与熵[J].科学学研究,2009,27(8).

[7]James M.Collins,Timothy W.Ruefli.Strategic Risk:an Ordinal Ap⁃proach[J].Management Science,1992,38(12).

[8]Sea Jin Chang.An Evolutionary Perspective on Diversification and Corporate Restructuring:Entry,Exit,and Economic Performance dur⁃ing 1981~1989[J].Strategic Management Journal,1996,17(8).

[9]Sea Jin Chang,Harbir Singh.The Impact of Modes of Entry and Re⁃sources Fit on Modes of Exit by Multibusiness Firms[J].Strategic Man⁃agement Journal,1999,(20).

[10]Thomas C.Powell,Ingo Reinhardt.Rank Friction:an Ordinal Ap⁃proach to Persistent Profitability[J].Strategic Management Journal Strat,2010,3(5).

[11]陈文俊.企业财务风险:识别、评估与处理[J].财经理论与实践,2005,26(135).

[12]Nancy Huyghebaert,Linda M.Van De Gucht.Incumbent Strategic Behavior in Financial Markets and the Exit of entrepreneurial Start-ups[J].Strategic Management Journal,2004,(25).

[13]Richard Disney,Jonathan Haskel,Ylva Heden.Entry,Exit and Es⁃tablishment Survival in UK Manufacturing[J].The Journal of Indus⁃trial Economics,2003,51(1).