上海外围新兴商区的发展与潜力分析

2013-07-25

上海是国内餐饮最为发达的城市之一,已成为国内百强餐饮企业和世界跨国餐饮连锁集团的必争之地。近几年,南京路、淮海路、老城隍庙等传统商业区已面临饱和,如何在上海新兴商业区中找到尚未被发现的“黄金岛”,是各大餐饮企业关注的热点。

在上海市的“十二五”规划中,政府把城市发展的重心转向郊区新城,以适应上海经济高速发展的需要。外围郊区的城市化进程是以居住社区的人口导入为基础,配合当地产业、经济的发展,建设起能与中心城区相呼应的郊区新城。城市化的推进往往伴随着居住社区的导入、商业的兴起,而地铁和持续的社区开发并不能决定外围商业体的命运,外围商业成长的核心动力在于人口持续导入和大型商业中心的开拓。

城市化推动外围商业区的成长

在经济高速发展的背景下,外围的城市化是城市高速发展的必然路径。世博会的举办加速了上海市轨道交通的建设,多条线路的增设将多个郊区新城与中心城区紧紧联系在一起,加快了城市化的进程。外围商业由于不具备中心城区在交通上优势,所以更依赖于周边大型社区的支持。外围商圈的成长是以住宅社区的人口导入为起点,随后配套商业针对社区人群的需求和特点不断升级,尤其是大型商业中心会进一步刺激社区的入住,最终形成外围住区商圈。

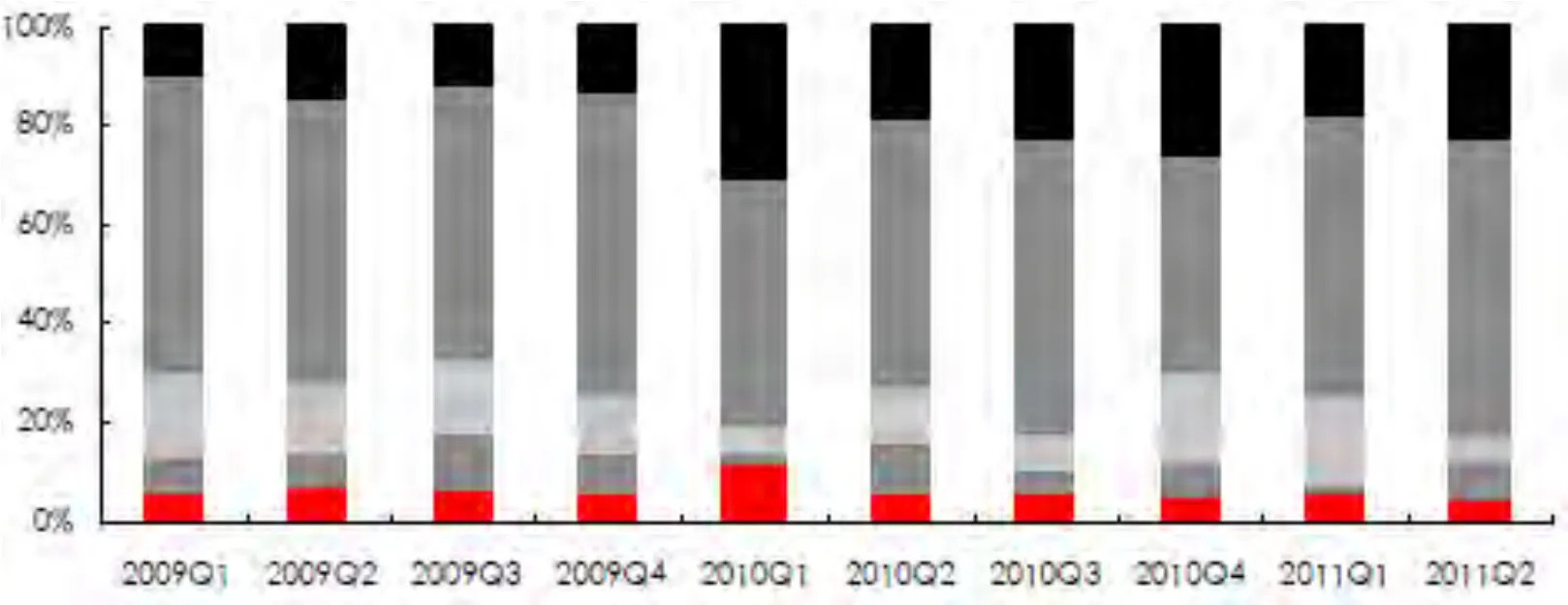

进入“十二五”以来,外郊环区间是全市住宅新增供应最大的地区。以2011年上半年为例,一手住宅供应以套数算,新增24279套,占全市的55.60%;以面积算,新增314.55万平方米,占全市的58.55%。其中,南桥新城板块的“恒盛湖畔豪庭”、顾村板块的“保利叶城”以及周康板块的“保利湖畔阳光苑”分别供应了33.1万平方米,26.19万平方米和13.57万平方米。

外郊环区间也是商业新增供应最大的地区。2011年上半年,新增商业以套数算,新增3028套,占全市的57.01%;以面积算,新增41.48万平方米,占全市的41.58%。其中,位于安亭汽车城板块的“上海国际机电五金城”、江桥板块的“新世界生活广场”以及南桥新城板块的“理想未来广场”均提供了超过2万平方米的供应。

图1 上海市各环线商业新增供应(2009—2011年)

各板块外围商业发展现状

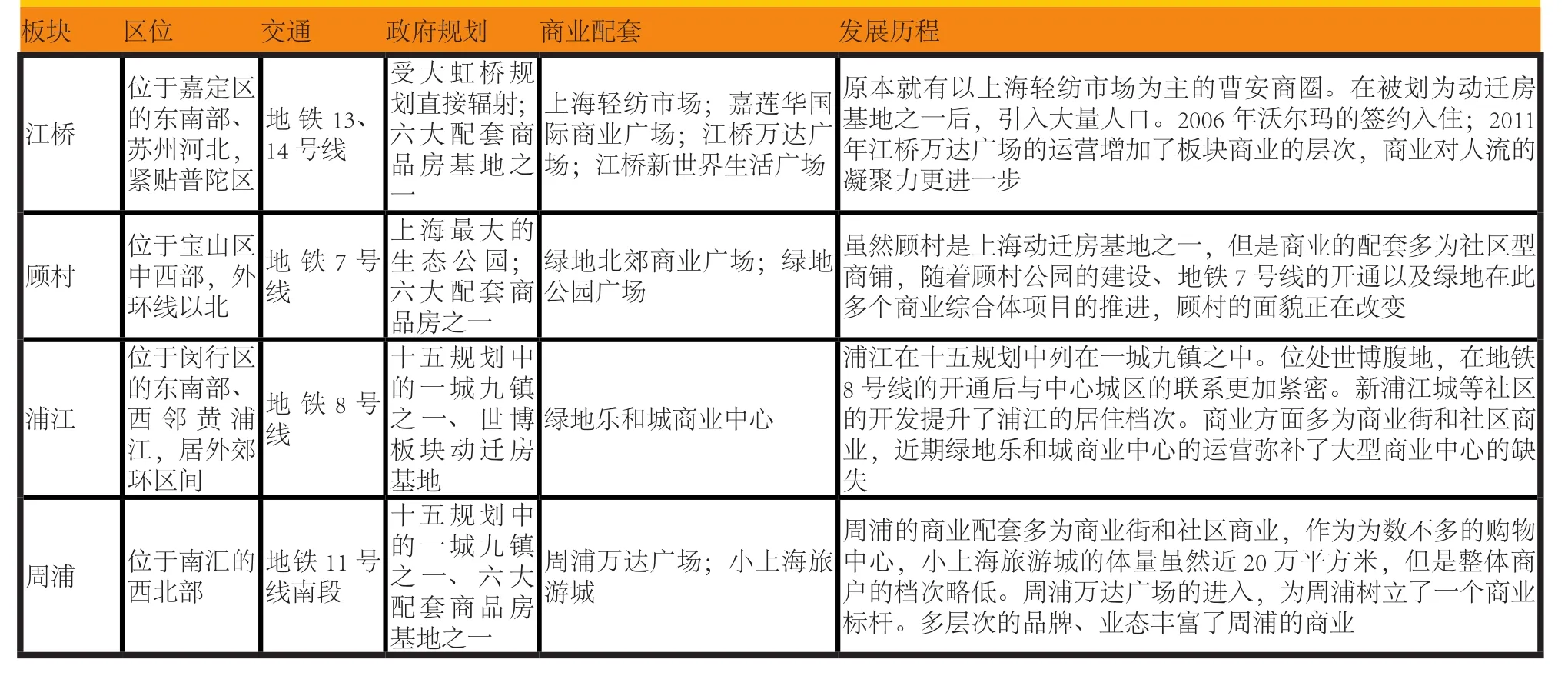

上海市“十二五”规划中已经将外围郊区的建设作为上海发展新的重点,同时,江桥“万达广场”等大型商业综合体的落户将市场的目光聚集在外围板块的成长。其中江桥、顾村、周浦和浦江又是未来外网郊区的重点板块,在这些外围板块中,都有一定的规划支持,但是不同的区位、交通因素,以及不同的发展历程造就了各板块不同的现状。下面将从政府规划、轨道交通、人口聚集、配套情况四个方面对以上四个板块进行对比分析。

政府规划这四个板块都拥有一定的政府规划支持,其中,江桥、顾村和周浦均属上海市配套商品房基地,除了商品住宅,还有不少动迁房。而和周浦同属一城九镇中“九镇”的浦江,也是作为世博板块的动迁房基地。这几个板块在规划上都被定位为住宅基地,为上海中心城区缓解住房压力。从规划的角度来看,这四个板块的差异并不大。

轨道交通作为城市内最便捷的交通方式,地铁已然成为上海城市生活的主线。顾村、浦江板块目前已经分别有地铁7号线、8号线联通。其中,有地铁8号线经过的浦江板块距离市中心更近,从浦江镇站至人民广场仅11站,通勤时间在40分钟左右。而从7号线顾村公园站至人民广场则要15站,通勤需要50分钟以上。不过,顾村公园的前一站是上海大学站,临近高校无疑是一大利好。

在另外两个板块中,江桥板块将有地铁13、14号线经过,其中13号线已经在建,将在2012年投入运营;14号线也已在规划中,预计将连通静安寺、淮海中路、陆家嘴等商务区。而通过周浦板块的地铁11号线南段预计在2012年通车。

人口聚集人口的聚集是地区发展的基础。江桥、顾村、浦江、周浦这四个板块的住宅体量都超过了400万平方米,其中周浦更是超过600万平方米。而靠近市中心、居住比较成熟的板块,比如大宁、彭浦板块,其住宅体量则仅有238.37万平方米和108.25万平方米。外围大体量的住宅体量能够容纳两倍甚至三倍于大宁板块的人群。随着未来更多楼板的开发,对人口的容纳限度还将提高。

另一方面就是人口的入住,住宅体量的大小是容纳人口数量的最高额度,但是只有导入真正居住的居民才能有效促进地区的发展。在江桥、顾村、浦江、周浦四大板块中,动迁配套房的比重基本在全部住宅体量的10%至40%之间。由于动迁配套房的居民多从市区迁移而来,能够提供真实有效的居住,所以这些外围板块的入住更多是依赖商品房。据调查,顾村、周浦、浦江板块的商品房入住在五成左右,而江桥板块的入住率则在八成左右。

配套情况除了交通,板块内的配套情况也是影响人口导入的因素,同时,随着人口的不断聚集,也能吸引到更多商业项目的进驻。在城市化进程推进到这些外围板块之前,顾村和浦江的商业配套就有一定的基础,不过商业的形态多为社区型商业和商业街,目前板块内的大型商业综合体也是才刚刚建成,比如顾村板块的“绿地北郊商业广场”,7月份才投入市场。而江桥板块原本就拥有以上海轻纺市场为核心的曹安商圈,2008年又引入沃尔玛,商业的氛围一直比较浓厚。周浦原有的商业多为社区商业和商业街,比如“小上海旅游城”,而在万达广场进入后,引入了万千百货、乐购超市、永乐生活电器、一兆韦德、小肥羊等品牌商家,与周边的商业形成多层次、多业态的补充,带动了周浦的商业氛围。

表1:上海市部分外围板块现状

各板块外围商业发展潜力

随着轨道交通的拓展,上海外围郊区的城市化进行得如火如荼。由于拥有不同的区位、产业、发展历程等因素的不同,这些外围郊区的发展潜力与发展速度都各有不同。但通过人口的不断导入,引入大型商业体后不断调整和完善,最终铸就成熟的外围商圈。由于人口导入和大型商业开发的不同,各板块未来商业潜力各异。

江桥板块目前的住宅均价为17500元/平方米,目前江桥已经有多个大型商业综合体进驻。随着万达广场和新世界生活广场内商家的进驻,大虹桥规划的辐射、以及2012年13号线的开通,这些利好因素将推动价格的持续上涨。但是由于在定位上的差异,江桥板块无法达到联洋板块的水平。

顾村板块目前的住宅均价相对较低,仅有15000元/平方米,是三个对比板块中最低的。以90平方米的房型为例,位于顾村和江桥的总价差异达到22.5万元。对于刚需人群来说,顾村板块更适合他们的置业能力。顾村板块的住宅价格非常有吸引力,更容易进行人口导入。随着大型商业综合体投入运营,相信未来顾村板块的发展会很顺利。

表2:上海市外围居住区与商铺价格对比

浦江板块内的高端社区价格较高,导致入住低迷,商户进驻社区底商的积极性不高。不过,板块内的综合体绿地乐和城商业中心已经投入运营,对并不完善的商业配套有所补充。板块内虽然有地铁穿过,但是对刚需人群而言缺乏足够吸引力。另外,板块内虽有大量动迁户,但其消费能力较弱,这也会减缓商业的成长。

周浦板块内有富士康等以加工制造业为主的工厂,能够为板块内聚集不少人口。不过目前还未有地铁线开通,轨道交通的缺失排除了部分在市区内工作的白领。板块内有大量居住空间,相信在未来地铁11号线南段开通后吸引到人口流入。商业方面由于有万达广场的带动,商业的层次分明。