基于ARCH类模型的我国通货膨胀率波动性分析

2013-07-23蒋成林蒋汶秀

蒋成林,蒋汶秀

(吉林财经大学统计学院,长春130117)

1 中国通货膨胀率现状

1.1 数据来源

本文采用的数据是1990年1月至2011年6月中国居民消费价格指数(CPI)月度同比增长率。数据来源于中宏数据库和国家统计局网站。实证分析主要运用Eviews5.0软件实现。

1.2 通货膨胀率波动的路径特征

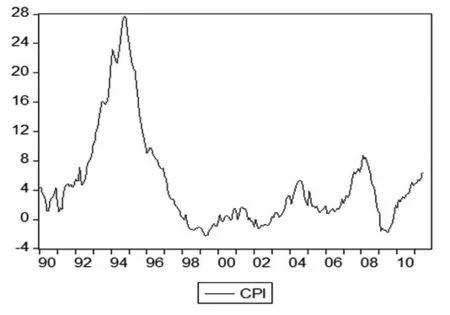

路径图是为了更好的展现通货膨胀率上升下降的程度和趋势过程而绘制的图形。它是一种图形表达方式,能更有效的反映我国通货膨胀率的情况。经济学上认为物价增长率在5%到10%之间是严重的通货膨胀,大于10%就是奔腾的通货膨胀。我国自改革开放以来包括这次的通货膨胀在内一共经历了5次通货膨胀,第一次发生在1983年~1986年间,这次通货膨胀的原因是货币发行过多,在1985年货币增长量达到了65%,当年的CPI年度增长率为6%。第二次的通货膨胀发生在1987年~1990年间,在1988年CPI年度增长率首次达到两位数为18.5%。本文分析的是CPI增长率月度数据,而我国的月度数据在1990年以后才开始统计公布,所以在图1中只能看到后3次的通货膨胀期。由图1可见第三次的通货膨胀从1992年7月的5.2%开始一直持续到1997年2月的5.6%。此期间通货膨胀率在1993年1月上涨到两位数并一路上升,到1994年10月达到最高点27.7%。上升期和下降期都历时28个月。第四次通货膨胀开始于2007年的7月截止于2008年的7月,此次通货膨胀率都是个位数,最高点也只有8.74%。上升期从2007年7月到2008年2月共8个月,下降期则只有5个月。第五次的通货膨胀也就是目前我国面临的通胀开始于2011年的3月份,4月有一个小幅回落,之后上涨并在6月达到6%以上。

另外由图1知,CPI月度同比增长率变化呈现出异方差性,通货膨胀期间通货膨胀率有更强的波动性,通货紧缩期间价格的波动程度已经明显降低了。

2 实证分析

2.1 模型介绍

图1 月度通货膨胀率路径图

Engle教授在1982年提出在从前信息集下,某一时刻一个服从正态分布的噪声,其均值为零,方差是一个随时间变化的量。并且这个随时间变化的方差是过去有限项噪声值平方的线性组合。即构成了自回归条件异方差模型,ARCH模型。此模型由两个方程组成:

这两个方程共同构成ARCH(p)模型。并且在ARCH(p)过程中,由于ut是随机的,不可能为负,所以在 {ut}所有实现值中,只有Var(u)t为正才是合理的。

T.Bollerslev在1986年提出一个能反映条件方差时变性同时还能捕捉时序波动长记忆性的GARCH模型,该模型的实质是在条件方差方程中增加了自回归项,从而将ARCH(p)模型推广成GARCH(p,q)模型。在 GARCH中条件方差方程变为:其中ARCH 项,为GARCH项,p和q分别为对应项的滞后阶数。为保证条件方差为严格正,要求α0>0, αi≥0,βj≥0。决定波动冲击持久性的是αi与βj的和,在很多情况下,这个和非常接近于1,表明条件方差所受冲击持久。

Nelson于1991年提出了EGARCH模型,此模型在金融市场上有很广泛地应用。同样是在ARCH模型基础上对条件方差方程进行修改,变为:

等式的左边是条件方差的对数,所以条件方差的预测值一定是非负的。杠杆效应的存在可以通过γk<0的假设得到检验。只要γk≠0,冲击的影响就存在非对称性。

TGARCH模型最初由Zakoian在1990年提出,此模型具有如下的条件方差:其中,是一个虚拟变量,当否则只要就存在非对称效应。好消息和坏消息(ut-1<0)对条件方差影响不同:好消息有一个的冲击,而坏消息有倍的冲击。这表明波动性对于“坏消息”的反应强于对“好消息”的反应,体现波动性的非对称性。

2.2 实证分析结果

2.2.1 平稳性检验

拟合GARCH类模型的前提是所拟合的时间序列是平稳的,所以先对CPI序列做ADF单位根检验,从检验结果得知ADF值为-1.709204,对应的概率为0.4254,其10%的水平临界值为-2.573028,5%的水平临界值为-2.873142,因此在5%水平上接受原假设,CPI序列非平稳。对CPI序列做一阶差分变为DCPI,再检验序列平稳性。ADF值为-5.061834,相伴概率为0.00。其5%水平临界值为-2.873142大于ADF值,所以认为DCPI序列是平稳的,即CPI—I(1)。原序列经过一阶差分变换后成为平稳序列,表明原序列的非平稳性较弱。

2.2.2 ARCH效应检验

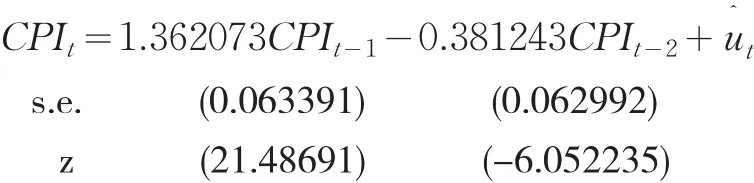

用AR(P)模型对原序列进行拟合,并用于描述原序列的自相关性部分。使用自相关AC函数和偏自相关PAC函数初步确定可以对原序列建立AR(1)、AR(2)、AR(3)、AR(4)直到AR(12)的模型。根据相关指标选择最优模型,最终确立CPI=β1CPIt-1+β2CPIt-2+ut其中E(ut)=0,但是u2t序列有明显的群聚现象,说明误差项可能存在条件异方差性。再用ARCH-LM检验回归残差项的异方差性。得到滞后阶数p=1时的检验结果:

表1 残差异方差检验

由于F统计量的相伴概率P值为0.007955,χ2检验的相伴概率为0.008123,都小于显著性水平α=0.05,表明误差序列存在ARCH效应。

2.2.3 建立GARCH(p,q)模型

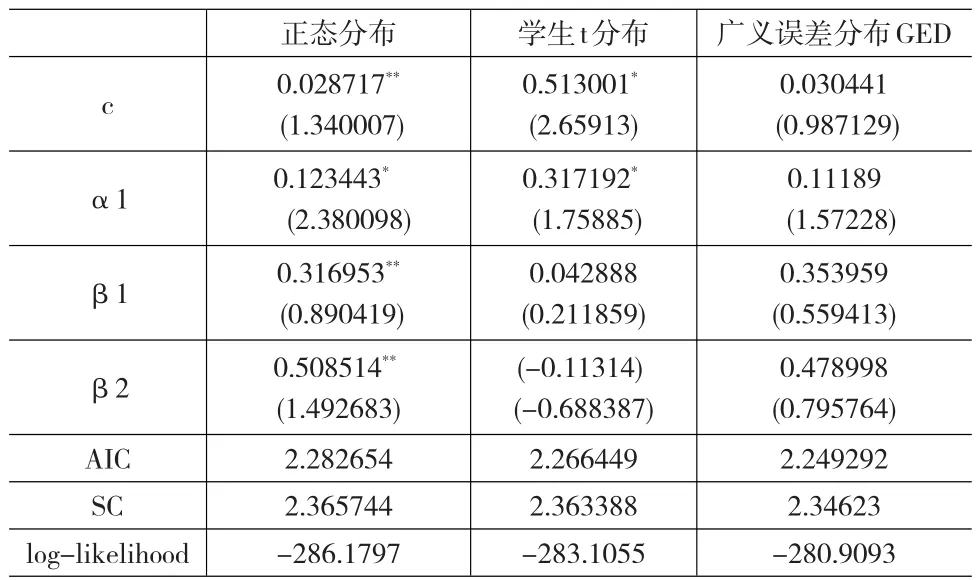

由于回归方程的残差分布状况是未知的,所以建立不同分布下的条件方差方程,估计结果见表2。

表2 在ut的不同分布假定下拟合GARCH(2,1)模型

根据方程中系数的显著性,似然函数值增加性,AIC和SC值越小越好以及平稳性条件α+β<1的共同约束下,GARCH(2,1)模型中将误差分布设置为正态分布得到的模型结果更好。

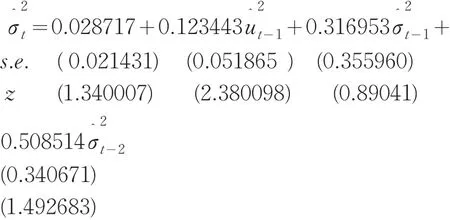

均值方程:

方差方程:

对模型残差再做异方差检验结果见表3,相伴概率的值都达到了0.64以上,所以认为模型的残差序列不再有ARCH效应。同时也可以通过残差平方序列的自相关、偏自相关函数及Q统计量值来进判断。Q值不显著,AC和PAC的值都接近与0,验证了模型异方差效应已经消除的结论。

表3 残差异方差检验

在GARCH(2,1)模型所得结果中ARCH项和GARCH项的系数之和α+β为0.94891,其值接近于1表明条件方差所受冲击持久,即冲击对未来的预测有重要作用。外部冲击对通货膨胀率波动的影响大小体现在α值的大小上,值越大影响越大。本模型中α=0.123443较小,说明本期通货膨胀率波动受前一期的外部冲击较小。β值反映前一期通货膨胀率的波动对本期通货膨胀率的波动影响程度,本例中β=0.825467,说明通货膨胀率波动的记忆性较强。

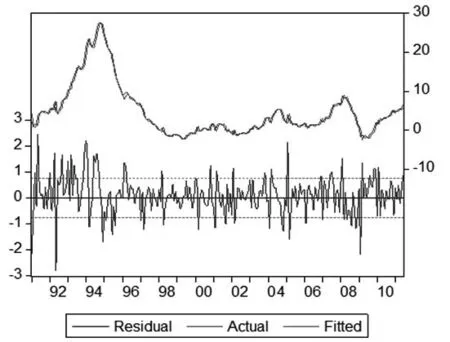

GARCH(2,1)的拟合效果见下图,可见其较好的拟合了CPI月度同比增长率序列的走势。

图2 拟合效果图

2.2.4 EGARCH模型

对居民消费价格指数增长率序列建立在不同分布下的EGARCH模型,依据AIC和SC更小原则、对数极大似然函数值更大、系数显著性要求及系数之和小于1的约束要求,进过对不同分布下模型的比较,认为t分布下的模型更好。模型如下:

均值方程:

方差方程:

s.e. (0.223887)(0.202306)(0.122549)(0.256125)(0.276144)

z (-3.597684)(2.486713)(1.611061) (1.832874)(-0.732166)

对数似然值=-280.6490,AIC=2.255071,SC=2.2365878,调整的R2=0.9854

对残差进行异方差检验,不存在ARCH效应。由于非对称项的系数为0.197434,显著不为零,所以冲击对通货膨胀率的波动影响存在非对称性。利空消息比利好消息更容易增加波动,当ut-1>0时,该信息对条件方差对数有一个0.70051的冲击,ut-1<0时,它给条件方差对数带来的冲击大小为0.304642倍。

2.2.5 TARCH模型

建立不同分布下的TARCH(2,1)模型,从模型结果得到的参数估计值中α+β=1.009389>1不满足平稳性约束条件,TARCH模型不能用来拟合居民消费价格指数增长率序列。

2.2.6 模型预测

运用GARCH(2,1)模型和EGARCH(2,1)模型对通货居民消费价格指数月度同比增长率序列做预测,其预测结果如下:

从表4可以看出,实际数据与预测数据比较吻合,4月、5月和6月的预测相对误差分别是3.019%、5.636%及6.25%,说明外在冲击对通货膨胀率的影响。有三个预测误差都在1%以下,说明本文所用AR(2)——GARCH(2,1)模型对通货膨胀率序列的短期预测效果是较好的。因此认为本次的通货膨胀在7月到达最高点,之后下降。本次通货膨胀预计持续到11月。

3 结论与政策建议

(1)假定误差服从正态分布下的GARCH(2,1)模型和t分布下的EGARCH(2,1)模型拟合效果较好,能够更好的反映我国通货膨胀率的波动情况,我国通货膨胀率波动受前期波动的影响较大,没有明显的非对称效应。TARCH(2,1)模型不适合对通货膨胀率波动路径的分析。从方差方程可知,通货膨胀率序列的短期自相关性较强。

(2)GARCH(2,1)模型显著,ARCH项和GARCH项的系数之和α+β为0.94891,其值接近于1表明条件方差所受冲击持久,即冲击对未来的预测有重要作用。外部冲击对通货膨胀率波动的影响大小体现在α值的大小上,值越大影响越大。本模型中α=0.123443较小,说明本期通货膨胀率波动受前一期的外部冲击较小。β值反映前一期通货膨胀率的波动对本期通货膨胀率的波动影响程度,本例中β=0.825467,说明通货膨胀率波动的记忆性较强。则通货膨胀率一旦出现波动,则在短期内很难消除。现阶段我国通货膨胀属于货币型通胀,政府为抑制通货膨胀采取的提高中央银行存款准备金率的紧缩性货币政策,此政策要消除通货膨胀、实现物价的稳定在短期内是较难实现的。因此认为政府可以运用一些短期措施加以配合,如严格监控某些行业的联合物价上涨,以及占CPI比重较大的个别商品价格进行监督。2011年6月以来我国猪肉价格就表现出井喷式增长,猪肉在CPI一览子品中占有10%的比重,猪肉一项为CPI的涨幅贡献率是7.4个百分点。所以增加其他肉类商品供给、降低养猪成本等措施在降低猪肉价格的同时也可在一定程度上抑制通货膨胀。

(3)EGARCH模型中非对称项的系数为0.136424,显著不为零,所以外部冲击对通货膨胀率的波动影响存在非对称性。利空消息比利好消息更容易增加波动,也就是说支持通货膨胀率上升时波动变大、通货膨胀率下降时波动变小的假设。结论表明刺激物价上涨的政策措施:增加货币供给量、降低银行存款准备金率和贷款利率、增加政府支出、降低税收等比抑制物价上涨的措施更易收到成效。

[1]刘金全.我国通货膨胀路径的对称性和波动[J].中国管理科学,2006,(6).

[2]周惠彬,任栋.中国通货膨胀率路径的波动性测度[J].统计与决策,2009,(7).

[3]王宇新,姚梅.基于AR-ARCH类模型的我国经济波动的实证研究[J].统计与决策,2009,(14).

[4]刘金全,范剑青.中国经济波动的非对称性和相关性研究[J].经济研究,2001,5.

[5]周宏山,李琪.中国通货膨胀率及其波动关系分析[J].经济问题,2006,(12).

[6]丰璐,孙立建.基于GARCH模型族的外汇汇率的波动性分析[J].统计与决策,2009,(7).

[7]高铁梅.计量经济分析方法与建模:Eviews应用及实例[M].北京:清华大学出版社,2006.

[8]James D.hamilton.Time Series Analysis[M].Princeton:Princeton Uni⁃versity Press,1994.

[9]Aizenman,J.Hansmann R.Why is Inflation Skewed?A Debt and Vol⁃atility Story[C].NBERWorking Paper,No.4837,1994.

[10]Dornbusch,R.Edwards,S.ed.Stabilization,Economic Reform and Growth[C].Chicago:University of Chicago Press,1994.