中国汽车行业对外直接投资扩展现状及发展趋势

2013-07-20郭秀君

郭秀君

(北京林业大学 经济管理学院,北京 100083)

一、中国汽车行业对外直接投资扩展现状

中国汽车行业自20 世纪90年代初开始进行对外直接投资,在21 世纪以前发展的较为缓慢,投资还处于试探性摸索阶段。这一时期,投资规模较小,投资多以绿地方式为主,投入资金有限。尽管如此,早期的对外直接投资行为却意义重大,一方面开拓巩固了海外市场,另一方面培养了一批国际化的经营人才,积累了国际化经营经验。

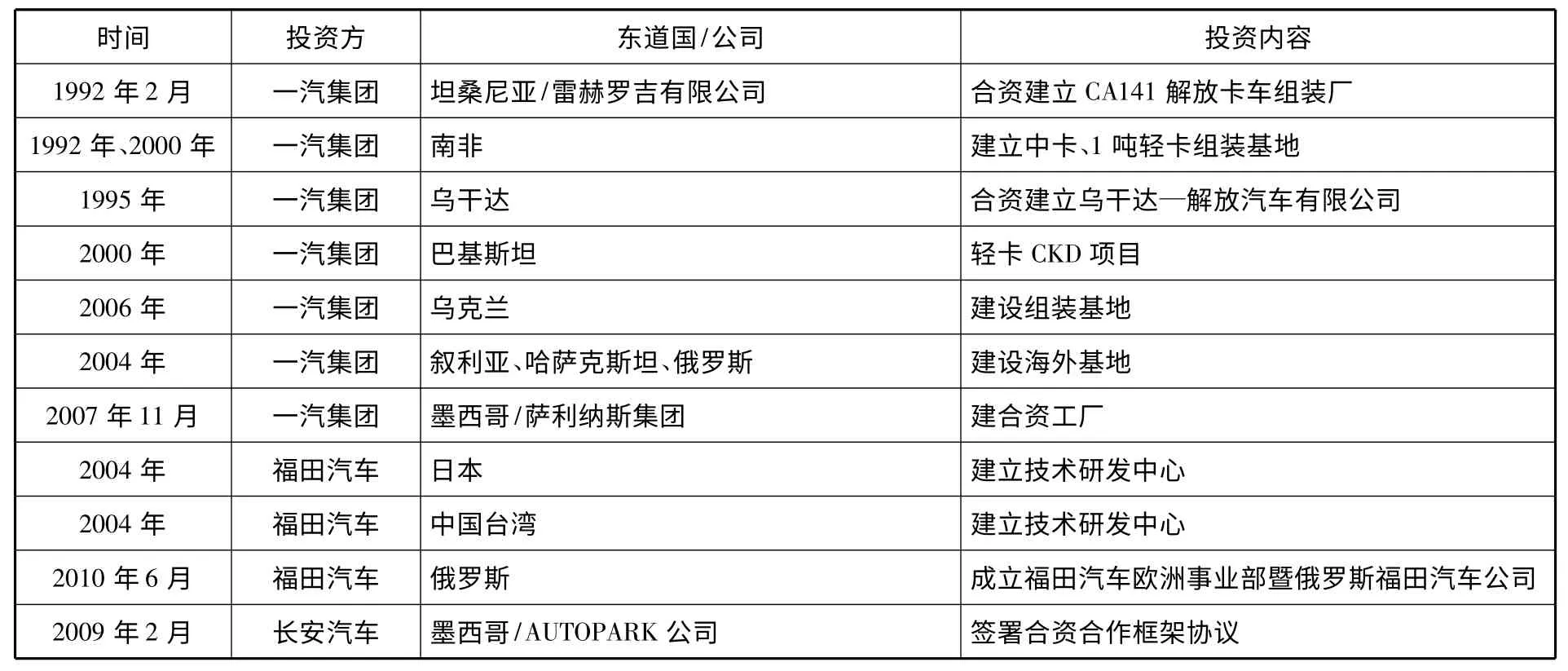

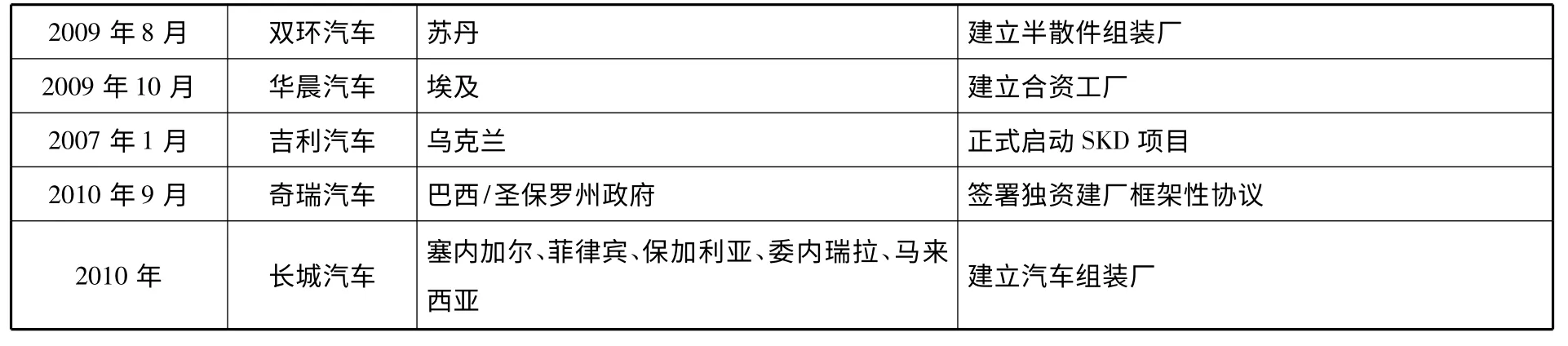

进入21 世纪后,随着中国加入世界贸易组织,市场竞争加剧,汽车企业进行兼并重组与技术创新,增加产品种类,提高产品质量,使我国汽车产业的国际竞争力不断增强;加大了“走出去”的力度,加快了“走出去”的步伐,对外直接投资不仅继续以绿地投资方式进行,而且增加了跨国并购的方式。如2007年11月一汽集团与墨西哥萨利纳斯集团建立合资工厂;2004年10月上汽集团以每股1 万韩元、总计约5 亿美元的价格,收购了经营状况岌岌可危的韩国双龙汽车公司48.92%的股权;吉利汽车以100%股权收购瑞典沃尔沃汽车公司;等等(详见表1 和表2)。

表1 中国部分汽车企业入世前后绿地投资情况

2009年8月 双环汽车 苏丹 建立半散件组装厂2009年10月 华晨汽车 埃及 建立合资工厂2007年1月 吉利汽车 乌克兰 正式启动SKD 项目2010年9月 奇瑞汽车 巴西/圣保罗州政府 签署独资建厂框架性协议2010年 长城汽车 塞内加尔、菲律宾、保加利亚、委内瑞拉、马来西亚建立汽车组装厂

表2 中国汽车企业入世前后跨国并购情况

2010年12月 北京太平洋世纪汽车有限公司美国通用汽车旗下转向业务部门NEXTEER 4.2亿美元 收购后者的全部股权

从表2 可以看出,中国汽车企业跨国并购大致始于2000年,此时并购的金额十分有限,仅为42 万美元,尚未形成规模。但加入WTO 后中国汽车企业的并购活动开始活跃,并购数量和金额不断增加,十几年间,并购的区域范围不断扩大,既有发达国家如美国、英国、澳大利亚、瑞典等,也有发展中国家如韩国等;并购的规模也在不断扩大,由最初的几十万美元扩大到几千万或上亿美元;并购的资产既包括有形资产如工厂,也包括无形资产如品牌、专利技术等;并购的业务既有整车业务,也有零部件业务;涉案并购主体既有国有企业、合资企业,又有民营企业。其中,比较有影响力的并购事件有2001年万向集团以280 万美元收购美国UAI 公司的21%的股份,获得了宝贵的技术、市场、渠道、品牌等资产;2004年,上汽集团以5 亿美元收购韩国双龙汽车,成为其第一大股东,虽经过四年的磨合,最终以上汽损失3l 亿元人民币的结果惨痛收场;2005年7月南汽集团以5300 万英镑收购了英国百年汽车品牌罗孚汽车公司;2010年3月吉利汽车以18 亿美元收购豪华车品牌沃尔沃,购得后者100% 的股权。

二、中国汽车行业对外直接投资扩展的特点

(一)对外直接投资仍处于初级阶段

由于中国汽车业起步较晚,在技术、资金、人才等方面与世界汽车制造业巨头相比仍存在很大差距。据《中国汽车产业发展报告(2011)》指出,中国汽车企业的海外生产能力(企业在国外生产汽车数量与全部生产数量的比率)在加入WTO 前几乎为空白,这种情况一直延续到2007年,2008年海外生产能力达到0.21 分,2009年也只有0.22 分,这说明我国汽车企业的海外生产起点低,发展缓慢,与发达国家相比差距大。当前,我国汽车企业仍主要通过签订出口合同或合作项目来拓展海外市场,一些具有比较优势的企业陆续进行对外直接投资。如一汽、上汽、吉利、奇瑞、长城、东风、长安、华晨等汽车企业逐步从出口整车和零部件发展为海外设厂和海外并购。

(二)投资地区主要集中在非洲、拉美、东南亚等发展中国家

虽然全球的汽车需求市场主要集中在美国和欧洲地区,但一方面由于这些地区的汽车市场竞争激烈,进入门槛高;另一方面由于这些地区的工会力量强大、福利制度优越给投资企业造成困扰。相反,广大发展中国家汽车市场既具有较大的需求潜力,竞争又不像发达国家那样激烈,进入门槛相对较低;同时对中国汽车企业相对较高的制造、组装技术存在需求。因此,我国汽车企业在进行对外直接投资时首先选择门槛相对较低的发展中国家,以降低投资风险。

(三)投资主体呈现多元化趋势

从投资主体角度来看,中国汽车行业对外直接投资主体结构不断呈现多元化趋势,国有企业和民营企业等多种投资主体均发挥了积极的作用。伴随着中国汽车业兼并重组进程的加快,产业结构的进一步优化调整和企业国际化程度的逐步提高,国有企业诸如中国第一汽车集团公司、东风汽车公司、上海汽车工业(集团)总公司在对外直接投资中发挥越来越重要的作用,成为中国汽车业对外直接投资的排头兵;与此同时,民营企业不断涌现,成为新兴的海外投资力量。在我国汽车产业政策的鼓励推动下,不少民营企业进入到汽车领域,逐步发展成为具有实力的民营汽车企业,诸如吉利、长城和比亚迪等。

(四)投资绩效显著增加

企业的海外经营绩效可以体现在很多方面,本文将从财务绩效、国际排名两个方面来考察中国汽车业的对外直接投资效益情况。

1. 财务绩效

财务绩效是衡量企业海外经营绩效最直接的指标,其中营业额和盈利水平能直接体现一个企业经营绩效的好坏。截至2010年底,中国汽车工业大中型企业资产总额为211918517 万元,是2001年的3.8 倍;固定资产净值为38326063 万元,是2001年的2.2 倍;工业总产值为285491814 万元,是2001年的6.8 倍;营业总收入为291266626 万元,是2001年的7.2 倍;利润总额为24948525 万元,是2001年的12.3 倍。

(1)营业额

营业额是考察企业规模和影响力的核心指标。在2008—2011年美国《财富》杂志公布的世界500 强企业中,上榜的中国汽车企业的营业额总体呈现增长态势,反映了中国汽车企业的规模在不断扩大,在本行业中的国际地位不断提升(详见表3)。

表3 2007—2010年《财富》杂志世界500 强入选中国汽车企业营业额

(2)盈利水平

盈利水平是考察企业经济效益的核心指标,最能反映一个企业的经营绩效。在2008—2011年美国《财富》杂志公布的世界500 强企业中,上榜的中国汽车企业的利润额总体呈现上升态势,反映了中国汽车企业的经济效益在不断提高,在本行业中的竞争实力不断提升(详见表4)。

表4 2007—2010年《财富》杂志世界500 强入选中国汽车企业营业利润

2. 国际排名

近年来,中国汽车企业在参与国际化经营活动中大展身手,国际竞争力不断增强,具体表现之一就是中国汽车企业不断出现在国际上许多有影响力的权威榜单上。

(1)规模排名

《财富》杂志的“世界500 强”排名是全球最为权威的大公司规模排名之一。能够荣登该排名榜的公司,绝大多数都是跨国公司,而我国上榜的汽车企业都是涉及国际化经营的公司。因此,对上榜的中国汽车企业排名的分析可以从规模维度来考察这些企业的海外经营绩效。

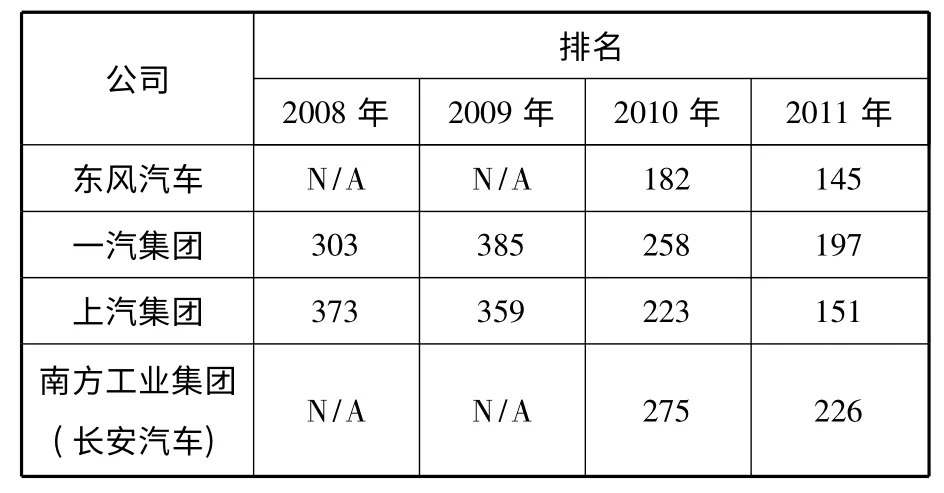

表5 2008—2011年《财富》杂志世界500 强入选中国汽车企业国际排名

总的来看,随着整体质量和水平的不断提升,中国汽车企业上榜数量逐渐增加,国际排名也不断上升。表5列出了2008—2011年上榜的中国汽车企业的国际排名数据。2008年和2009年分别有2 家企业上榜,包括一汽集团和上汽集团;到2010年和2011年就有4 家企业上榜,包括东风汽车、上汽集团、一汽集团和南方工业集团(长安汽车)。在排名次序上,除一汽集团2009年名次有所下降之外,所有上榜的中国汽车企业的国际排名逐年都有较大幅度的提高。

(2)品牌排名

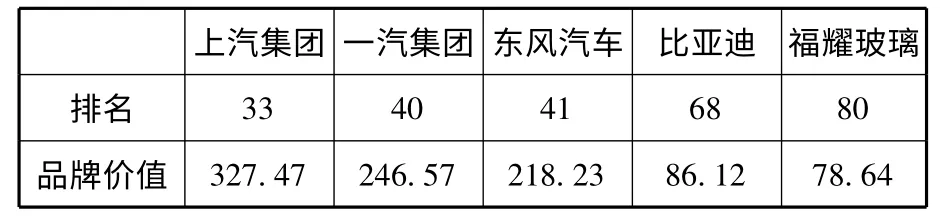

在由世界品牌实验室(World Brand Lab)独家编制的2010年《中国500 最具价值品牌》排行榜中,入选的汽车企业主要有上汽集团、一汽集团、东风汽车、比亚迪和福耀玻璃等企业,说明这些汽车整车或配件企业在国内具有较强的品牌影响力(详见表6)。

表6 2010年“中国品牌500 强”上榜汽车企业 单位:亿元

《世界品牌500 强》(The World's 500 Most Influential Brands)是由世界品牌实验室发布的以品牌的世界影响力为评判标准的品牌排行榜,在国际上具有较为广泛的权威性。评价品牌影响力的基本指标包括市场占有率(Share of Market)、品牌忠诚度(Brand Loyalty)和全球领导力(Global Leadership)三项指标。

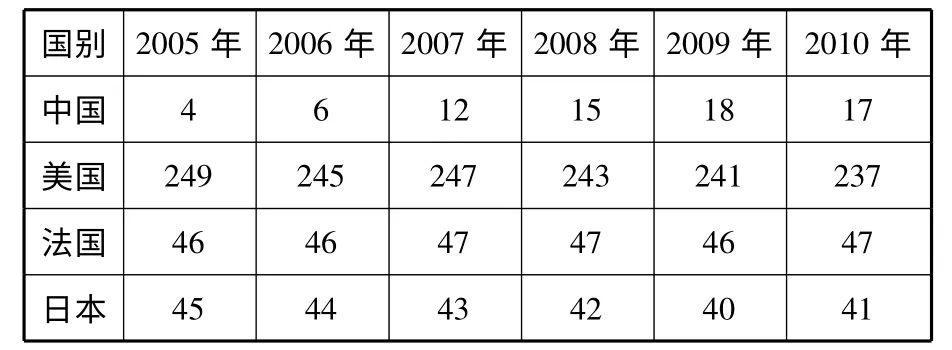

从表7 可以看出,2005—2010年中国品牌入选的数量不断增加,由2005年的4 个增加到2009年的18 个,增长了4.5 倍。与美国、法国、日本等国家相比,中国企业的品牌影响力偏低,有影响力的上榜品牌数量有限,最多的2009年也不过18 个,只是美国品牌数量的7.2%,法国的38.3%和日本的40%。入选的中国品牌包括中国移动、国家电网、中国石油、中国电信、中国石化、中航集团、中国中铁、青岛啤酒等品牌,却没有汽车企业的品牌,与中国在世界汽车业中的第一产销大国地位十分不匹配。可见,中国汽车企业在品牌培养和增强品牌影响力方面仍面临巨大挑战。

表7 2005—2010年世界主要国家在世界品牌500 强中的品牌数量

三、中国汽车行业对外直接投资的发展趋势

(一)投资规模将不断扩大

目前,中国对外直接投资正处于可以大有作为的战略机遇期。从国外角度来看,一方面欧元贬值和欧洲经济低迷等危机因素将使得不少欧洲企业陷入经营困境,其资产定价大幅度下降和流动性紧张等均为中国等外部投资者参股或收购控股权提供了机会;另一方面,国际金融危机后美国政府推出的“先进制造伙伴关系”(AMP)计划、美国实体经济的衰落、日趋严峻的就业形势以及移民政策的放宽等给中国企业提供了投资美国的机会。从国内角度来看,随着中国对外投资合作管理体制改革的进一步深化,以及在中国政府“走出去”政策的促进与支持下,汽车企业参与对外直接投资的热情和信心将不断增强。

(二)投资方式将日趋多样化

近年来,在汽车行业的对外直接投资中,国有企业和民营企业较为活跃,如一汽集团的海外生产基地建设、上汽集团收购双龙、南汽集团收购英国罗浮汽车公司、吉利收购沃尔沃、奇瑞已建或在建的海外16 个全散装件(CKD)工厂和在海外建立了3 个研究院,这些企业为汽车企业的对外直接投资方式提供了借鉴。对外直接投资的方式呈现多元化趋势,已由最初的出口贸易逐步发展为海外绿地投资、海外并购、设立研究院等。

(三)投资市场将呈现多元化格局

随着中国汽车企业国际竞争力和发达国家开放度的提高,对外直接投资市场将逐步扩大且呈现多元化格局。将由发展中国家向发达国家转变,即由非洲、中东、拉美、亚洲的发展中国家向欧美等发达国家和地区扩展。例如奇瑞汽车最初出口的地区主要集中在非洲,目前奇瑞产品已出口全球80 余个国家和地区,全面覆盖亚、欧、非、南美和北美五大洲的汽车市场,累计出口销量已达到50 万辆,位居国内汽车企业第一位;一汽集团产品出口市场由传统的中东、东南亚扩展到非洲、美洲、欧洲、独联体等地区。

[1]田泽. 中国企业海外并购理论与实践研究[M].北京:化学工业出版社,2010.

[2]李桂芳. 中央企业对外直接投资报告[M]. 北京:中国经济出版社,2011.