会计信息质量与企业过度投资

2013-07-19徐媛媛

徐媛媛

(天恒基投资(集团)有限公司新疆乌鲁木齐830000)

一、引言

投资决策是公司财务决策的起点,对公司的运营发展有极其重要的影响。近年来,非效率投资行为已经成为我国上市公司亟待解决的问题,也是诸多学者关心的热点问题。人们普遍认为企业过度投资行为是导致投资无效的重要原因之一。过度投资是接受对公司价值而言并非最优的投资机会,尤其是净现值小于零的项目,从而降低资金配置效率的一种低效率投资决策行为。过度投资不仅有损企业价值,也有损股东和投资者的利益,而导致企业投资行为扭曲最常见和最重要的原因是信息不对称和代理冲突等问题(Stein,2003)。那么高质量的会计信息在降低信息不对称、缓解代理冲突的基础上是否有助于降低企业的过度投资行为呢?本文试图从会计信息质量的角度出发,基于管理层与现有股东之间的委托代理关系研究上市公司过度投资行为。

二、文献回顾与研究假设

20世纪30年代,美国经济学家伯利和米恩斯提出了“委托代理理论”,成为现代经济理论的一个重要组成部分。委托——代理关系实际上是一种契约关系,在契约中约定,一方(委托人)授权给另一方(代理人)为委托人的利益从事某项活动。在现代公司制企业中,公司管理层作为股东的代理人,应对股东投入资本的价值增值负责。但是当股东处于信息劣势,不能对管理层进行完全监督的情况下,管理层会出于建造“企业帝国”、获取私人收益、过度自信等原因,为了自身利益,而做出有损于股东和投资者利益的行为(Hart,1995;Conyon,Murphy,2000;Heaton等,2002)。

企业通过会计信息向投资者、债权人或其他信息使用者揭示企业财务状况和经营成果。会计信息对缓解信息不对称和代理冲突具有重要作用(FRANCISJ等,2004)。高质量的会计信息不仅可以为企业股东和外部投资者提供有关企业准确的经营信息和投资项目预期收益方面的信息,同时企业股东可以依据高质量的会计信息合理地评价管理层在公司经营和投资绩效等方面的情况,减少管理层因为拥有较多信息而可能产生的道德风险,从而抑制管理层为自身利益最大化而进行的过度投资行为。由此本文提出:

假设1:在其他条件一定的情况下,会计信息质量和企业投资过度负相关。

自改革开放以来,我国政府先后采取了放权让利、利改税、拨改贷、承包制和股份制等改革措施,进一步扩大了国有企业经营自主权。在市场经济环境下,会计数据也是考评管理层业绩的主要指标,国有企业的管理者会为了追求政绩或个人利益进行盈余管理,降低会计信息质量进而获得过度投资的机会(张圣利,2010)。而非国有企业多数是盈利性企业或机构,这些企业或机构进行股权投资的动机在于获得各种形式的投资收益。因此,股东具有更强的激励去监督和控制公司管理层,并引导公司追求股东价值最大化的目标(杨清香等,2010)。与国有企业相比,非国有企业受到股东监督程度更强,进而削弱了会计信息质量在引导公司资源配置方面应发挥的作用。由此本文提出:

假设2:国有企业的会计信息质量与公司过度投资间相关性大于非国有企业。

三、变量定义和样本选择

(一)样本选择与数据来源

本文选择2005~2009年沪深A股上市公司作为初选样本。由于个别模型需要用到前一期的数据,本文实际上涵盖了2004~2009年的数据。本文对初始数据进行了如下处理:(1)剔除金融保险类上市公司;(2)剔除财务数据等基本数据缺失的样本公司。本文的基本财务数据和上市公司资料均来自于CSMAR数据库,数据处理和统计分析利用Stata11.0统计分析软件完成。

(二)会计信息质量的度量

盈余管理水平是会计信息质量的一个典型代表。因此,本文采用盈余管理程度来衡量会计信息质量。对于盈余管理程度的计量,本文采用修正的Jones模型,具体模型如下:

其中,NDAt为t年的非操控应计额;TAt为t年总应计额=净利润减去经营现金净流量;At-1为t-1年末的总资产;ΔREVt为t年的主营业务收入减去t-1年的主营业务收入;ΔRECt为t年的应收账款减去t-1年的应收账款;PPEt为t年固定资产原值;εt为残差,即可操控性应计额。DA代表盈余管理程度,其值越小,会计信息质量越高。

(三)企业过度投资的度量

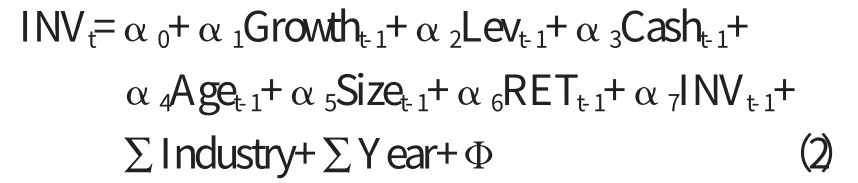

本文借鉴Richardson(2006)模型,估算出企业正常的资本投资水平;然后,用模型的回归残差作为过度投资的代理变量。具体模型如下:

其中,INV为资本投资量;Growtht-1为主营业务收入增长率;Levt-1为t-1年末的资产负债率;Casht-1为t-1年末现金与短期投资之和与总资产的比率;Aget-1为截至t-1年末企业的上市年龄;Sizet-1为t-1年公司规模,用t-1年末公司总资产的自然对数表示;RETt-1代表t-1年5月到t年4月经市场调整后的、以月度计算的股票年度回报率;Ф 为残差,正值代表过度投资,用符号Overinv表示,Overinv越大,意味着投资过度程度越严重。此外,模型中还加入了行业变量和年度变量,以控制年度效应和行业效应。

四、研究设计与实证分析

(一)模型设计

本文借鉴李青原(2010)的研究模型,建立如下模型对假设进行检验:

其中Overinv投资过度,等于模型(1)中大于0的回归残差;Pro为企业最终控制人性质,国有企业Pro=1,非国有企业Pro=0;M_fee为管理费用/期初总资产;Occupy为年末其他应收款/年末总资产;Industry是行业哑变量,且采用中国证监会《上市公司行业分类指引》中制造业二级,其他行业一级分类。

(二)描述性统计和相关性分析

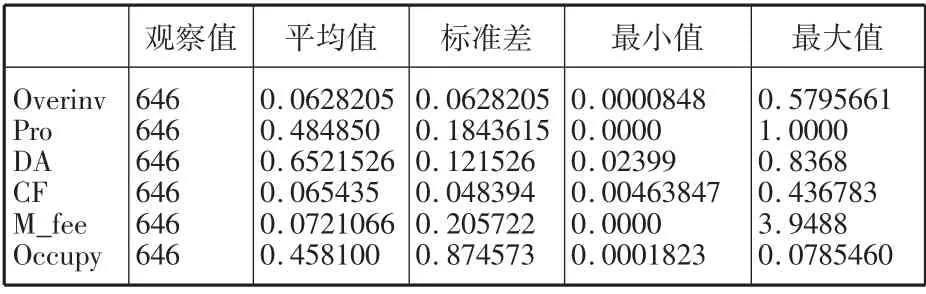

从表1可知,Overinv的均值为0.0628205,DA的均值为0.6521526,表明我国企业存在过度投资现象,且会计信息质量有待提高。表2表明投资过度与盈余管理正相关,且Spearman相关系数为0.0714,初步表明低质量的会计信息会加剧契约方间的信息不对称和代理问题,进而造成其与公司投资过度正相关。此外,解释变量间Spearman相关系数都较低,意味着样本不存在较大的多重共线性。

表1 主要变量的描述性统计

表2 投资过度样本(n=646)的Spearman相关系数表

(三)实证分析

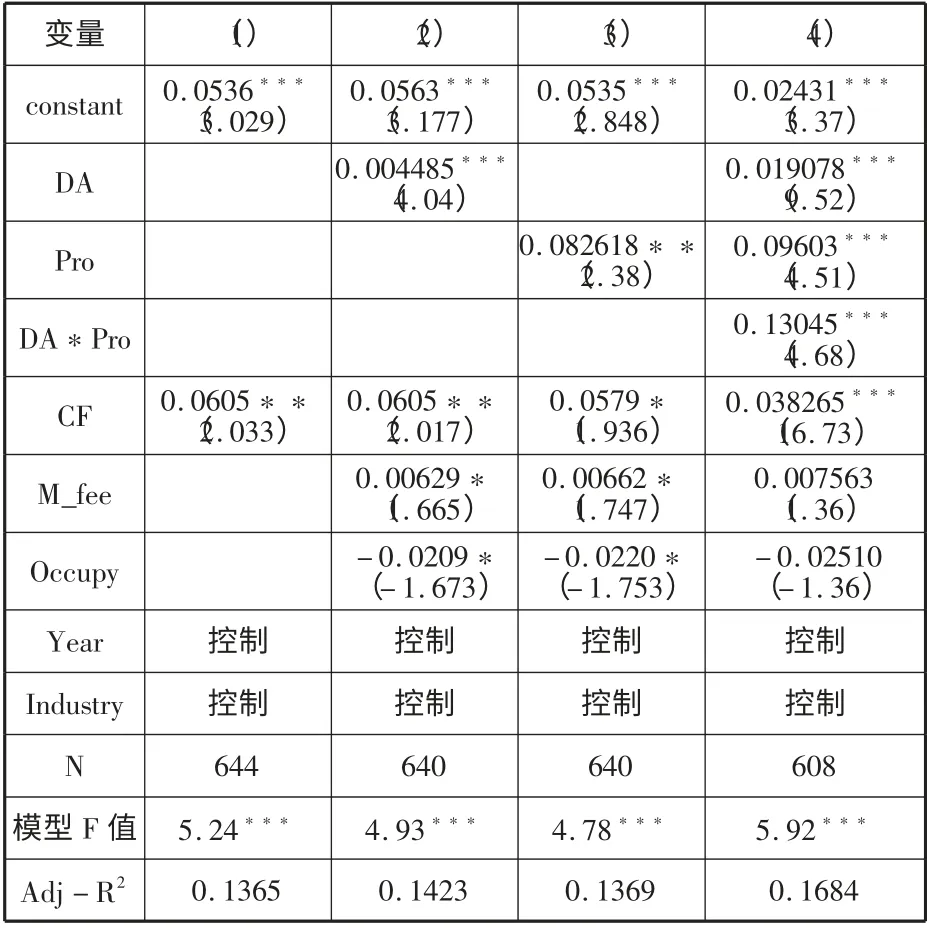

表3报告了会计信息质量对公司过度投资的影响。模型(2)表明盈余管理与过度投资显著正相关,验证了假设1,意味着高质量的会计信息会缓解契约方间的信息不对称和代理问题,从而提高企业投资效率。模型(3)中,国有企业Pro的系数显著为正,表明在国有企业中投资过度行为较为严重,模型(4)中盈余管理与最终控制人性质的交叉项系数显著为正,表明相对于非国有企业,在国有企业中,盈余管理即低质量的会计信息更加剧了过度投资行为的发生,验证了假设2。

表3 过度投资与会计信息质量的回归分析

五、稳健性检验

为了检验上述结论的稳健性,做了如下检验:采用VERDI(2006)给出的投资方程来衡量过度投资;采用应计质量、会计稳健型和盈余平滑度等来估计加权确定公司会计信息质量。以上检验均得到了与前文相同的结论。

六、结论与启示

本文以我国2005~2009年沪深A股上市公司为样本,研究会计信息质量与过度投资之间的关系。研究发现:会计信息质量与过度投资行为呈反向关系,提高会计信息质量可以抑制企业的过度投资行为,进一步研究还发现,在国有企业中,会计信息质量与过度投资呈现出更强的负相关。本文的发现对提高会计信息质量、规范企业资本投资提供新的视角。通过加强对上市公司会计信息披露的监管来正确引导企业的资源配置,提高企业的投资效率。

[1] Francis J., Lafond R., Olsson P., et al. Costs of Equity and Earnings Attributes [J]. The Accounting Review,2004;79(4):967-1010.

[2] J. B. Heaton. Managerial Optimism and Corporate Finance[J]. Financial Management, 2002; 31(2): 33~45.

[3] Martin J. Conyon, Kevin J. Murphy. The Prince and the Pauper? CEO Pay in the United States and United Kingdom [J]. The Economic Journal, 2000;110(467):640-671.

[4] Oliver Hart. Corporate Governance: Some Theory and Implications [J]. The Economic Journal, 1995;105(430):678-689.

[5] Richardson S.. Over-investment of Free Cash Flow [J].Review of Accounting Studies, 2006;11(2/3):159-189.

[6] Stein J.. Agency, Information and Corporate Investment[C]. In: George Constantinides, Milt Harris, René Stulz, eds. Handbook of the Economics of Finance,2003.

[7] Verdi R. S.. Financial Reporting Quality and Investment Efficiency [EB/OL]. http://papers SSrn.com/so13/Papers.cfm?abstract id=930922.

[8] 李青原,陈超,赵曌.最终控制人性质、会计信息质量与公司投资效率——来自中国上市公司的经验证据[J].经济评论,2010;(2):81-93.

[9] 杨清香,俞麟,胡向丽.不同产权性质下股权结构对投资行为的影响——来自中国上市公司的经验证据[J].中国软科学,2010;(7):142-150.

[10] 张圣利.盈余管理行为影响公司资本投资吗[J].山西财经大学学报,2010;(12):118-124.