浅析我国创业板上市公司价值评估方法

2013-07-18张群

张 群

(石河子大学经济与管理学院 新疆石河子 832000)

一、引言

2009年10 月30 日,28家首批公司上市仪式在深圳交易所创业板板块挂牌上市,创业板市场在我国正式启动。创业板的推出是经济发展的必然趋势,它能够为成长期的中小企业提供更多的资金支持,促使这些公司更好地发展。

与主板公司相比,创业板上市公司的波动性及经营的不稳定性更大,若再用主板的企业价值评估模型,可能无法完全体现创业板上市公司的特征及真实价值。

二、文献回顾

我国目前对创业板上市公司在价值评估方面的研究较少。仇彦英(2012)认为创业板的上市公司多处于成长阶段,与主板上市公司相比具有高成长性和高收益性。但其上市门槛较主板更低,因而收益的不确定性更高。陈永丽、龚枢、张洁(2011)应用EVA分析体系,对企业创造价值能力进行定量研究,综合系统地对创业板上市公司价值创造能力的影响因素进行了实证分析。

徐征、王建中(2010)指出创业板上市公司都是高科技中小企业,经营时间短、规模小、成长性强。他们认为收益法评估更为合理,并推荐了收益法中的现金流量法。田中禾、包军强、秦树新(2011)认为用实物期权模型对创业板上市公司价值评估时的假设条件,即机会共享和产品市场为不完全竞争市场不太现实。他们强调了竞争在创业板上市公司价值评估的重要性,并提出用企业竞争力评价指标表对成长期权进行修正。

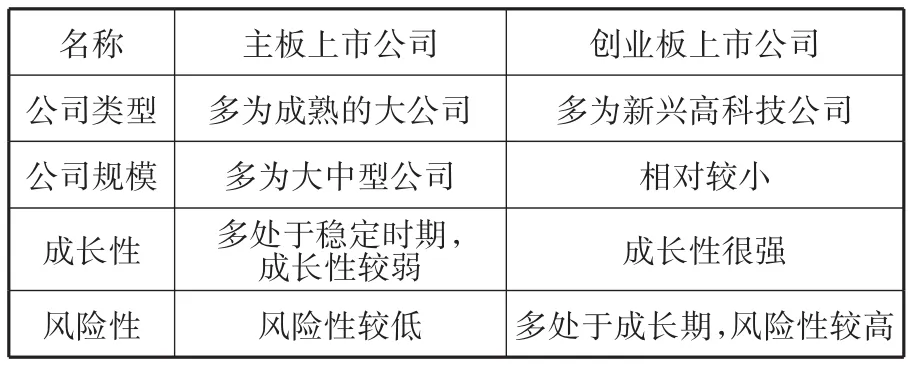

三、创业板上市公司特性

创业板市场与主板市场相比,它更注重于公司的发展前景与增长潜力,其上市标准也远低于成熟的主板市场,所以创业板公司通常具有不同于主板公司的估值特征。

表1 主板上市公司与创业板上市公司比较表

创业板上市公司与主板市场相比,以下风险更为突出:一是公司的经营风险。创业板上市公司经营稳定性整体上低于主板上市公司,一些上市公司可能经营大起大落甚至经营失败,因此退市的风险较大;二是创业企业技术风险。将高科技转化为现实的产品或劳务具有明显的不确定性,必然会受到许多可变因素以及事先难以估测的不确定因素的作用和影响,存在出现技术失败而造成损失的风险。上述两个特点使得运用传统的估值模型难以反映创业板公司的真实价值。

四、评估方法比较分析

市场法是资产评估中最直接且最具说服力的评估方法,直接体现了替代原则的思想。它是利用市场上同样或类似资产的近期交易价格,经过直接比较或类比分析以估测资产价值的各种评估技术方法的总称。

要使用市场法需要有一个活跃的公开交易市场和评估对象相同或相似的可比的资产及交易活动。但在市场法运用到企业价值评估中,企业具有唯一性的特点。特别是刚推出的创业板的上市公司,与相同行业的主板上市公司也是不同的,包括成长性和稳定性。

成本法以被评估资产的重置成本为基础,从中扣除被评估资产存在的实体性、功能性、经济性贬值因素,最终得到评估价值。其基本思想是重建或重置被评估资产。成本法的运用要满足以下两个条件:1.被评估资产处于继续使用状态或被假定处于继续使用状态;2.被评估资产的预期收益能够支持其重置及其投入价值。

成本法适用于单项资产的评估。在评估企业价值时,我们要认识到企业并不仅仅机械地等于各项资产的价值之和,企业价值高于各项资产的价值之和。运用成本法可能会低估企业的价值。

收益法通过对被评估资产的未来收益的预测,并采用适当的折现率得到被评估资产的收益现值,即被评估资产的评估价值。收益法的运用前提有三个:每年的净收益保持不变;固定的资本化率;收益为无限年期。

在评估企业价值时,收益法通常被认为是更为适合的。在日常的评估实务中,也多采用收益法进行评估。但由于收益法的运用前提并非所有企业都适用,只有当企业能够持续获利且其收益能够被合理计量时才能适用。收益法的收益稳定前提更适用于处于稳定发展期的企业。

实物期权法(real options),是一种投资选择权,即指企业进行长期实物资本投资决策时拥有的,能根据决策过程中尚不确定的因素改变投资行为的权利。拥有实物期权,其持有者就可以在一定期限内根据基本资产的价值变动,灵活选择投资方案或管理活动。实物期权是有价值的,因为它给予企业利用机会的柔性,以便增加收益或减少损失。

实物期权理论认为,由现金流量折现法得到的价值反映的是企业现实的资产价值,但实际企业价值还包括未来成长机会的折现价值,即企业拥有的成长期权价值。Kester(1984)通过实证表明,在其研究的公司中有近一半的市场价值是由企业所持有的选择权价值所构成的,并得出企业的成长机会可以被看作为基于现实资产的看涨期权的结论。

五、结论

创业板市场上市公司多为处于发展初期的高科技公司。由于其规模小、经营风险大,未来收益的不确定性很大。另外,我国创业板推出时间较晚,相关的类似可比公司很难找到,难以运用传统的估值模型评估其公司价值。

创业板上市公司与主板市场上市公司相比,其潜在成长机会更强。其公司价值可以分为正常经营条件下的未来收益折现价值和公司潜在的机会价值两部分。将现金流量折现模型和期权定价模型结合起来评估创业板上市公司价值,从而在一定程度上弥补了传统的企业价值评估方法的不足。

虽然这种“组合法”具有很多传统方法所不具备的优点,但还存在一些不足之处,如参数的确定等。这些仍需要我们在今后的研究中对该模型不断完善。◆

[1] 汪海粟.企业价值评估[M].上海:复旦大学出版社,2005.

[2] 房四海.风险投资与创业板[M].北京:机械工业出版社,2010

[3] 张志强.考虑全部风险的资本资产定价模型[J].管理世界,2010;(4).

[4] 李洋,余丽霞.创业板上市公司成长能力的影响因素分析[J].会计之友,2012;(3).

[5] 陈永丽,龚枢,张洁.企业价值创造能力的影响因素分析——基于创业板上市公司的相关数据[J].软科学,2011;(12).

[6] 田中禾,包军强,秦树新.基于修正成长期权的创业板市场企业价值评估模型[J].财会研究,2011;(19).