黄山市中小企业融资问题研究

2013-07-18虞文美

虞文美,曹 强

(1.安徽财经大学经济学院,安徽 蚌埠 233030;2.上海财经大学国际工商管理学院,上海 200433)

一、引言

我国中小企业在改革开放34年以来,对国民经济的可持续增长作用巨大。尤其是我国政府对国企进行抓大放小的政策,导致我国的中小企业大部分是民营企业。它们对技术革新、就业以及出口的高增长的作用是巨大的。但中央银行实施的信贷配给机制货币政策使得中小企业面临严重的资金约束。从全球发展中国家的实践和经验来看,中小企业面临的严重的融资困难。

Aryeetey(2005)研究了在撒哈拉沙漠以南的非洲中,非正规金融对中小企业(SMEs)经济增长的作用。Ayyagari和 Demirguc- Kunt et al.(2010)研究发现,中国民营企业的快速增长被认为是非正规金融比在发展中国家正规的银行融资更好地促进企业增长的一个证据。发现有银行融资的企业比没有银行融资的企业增长要快。Chavis和Klapper et al.(2011)研究发现,年轻企业很少依靠银行融资,更多地依靠非正规金融来融资。这里存在很明显的替代作用。Guariglia和Liu et al.(2011)研究发现,国有企业不受到影响,但内部融资的可用性在民营企业的增长上却有着一定的约束性,特别是在东部沿海地区的民营企业上有着显著的作用。

林毅夫和孙希芳(2005)认为中小企业经常不具有固定资产的抵押或者担保,从银行等金融机构就很难获得贷款,这是由信息不对称造成的(即存在逆向选择问题)。颜白鹭和阮继龙(2011)使用调研数据进行研究,认为在银行信贷中,中小企业处于劣势地位,而且中小企业对与银企关系也存在一定的抵触情绪,从而认为阻断与银行关系的进一步的加深。

二、安徽省及黄山市中小企业概述

(一)中小企业在安徽省

安徽以前一直是农业大省,但是改革开放34年以来,中小企业在安徽的出现如雨后春笋,对安徽经济的可持续性发展是功不可没的。2012年底,安徽省规模以上国内工业经济发展非常良好,安徽省经济信息和信息化委员会的数据显示,在国家实施帮助发展小微型企业的财政和金融政策下,安徽省中小企业加快产业和产品结构调整。2012年1至8月,安徽省规模以上中小企业实现总产值1.15亿元,同比增长28.30%;实现增加值2781.95亿元,同比增长27.48%,占全省规模以上工业增加值的59.6%,高于全省规模以上工业增速11.28个百分点。2012年1月至9月,规模以上工业小微型企业实现增加值2267.7亿元。同比增长31.8%,高于大中型企业的25.2%,高于安徽省平均值15.8%,对安徽省的工业增长贡献率为74%,拉动全省工业增长11.8%。而且安徽省在国内经济不太景气的情况下,在轻工和电子信息等领域,中小企业增长迅速,截至2012年11月,轻工业完成投资931亿元,增长30.9%,电子信息产业完成投资391亿元,增长30%。

中小企业在数量、经济总量及对经济的贡献度上都实现了跨越发展。仅“十一五”期间,全省规模以上工业企业增加数就是“十五”期间的7倍,2010年底全省规模以上中小工业企业户数已达9900家。去年全省净增865家,截至2012年8月底,又净增1702家。目前,全省规模以上中小工业企业户数已达12467家。

同时,十年来,以中小企业为对象的服务体系不断完善。安徽省对中小企业的扶植也是很大的,省内七家单位获得国家级中小企业公共服务示范平台称号,它们分别是安徽恒明模具科技有限公司、安徽省包装印刷质量检验检测中心、安徽省中小企业服务中心、合肥市中小企业服务中心、安庆市天仙网络科技有限公司、马鞍山市中小企业服务中心、合肥通用机械研究院。截止去年底,16个省辖市、71个县(市)区建立了中小企业服务中心;社会各类服务机构达1500多家,各类创业基地达217家,初步形成了省、市、县三级中小企业服务中心全覆盖,市场化优质服务机构参与的服务体系框架。

(二)黄山市中小企业情况

黄山市属于经济欠发达地区,生产总值也趋于末尾。根据黄山市企业名录的统计数据,2012年底,安徽省第一批创新方法试点企业已确定,全省22家,黄山市仅永新股份、金马股份、皖南机床等3家。2011年黄山市规模以上工业企业1550家,其中大型企业仅3家,中型企业350家,小型企业1194家,中小企业构成了经济的主体。2011年底,全市拥有1个中国名牌农产品、25个安徽省著名商标、16个安徽名牌农产品。当年新组建农民专业合作社174家,达550家。2011年,全市规模以上工业增加值突破 100亿元,达 101.6亿元,增长29.2%。全市规模以上工业企业达590家,同比增加125家,共有176家企业产值达5000万元以上,70家企业产值超亿元,其中超10亿元有3家。

黄山市中小企业在第一产业、第二产业和第三产业中都对黄山市的总产值起着支柱性作用,中小企业已经成为拉动经济增长的关键增长点,就业率随着中小企业的增长呈正向增长。但中小企业的融资难,融资渠道狭窄。自从2008年美国金融危机以来,黄山市也面临中小企业发展的诸多困境。为了保全资金的回笼和企业的基本发展,不少中小企业限制了原材料的买入和产品的生产数量,全市的总产值也因此而下降。

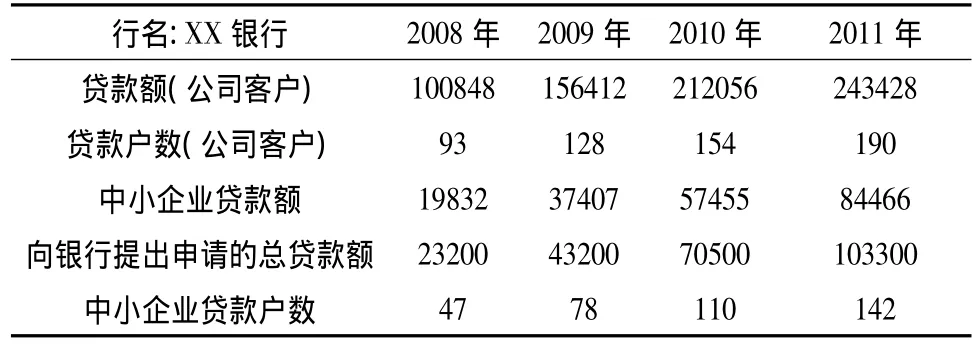

2008-2011年度黄山市XX银行中小企业贷款户数及贷款额占比一览表 (单位:万元)

由上表看出,中小企业每年的融资需求的上升是很显著的,由2008年的23200万元上升至2011年的103300万元,申请的数量也有所增加,但与黄山市中小企业的数量相比,中小企业实际的融资需求并不能完全从银行贷款中得到满足,因为中小企业银行融资成本一般包括贷款利息、抵押物登记评估费用、担保费用、风险保证金利息。在中国由于土地的国有性,它们只能抵押房地产,但是从银行进行房地产低压的手续是极其复杂的。由于金融机构贷款的各种规定,使得中小企业获得的贷款只能是本金的80%左右。所以目前非正规金融的融资方式是中小企业的一种补充手段,当宏观经济形式趋紧时,非正规金融就会成为中小企业的主要融资手段。但是非正规金融的贷款利息非常高,据调查,利息一般为25% ~30%,最高可达60%,远高于正规金融机构的贷款利率。中小企业面对如此高的贷款成本,单靠自身积累进行发展严重地影响了企业的发展速度,因此黄山市中小企业融资难,融资成本高这些问题成为发展黄山市经济产业急需解决的问题。

三、黄山市中小企业融资难问题的原因分析

(一)中小企业自身方面的问题

潘永明和梁媛(2012)认为在投资失败率方面,创新型中小企业的数字是很高的,所以,银行投放的贷款对中小企业而言很少;中小企业的实物资产少且流动性差,从账面上看,负债能力极为有限,没有建立严格的赊销政策和有力的催收措施;中小企业对资金需求数量小、但融资频率较高,导致融资复杂性加大,致融资成本高;中小企业的信息透明度极低,进而与金融机构之间的信息不对称问题非常严重。中小企业普遍存在权属不清晰,评估价值不合理的情况。就黄山市而言,在这些问题中最大的障碍是中小企业在申请贷款时无力提供抵押品,因为不动产几乎是实践中唯一被银行等贷款机构认可的抵押物,而中国目前仍实行土地国家所有与集体所有的制度,导致很多中小企业并不拥有可用做抵押的土地使用权或房屋建筑。

(二)商业银行贷款政策方面的问题

首先,由于安徽省实施国家的绿色信贷,就是通过贷款的取向来控制企业的节能减排,而安徽省的中小企业由于国企改制以及高污染、高耗能,所以绿色信贷的实施使得中小企业本身存在着结构转型的内在要求。民营企业型的中小企业的产权关系,导致商业银行不愿意贷款。其次,因为国有银行的贷款风险责任追究制,使得中小企业很难从国有银行获得资金支持。而国有银行对大中型的国企贷款,如果贷款的款项投资失败,可以归结为很多因素,比如技术性或政策性原因。最后,由于国企的国字头、公有性,使得国有商业银行更加喜欢把国企作为主要服务对象,因为它们更加适合办理大宗批发贷款业务;但是中小企业贷款一般金额不大,而且频率高,时间急,导致银行管理成本较高。

(三)地域特点的融资结构性问题

中小企业在黄山市的融资的结构问题表现为三个“不平衡”。第一,直接融资与间接融资不平衡。中小企业投资主要靠间接融资,直接融资的比率非常少,仅1996年的黄山旅游、2000年黄山金马3亿元、2004年永新股份1.9亿元这三家企业是发行过企业债券和股票进行融资。基础设施建设占据经济增长的主要部分,工业融资项目非常少,企业很少用票据进行融资,即使有的话,也是在个别企业,更不用说商业承兑票据了。第二,信贷资金在行业和区域间的投入不平衡。信贷配给制度在黄山市也是集中体现,高速公路项目贷款和房地产等建筑业贷款在2010年占新增贷款的65%。同时,从2005年至今,县域经济的信贷占比是下降的,县域贷款市场份额从2006~2011年保持在45%左右,但2011年县域生产总值占全市生产总值的比重达到81.7%。第三,个别大企业和大多数中小企业的信贷融资不平衡。根据中国人民银行央行信贷登记咨询系统监测显示,申领贷款卡的中小工业企业在2011年共1158户,而这一数字在2005年至2010年,年信贷余额前三十户的企业占信贷总余额的比例在60%徘徊。

四、针对黄山市中小企业融资难问题的相关对策

(一)地方政府扶助

黄山市政府设立困难企业帮扶专项资金,专项支持中小企业大型设备采购、企业流动资金贷款贴息、重点企业帮扶等。对2012年度获省财政专项资金扶持的工业项目,市属企业市财政按1∶1配套,区县企业市财政按1∶0.5配套。对2012年度新建、扩建工业项目中购置生产设备,且设备购置额在50万元以上的,市财政按照设备购置额的10%补助,最高不超过50万元。市财政安排1亿元财政间歇资金,专储于中小企业信用贷款战略合作银行,由合作银行按2∶1的比例配套安排信贷资金,专项用于我市中小企业的信用贷款资金。融资担保公司为中小企业提供担保,除担保费外,不得超过国家规定收取保证金。国有担保公司综合担保费率要在2011年基础上继续下调30%。对银行等金融机构的贷款利率上浮、对中小企业的贷款与存款相联系,变相收取手续费等乱收费和不当规定必须加以制止。对上市企业的奖励由“上市后奖励”调整为在证监会正式受理上市申报材料后即予奖励50%。对引进私募股权投资或通过天津产权交易所等场外市场挂牌交易的企业,市财政按其融资到位额的2.5‰给予奖励。对成功发行集合债券和集合票据的中小企业,除享受省财政给予的发行费用20%的补贴(最高不超过20万元)外,市财政再给予10%(最高不超过10万元)的补贴。

(二)银行的政策调整

黄山市屯溪区政府成立了助保金管理机构,负责对申请贷款中小企业的综合实力、信用状况、经营管理状况、盈利状况等资质进行综合评审,将评审通过的中小企业纳入“重点中小企业池”。“重点中小企业池”中企业按其在农合行获得贷款额度的规定比例自愿缴纳资金。缴纳比例具体如下:对于贷款期限在1年(含)以内的,企业应按不低于贷款合同金额2.5%的比例一次性缴纳助保金;对于贷款期限在1-2年(含)的,企业应按不低于贷款合同金额3%的比例一次性缴纳助保金;对于贷款期限在2-3年(含)的,企业应按不低于贷款合同金额3.5%的比例一次性缴纳助保金。由于财政资金的带动作用,助保金贷款额度可提高至企业正常抵押贷款的2倍,还可享受贷款利率优惠。企业贷款出现逾期时,企业助保金先行代偿;企业助保金代偿不足时,政府风险补偿金提供代偿;在实施助保金代偿或政府代偿以后,农合行向贷款企业追偿和执行担保的方式进行债务追偿,追索回的资金或企业恢复还款收回的资金扣除追索费用和违约金后,偿还银行债权和补回政府补偿金,剩余部分退还企业。若发生损失,由政府补偿金和农合行按50%比例分摊。未发生逾期的,企业提交申请获批后全额退还助保金。

(三)创业板和中小板上市

黄山市的工业企业多以高新技术为主,国家在十二五规划中大力提倡对高新技术企业的发展,高新技术企业在2011年上市300多家,并且以中小企业为主,银监会对高新技术企业的上市也是给予支持。因此黄山市中小企业可以上市创业板为目标,发行股票筹资为目的,进行企业的进一步发展。

(四)产业投资基金

在黄山市,以“政府引导、多元出资、专业管理、市场运作”的模式大力发展创业投资的条件已经成熟。通过政府引导,使有限财政资金在效力和额度上得到双重放大,促进实现区域内产业资源和资金力量的有效配置,为市区域内优秀企业和创新企业服务,以文化、旅游产业投资为主,以股权投资为主,以资金为纽带、产业整合为主,扶助有潜力的规模以下小型企业,引导发展优秀的中型企业成为优秀的上市企业。将产业创业股权投资基金作为与资本市场连接的具有市场化、专业化、规范化的重要投融资平台,这对于黄山市经济的发展具有长远和现实意义。

从企业自身的角度,目前我国中小企业解决融资问题的最有效方式是进行上市发行股票融资,即有潜力的中小企业通过国家银监会的审核,在中小板或者创业板上进行上市,发行股票实现中小企业融资的过程。这种融资对策不仅能够解决中小企业的融资问题,而且同时能够完善中小企业自身的管理模式和财务模式,从而进一步促进中小企业的发展。

[1]Aryeetey,E.(2005).“Informal Finance for Private Sector Development in Sub-Saharan Africa.”Journal of Microfinance/ESR Review 7(1):13-38.

[2]Chavis,L.W.,L.F.Klapper,et al.(2011)."The Impact of the Business Environment on Young Firm Financing."World Bank Economic Review 25(3):486 -507.

[3]Guariglia,A.,X.Liu,et al.(2011).“Internal finance and growth:Microeconometric evidence on Chinese firms.”Journal of Development Economics 96(1):79-94.

[4]林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究2005,(11):35-44.

[5]潘永明,梁媛.中国中小企业融资路径创新[J].云南社会科学,2012,(1).

[6]颜白鹭,阮继龙.银企关系与中小企业贷款成本——基于对江苏东台和安徽滁州中小企业的调研[J].上海商学院学报,2011,(03).

[7]潘永明,梁媛,王丽平.中国中小企业融资路径创新[J].云南社会科学,2012,(1).

[8]何德旭,饶明.中小企业融资困局:新解与出路—银行经营模式定位视角[J].当代经济科学,2008,(6).

[9]赵鹰.构建多层次资本市场—突破中小企业融资瓶颈[J].商业经济,2011,(23).

[10]虞文美,曹强.安徽省民间金融问题研究[J].新乡学院学报(社会科学版),2012,(6).