利益相关者理论视角下的上市公司社会责任评价

2013-07-16薛才玲

薛才玲 郭 晓

(1.三峡大学经济与管理学院,湖北宜昌 443300;2.北京大学城市与环境学院,北京 100871)

企业社会责任(Corporate Social Responsibility,CSR)的研究最早源于1924年英国学者谢尔顿,其在《管理的哲学》一书中提出了企业社会责任的概念。他认为,公司经营者应满足产业内外各种人群的需要,并且企业社会责任应该包含道德的要素[1]。直到20世纪70年代以前,传统的利润最大化的企业经营观仍然占统治地位。20世纪70年代以后,利润最大化的观点逐步让位于企业社会责任观点。1971年,美国经济发展委员会发表了《工商企业的社会责任》报告。这份报告中提出关于企业社会责任的“三个中心圈”思想。内圈代表企业的基本职责,即生产和满足社会需求的产品、提供就业机会、促进企业和社会经济增长;中圈则代表那些因为企业追求经济利益导致社会环境变化而应该承担的维护责任;外圈则代表全社会范围内,促进社会公平正义进步、扶贫救助等道德责任。

目前,学术界普遍接受认可的企业社会责任概念主要是美国佐治亚大学的卡罗尔提出的企业社会责任“金字塔”学说。卡罗尔认为,社会不仅要求企业实现经济盈利的使命,还期望企业能够遵守法律,遵循伦理,行善公益。因此,企业要成为社会期望的优秀公民就必须履行经济责任、法律责任、伦理(道德)责任和慈善责任。1984年,弗里德曼在《战略管理——利益相关者方式》书中提出了利益相关者理论,认为企业的经营发展离不开各种利益相关者的参与或投入。企业在满足自身利益的同时,应该满足各利益相关者的利益。这些利益相关者既包括企业的投资者(如股东、债权人)、员工、消费者、供应商等业务合作或交易伙伴,也包括政府监管部门、所在社区、媒体传播、社区等监管监督部门,还包括由于企业经营所产生间接或直接影响的自然环境等等客体[2]。利益相关者的提出推动了企业社会责任往更加明确的方向发展,针对每一个主要的利益相关者确定企业应该承担的企业社会责任范围。利益相关者理论为企业社会责任的研究提供了理论支撑,企业社会责任研究与实践也为利益相关者理论提供了实证检验。因此,利益相关者理论与企业社会责任相结合的研究方法成为研究的主流趋势[3]。

企业社会责任理念伴随着跨国公司在世界各国的经营得到广泛推广,中国作为世界工厂供应链上的重要一环,我国企业社会责任意识也深入影响到各行各业。上市公司在政府和行业监管部门的指引下,积极承担社会责任。据润灵环球责任评级(RKS)监测结果显示,在2011年度年报披露期内,沪深两市共有582家A股上市公司在披露年度报告时同步披露其社会责任报告(含可持续发展报告),相比去年的518家,同比增长约12%,其中,233家为深交所上市公司,349家为上交所上市公司,A股上市公司社会责任报告披露数量继续呈现稳步上升趋势。中国社科院2011年11月8日发布了2011年《企业社会责任蓝皮书》,对国有、民营和外资百强企业的社会责任发展水平进行大排行。令人尴尬的是,上述企业的平均得分仅为19.7分,三分之二的企业处于“旁观”地位,超过八成的A股上市企业发布的社会责任报告不及格。专家分析认为,大多数报告信息披露不完整、财务信息和非财务信息重叠或混淆、披露信息实质性较差;绝大多数公司报喜不报忧,负面信息披露较少;特别是少有提及社会责任履行中存在的差距和不足,比如大部分上市公司节能减排环保等方面信息缺失,更鲜见对改进措施或重大负面事件的披露[4]。

因此,本文在企业社会责任理论和利益相关者理论的基础上,结合我国国情和研究现状,构建了包含上市公司对投资人、员工、消费者、供应商、环境的责任及其他利益相关者的多层次评价指标体系,然后用模糊数学方法设计上市公司社会责任的评价模型。

一、上市公司企业社会责任评价指标体系

1.评价指标选取的依据与原则

基于利益相关者理论的视角,构建上市公司企业社会责任评价指标体系。上市公司企业社会责任评价指标选取的主要依据:(1)2006年深圳证券交易所发布的上市公司企业社会责任指引;(2)2007年国有资产监督管理委员会发布的中央企业履行社会责任的主要内容;(3)2008年上海证券交易所发布的上市公司环境信息披露指引;(4)2009年中国社科院发布的中国企业社会责任报告;(5)2010年国际标准化组织(ISO)发布的社会责任指南标准(ISO26000)。

上市公司企业社会责任评价指标选取的原则采用SMART原则,即简单性(Simplicity),可测性(Measurability),获得性(Availability),可靠性(Reliability),及时性(Timing)[5]。

2.评价指标体系的选取与框架

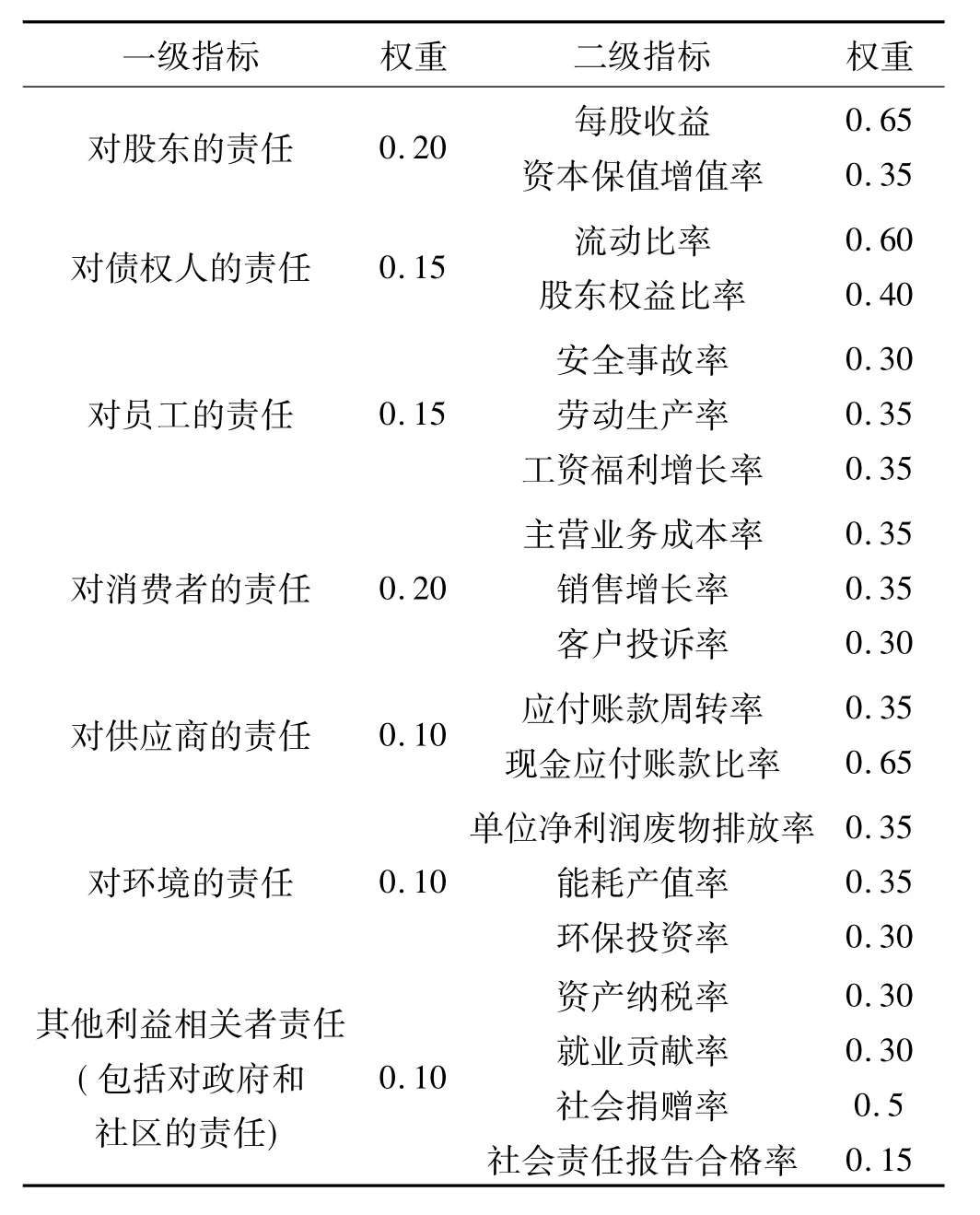

依据上述选取依据与原则,本文选取了7个领域的18项指标,以此构建上市公司社会责任评价指标体系框架。运用层次分析法将定性与定量有机结合,通过构造判断矩阵、判断矩阵归一化、因素权重、一致性检验等具体步骤,计算出各因素对总目标的权重(如表1所示)。

表1 上市公司企业社会责任评价指标体系

二、上市公司企业社会责任评价模型

1.评价方法

第一,模糊集的建立。

目标的因素集为 U,U=[U1,U2,…,Un],相应的权重为 A,A=[A1,A2,…,An],Ui=[Ui1,Ui2,…,Uinl],i=1,2,…,n,相应的权重为 Al=[ai1,ai2,…,ainl]。设模糊评语集为 V,V=[V1,V2,…,Vm],Vk表示评价的第k级,k=1,2,…,m。在实际工作中,一般取5个等级,即分别表示{很好,好,一般,差,很差}。

第二,模糊综合评价。

(1)一级模糊综合评价。

首先对每个因素作单因素评判,确定各因素对各个评价等级的隶属度,即给出从集合U到V的一个模糊映射。

对每个Ui,关系Ri可由模糊隶属矩阵(rjk)n×m表示。其中(rjk)表示因素Uij对于第k级Vk的隶属度。

对于评语集V的隶属向量 Bi,Bi=AiRi=[bi1,bi2,…,bim]为对因素Ui作单因素模糊评价的结果,i=1,2,…,n。其中为模糊矩阵乘法算子。

(2)二级模糊综合评价。

对各因素Ui(i=1,2,…,n)作综合评判,由单因素评判的 Bi构成模糊矩阵 R,R=[B1,B2,…,Bn]T=(bij)n×m。对R作模糊矩阵运算,可得到因素集U对于评语集 V 的隶属向量 B,B=A R=[b1,b2,…,bm]。

2.实证研究

第一,样本的选取。选取五十家上市公司为样本,评价其社会责任情况。

第二,社会责任综合评价。

(1)论域的建立。

目标的因素集为 U=[U1,U2,…,Un],n=7,即 U(股东的责任、债权人的责任、员工的责任、消费者的责任、环境的责任,其他利益相关者的责任)。对因素集 U 作划分,得到二级因素集 Ui=[Ui1,Ui2,…,Uini],i=1,2,…,n。模糊评语集为 V,V=[V1,V2,…,Vm],Vk表示评价的第 k级,k=1,2,…,m。取 m=5,即分5个等级,分别表示{很好,好,一般,差,很差}。

(2)权重的计算。

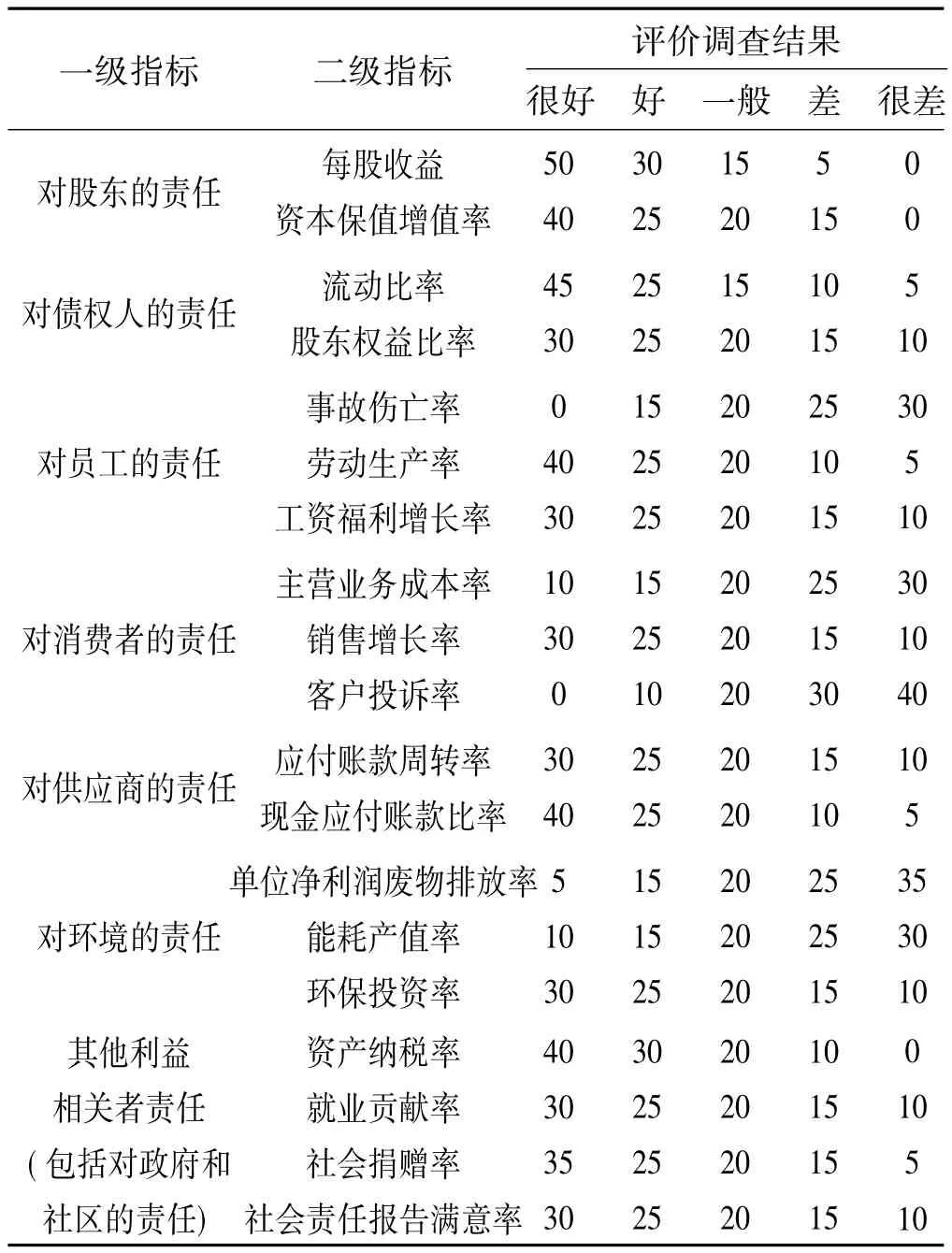

选取相关专家组成评审团,根据商业银行社会责任评价体系,进行专家打分,确定判断矩阵,并使其具有一致性,进而计算得到相应的权向量:W=[0.30 0.25 0.20 0.15 0.10]。经检验,均符合一致性要求,权重构成情况如表2所示[6]。

表2 上市公司企业社会责任评价调查结果统计

(3)隶属度的计算。

通过向专家发放调查问卷的形式对综合评价体系中的二级指标进行评价,经整理统计,得到评价统计结果;由此计算出上市公司社会责任评价指标的隶属度。

(4)模糊评价。

利用模糊综合评价方法得到最后的综合评价分值为 A=W·B=[0.2115 0.173 0.228 0.26 0.088]。

从评价结果可以看出,属于“一般”等级的隶属度最大。按照最大隶属度原则,检验上市公司企业社会责任评价属于一般。上市公司社会责任在一定程度上可以对其进行量化测度,即通过建立评价模型对其进行量化分析。本文通过建立模糊评价模型评价上市公司企业社会责任,并对五十家上市公司社会责任进行实证研究。研究结果表明,评价结果基本与事实一致,说明本模型具有较好适应性。

[1]Oliver Sheldon.The Philosophy of Management[M].1st ed.London:Sir Isaac Pitman and Sons Ltd.,1924:74.

[2]Freeman,R.E.Strategic Management:A Stockholder Approach[M].Boston:Pitman Press,1984:32.

[3]刘 进.基于SEM的企业创新能力动因结构分析[J].三峡大学学报:人文社会科学版,2011(1).

[4]姜 葳.企业社会责任蓝皮书:国内企业普遍缺乏社会责任[EB/OL].http://business.sohu.com/20111109/n324994467.shtml.

[5]姜万军,杨东宁,周长辉.中国民营企业社会责任评价体系初探[J].统计研究,2006(7):32 -36.

[6]管志强.金融机构社会责任评价的数学模型[J].宁波职业技术学院学报,2008,12(2).