农村金融交易复杂性与共同治理契约:沂源案例

2013-07-04胡振兵丁峰冯波任明武

胡振兵 丁峰 冯波 任明武

摘 要:随着农村资产的多元化,农村金融交易也越来越复杂。复杂的农村金融交易往往使得单一治理契约失效,交易难以达成;而基于多边的共同治理契约虽然不能改变交易主体的风险偏好,但却能够还原企业的真实风险状况,促进信息对称,降低总体交易成本,改善金融交易效率。

关键词:农村金融交易;复杂性;共同治理

中图分类号: F830.34 文献标识码:B 文章编号:1674-2265(2013)05-0058-06

经济学理论有这样一条基本规则:单一治理契约适用于简单交易,但相对于复杂交易,单一治理往往失效,共同治理契约则能够达到某种均衡。山东省沂源县生物资产抵押贷款试点验证了这一观点,并且证实了,农村许多金融交易因为过于复杂而无法成交,进而导致农村金融困境,可通过构建某种方式的共同治理契约加以解决。

一、山东省沂源县生物资产抵押贷款

(一)养猪场老板登门造访

2011年5月22日,一位不速之客突然造访人民银行沂源县支行(以下简称为“沂源县支行”)调查信息部。来客姓田,是张家坡某养猪场老板,自称旗下有一个规模为2000头沂蒙野黑猪的养猪场,资产规模达3000多万元。田老板解释说,之所以不请自来,是因为他在2011年3月到5月,野黑猪猪仔投放扩大生产期间,资金需求较大,因流动资金吃紧,曾先后三次向沂源县张家坡农村信用社(以下简称为“张家坡信用社”)申请300万元贷款,都因不符合抵押担保条件被拒。由于资金周转困难,养猪场面临倒闭风险。在田老板看来,淄博市已出台了相关生物资产抵押贷款的管理办法,农村信用社没有理由拒绝贷款。但两个月以来,贷款申请却屡屡被拒,情急之下,打听到人民银行是金融管理机关,请求从中沟通、协调。

田老板的突然造访,让沂源县支行颇为吃惊。从田老板的描述中可以揣测到,养猪场2000头生猪每天都需要饲料、人工,资金紧张,火烧眉毛;3000多万元资产完全可以抵得上300万元贷款,放贷风险可控。沂源县支行当即决定,赴养猪场一探虚实。

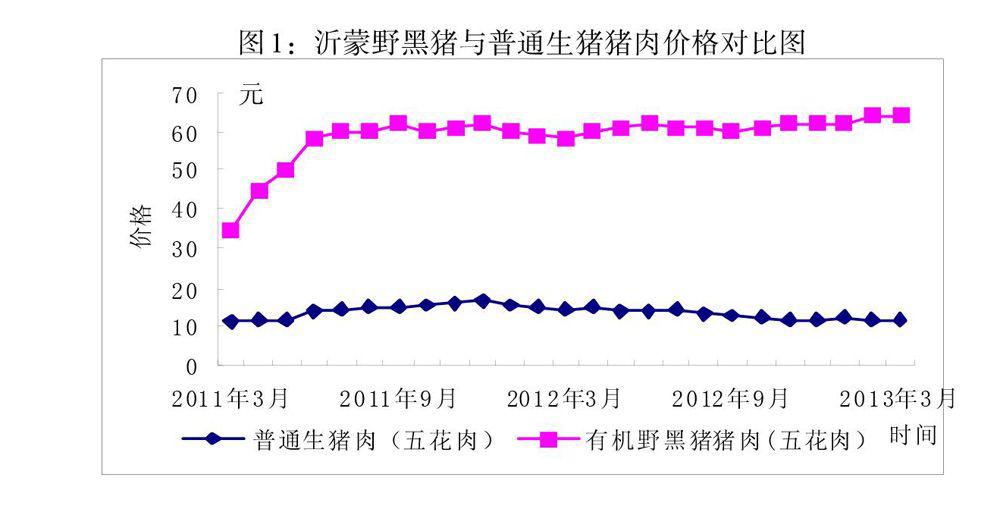

养猪场坐落在沂源县张家坡镇阳三峪村的深山老林之中,在距村7、8公里的山坳里排列着标准化的猪舍。据田老板介绍,公司现有沂蒙野黑猪仔猪1740头,能繁种猪60头,每年育肥猪约900头。由于公司走的是有机养殖的高端路线,平时,生猪放养到公司拥有的200亩山林里,吃草根嫩叶;冬天收归至栏舍中,吃生苞谷、麸皮,完全绿色无污染。因此,沂蒙野黑猪一直供不应求,济南、青岛等大城市的超市订单不断,价格也不断攀升,2011年5月,沂蒙野黑猪价格由2009年每500克20元一路飙升至每500克60元,市场前景非常看好。如以2011年市场价格估算,现有存栏生猪总价值在1000万元左右。经田老板介绍,公司隶属于沂源县辉潢藤业有限公司。这是一家以生猪养殖和经营藤木家具为主业的农业产业化公司,2010年总资产3085万元,300名员工,销售收入4105万元,净利润494万元,其中,收入的60%和净利润的70%来自生猪养殖。但田老板也解释到,公司生猪存栏期较长,多在年底集中出售,资金占用大。而且,最近粮食、免疫及人工费用大幅上涨,致使流动资金紧张。于是,在2011年3月向当地农村信用社申请了300万元贷款。但是出乎意料的是,在长达两个多月的时间里,张家坡信用社虽然做了多次考察,但贷款最终没有获批。眼下,2000头生猪面临断粮之困,公司也将因此难以为继。

经过实地调查、考察,沂源县支行认为情况属实,当即应诺就300万元贷款一事从中积极协调和斡旋。

(二)信用社的难处

6月1日,沂源县支行一行5人,由行长带队到沂源县农村信用联社调查了解情况。经县联社信贷部调度张家坡镇农村信用社情况,的确存在养猪场三次申请贷款被拒绝一事。6月2日,沂源县支行又驱车直奔张家坡镇,与当地农村信用社座谈了解。张家坡镇信用社坦然承认,凭养猪场的现有资产和发展前景,的确具备承贷300万元的优势和条件,是当地并不多见的“黄金客户”。但是在集体讨论该项贷款时意见分歧却很大,而且反对意见占据主流。当初主要有四个方面的担忧:

一是抵押物不可控、不安全。养猪场有三部分有效资产:猪舍、山林和生猪。简易猪舍价值低、专用性强,土地是租用集体的,无法抵押。沂蒙野黑猪属于活体动物,随时可以私下变卖处置,难以设定抵押权,无法跟踪监测,易产生道德风险。而且,即便能设权抵押,也盯不住,管不好,还存在瘟疫、自然灾害等风险隐患。

二是抵押物评估难。生物资产抵押贷款是个新产品,产品行业风险定价有待于实践检验。目前沂源县乃至淄博市,既没有专业的生物资源评估市场,也没有大宗畜群产品的固定交易场所,生物资产抵押品存在流转难、处置难和维持抵押物生命所必须的饲养、防疫、管理成本高等问题。这是生物资产抵押无法规避的现实、技术风险。

三是担心行政干预。作为贫困山区,养殖业一直是张家坡镇各届政府的产业希望,养猪场当仁不让地成为当地政府的关注对象和示范工程。一旦养猪场有所闪失,贷款出现风险,张家坡信用社就要处置生猪抵押物,那么,当地政府部门肯定不会坐视不管,其中的政治风险难以预测。

四是业务创新风险。早在2004年,张家坡信用社为扶持当地养牛业发展,创新贷款品种,对86户养牛农户发放了700万元贷款,但到2005年,国内奶业相互压价,恶性竞争,加之后来“三鹿毒奶”事件的影响,张家坡养牛产业一蹶不振,导致300万元形成逾期和坏账,后经多方清收,仍有120万元最终形成不良贷款,3名信用社客户经理受到经济处罚和行政处理,教训深刻。

基于以上四点,张家坡镇农村信用社再三衡量,并最终决定,拒绝给养猪场贷款。

(三)个案不特殊

两次考察归来,一边是翘首以待的养猪场,一边是有心无力的农村信用社,这需要沂源县支行做出抉择。6月2日,沂源县支行召开专题会议,经过近 3个小时的研究讨论和后续开展的相关调查,得出了如下基本认识: