2013年我国外贸形势展望

2013-07-04刘建颖

刘建颖

(商务部研究院,北京 100710)

一、2012年我国外贸发展特点

(一)进出口增速低位运行

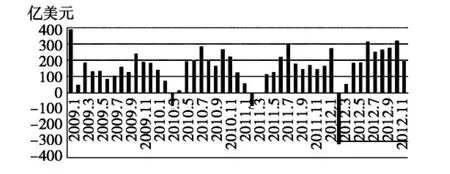

2012年1—11月,我国进出口总值35002.8亿美元,同比增长5.8%。其中出口18499.1亿美元,同比增长7.3%,进口15603.7亿美元,同比增长4.1%;贸易顺差1995.4亿美元,扩大44.1%。除1、2、5月份受节假日因素影响月度进出口增速出现较大波动外,月度出口增速均为个位数(详见图1、图2)。

图1 2011年1月—2012年11月中国月度进出口增速

图2 2009年1月—2012年11月中国月度贸易差额

(二)出口商品结构持续优化,资源型产品进口增长较快

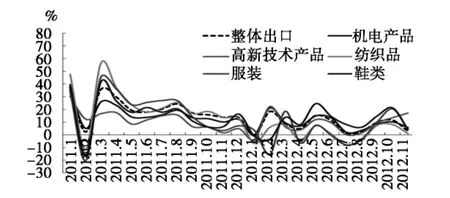

机电产品出口稳定增长。2012年1—11月,机电产品和高新技术产品分别出口10645.4亿美元和5392.3亿美元,同比增长均为8.2%,并高出同期整体出口增速0.9个百分点。劳动密集型产品出口缓中趋稳,其中纺织品、服装、家具、鞋类、箱包、塑料制品、玩具七大类劳动密集型产品出口增长7.4%。“两高一资”产品出口继续下降。2012年1—11月,焦炭及半焦炭、煤及褐煤、钢坯及粗锻件、未锻轧铝出口分别同比下降70.8%、43.3%、17.1%和15.8%。

2012年1—11月,我国进口铁矿石6.7亿吨,同比增长8.2%,进口均价为每吨130.2美元,下跌21.7%;进口大豆5249万吨,同比增长11.4%,进口均价为每吨593.8美元,上涨3.9%。机电产品进口额为7099亿美元,同比增长3.4%;其中汽车105.2万辆,同比增长13.2%(详见图3)。

图3 2011年1月—2012年11月重点商品出口增速

(三)对主要贸易伙伴进出口出现分化

我国与美国、金砖国家等重要贸易伙伴贸易增长平稳。2012年1—11月,我国与美国双边贸易总额同比增长8.2%,与东盟、俄罗斯、南非和巴西双边贸易总额同比增长分别为9.3%、11.9%、30.4%和1.3%。与欧盟、日本贸易总额同比下降4.1%和2.9%。我国与新兴市场国家贸易比重不断攀升,东盟持续保持我国第三大贸易伙伴地位,南非等新兴市场国家在我国贸易伙伴中地位有所提高。我国对美国出口增速11月首次由正转负,较10月下降11.6个百分点;对欧盟出口2012年以来一直为负增长(2、5月份除外)(详见图4、图5)。

图4 2011年1月—2012年11月我国对主要国家出口增长情况

图5 2011年1月—2012年11月我国自主要国家进口增长情况

(四)贸易方式持续改善,贸易主体格局更趋合理

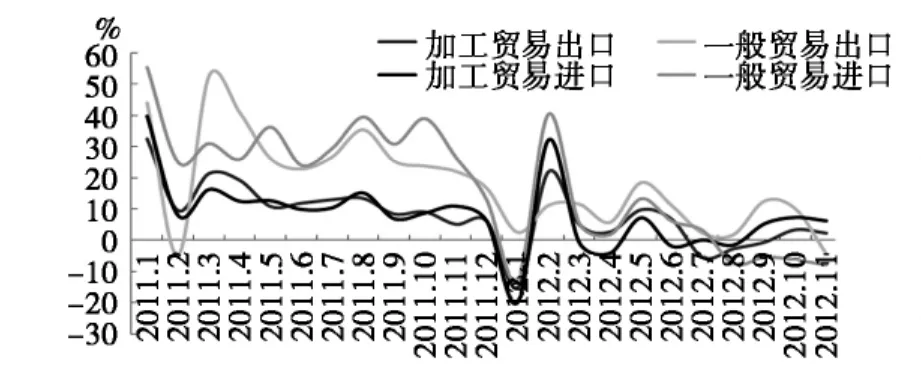

2012年1—11月,一般贸易进出口18227亿美元,同比增长4.3%。其中出口8922.3亿美元,同比增长7.2%;进口9304.7亿美元,同比增长1.7%。一般贸易项下逆差382.4亿美元,收窄53.7%。加工贸易“两头在外”,受外部环境影响较大,进出口12210.5亿美元,同比增长2.6%。其中出口7832.7亿美元,同比增长2.9%;进口4377.8亿美元,同比增长2%。加工贸易项下顺差3454.9亿美元,扩大4.1%。一般贸易相对于加工贸易,具有国内产业链条长、自主研发能力强、行业带动效应大等特点,其比重的持续提高显示我国近年来贸易方式不断优化。此外,我国特殊监管区域进出口3651.7亿美元,同比增长27.5%,高出外贸总体增速21.7个百分点。其中出口1193.2亿美元,同比增长44.1%;进口2458.5亿美元,同比增长20.7%。特殊监管区域项下逆差1265.3亿美元,扩大4.7%(详见图6)。

在鼓励民营经济发展政策措施的引导下,广大民营进出口企业凭借转向灵活、适应力强等特点,外贸增长相对较快。2012年1—11月,民营企业进出口10900.8亿美元,同比增长18.1%,高出我国外贸总体增速12.3个百分点,占我国外贸总值的31.1%。外商投资企业进出

图6 一般贸易和加工贸易进出口增速比较口仅增长1.9%,国有企业进出口则下降1.1%。

(五)中西部地区出口持续快速增长

2012年1—11月,重庆、安徽、河南、四川和江西等中西部省市的出口增速分别为 11%、62.3%、58.3%、34.8%和15.6%。东部沿海地区出口低速增长,其中广东出口同比增长6.6%,福建、江苏、浙江和山东出口分别增长4.6%、4.2%、3.9%和2.2%,均低于同期全国出口增幅水平。

二、2013年我国外贸发展的内外部环境分析

(一)世界经济延续低速增长态势

2013年全球经济发展环境将有所改善,但弱势增长的态势仍难以从根本上得到改变。国际经济形势依然错综复杂、充满变数,经济运行的不确定与不稳定因素仍在聚集,但部分领域已现积极变化。欧洲不断寻求缓解债务危机的有效途径,美国再工业化成效初显,各国在财政金融方面再推刺激政策。随着2013年美、欧、日等主要经济体继续推行量化宽松政策以推动经济复苏,新兴经济体也将在积极政策的刺激下缓慢低速复苏。根据国际货币基金组织(IMF)2012年10月份发布的《世界经济前景展望》,2012年、2013年全球经济增长率分别为3.3%和3.6%。发达国家2013年的经济增长预期为1.5%。其中,美国、欧元区、日本2013年的经济增速预期分别为2.1%、0.2%与1.2%。对新兴经济体和发展中国家2013年的经济增长预期从之前的5.8%下调至5.6%。

全球制造业回暖趋势已确立,大体呈现“边际改善、缓慢回升”的格局。2012年11月,摩根大通全球制造业采购经理人指数(PMI)从10月的49.2%升至49.7%,已连续6个月低于50%。11月全球制造业PMI改善的主要原因是中国制造业PMI重回扩张轨道以及欧元区收缩速度放缓。欧元区制造业PMI从10月的45.4%升至46.2%,创2012年3月以来新高,不过已连续16个月低于50%。美国制造业PMI从10月的51.7%大幅降至49.5%,创2009年7月以来新低。日本11月经季调后的制造业PMI从10月的46.9%降至46.5%,连续第6个月低于50%,创2011年5月以来新低。从区域来看,全球制造业PMI所覆盖的23个国家(区域)中,有15个国家(区域)的制造业PMI仍处于收缩状态,但较多处在跌幅收窄阶段。11月全球就业指数为49.6%,较上月上升0.6%。就业改善主要是由于北美地区(加拿大和墨西哥)的就业增长,而欧元区就业情况依然严峻。欧元区12月制造业PMI初值为46.3,高于11月的终值(46.2);服务业PMI初值为47.8,高于11月的初值(46.7);综合PMI初值47.3,创9个月新高,高于11月终值(46.5)。欧元区12月综合、制造业、服务业PMI初值均高于11月份的终值,PMI底部企稳回升态势进一步获得确认。整体制造业的回暖暗示全球经济企稳迹象初步显现,但仍为疲弱复苏,且各地区的复苏差异依然显著。

1.欧元区经济深陷衰退

2012年欧债危机尚未出现根本性转机,中期内重债国的债务压力和核心国的衰退压力难以缓解,欧元区经济已连续两个季度呈现负增长。2012年10月失业率继续攀升至11.7%,创历史新高,零售销售环比下降1.2%,为2012年4月以来最大降幅,同比下降3.6%,为2009年6月以来最大降幅。欧元区居民消费价格指数(CPI)自2010年12月起已持续高于欧央行制定的目标,工业生产者价格(PPI)有触底回升趋势。通胀与就业压力严重挫伤了欧元区消费者信心,需求疲弱短期内仍将持续。欧盟峰会就共同银行监管达成一致,整套监管体系可能在2014年1月开始运行,这是欧洲迈向银行联盟跨出的一大步。银行联盟旨在恢复市场信心,重启跨境银行贷款,降低边缘国家银行的借贷成本。欧洲央行将对资产超过300亿欧元或超过所在国国内生产总值(GDP)1/5的银行拥有直接监管权。

2.美国经济持续缓慢复苏

2012年美国第三季度GDP环比折年率上调至2.7%,高于初值2.0%,主要是由于出口和库存项向上修正对冲了消费的疲弱和投资的下降。11月季调后非农就业人口增加14.6万人,高于预期的9.3万。失业率降至7.7%,创2008年12月以来新低,但当月劳动参与率从10月的63.8%降至63.6%,创近30年来新低。10月份消费信贷总额约2.75万亿美元,按年率计算增长6.2%。就业市场的改善和消费信贷的走强显示美国经济正持续缓慢复苏。10月美国出口环比下降3.6%,创2009年1月以来最大降幅,进口环比下降2.1%,贸易赤字为422.4亿美元。美联储12日宣布在“扭曲操作”(OT)到期后,将推出第四轮量化宽松政策(QE4),即每月购买450亿美元的国债,并表示将联邦基金利率与失业率及通胀率挂钩,即只要美国失业率保持在6.5%以上,且当未来 1—2年通胀率不超过2.5%,那么0—0.25%的超低利率将继续推行。这意味着若美国就业市场前景未获大幅改善,美联储这一高度宽松的货币政策方向将不会改变。美联储在经济预估报告中,将2012—2015年经济增速预测区间全线下调。财政悬崖谈判前景逐渐明朗,奥巴马最新提议提高年收入超过40万美元的个人税收。随着美国能源独立,页岩气开发不仅会对全球能源价格影响深远,还将改变全球能源的定价机制,引发“第三次产业革命”。中短期看,能源价格具有向下走势,将降低企业生产成本,推动美国制造业回归,为美国经济振兴创造条件。

3.日本经济陷入衰退

2012年日本第三季度GDP修正值环比下降0.9%,按年率换算为下降3.5%,均与初值相同。第二季度GDP按年率计算萎缩0.1%。由于GDP连续两个季度萎缩,可以判定日本经济已陷入衰退。因日本大选中极力鼓吹宽松的自民党党首安倍晋三出任新首相,日本央行扩大宽松的预期急剧升温。安倍晋三表示,鉴于日本产出缺口导致通缩,即将追加的预算规模必须非常庞大,将恢复日本政府经济和财政政策委员会,由其主导日本经济政策,使之成为与日本央行(BOJ)行长对话的平台,已要求日本央行行长将通胀目标设定在2.0%。

发达经济体新一轮宽松货币政策对全球经济影响存在不确定性,它是一把双刃剑,一方面可能会增加市场流动性,刺激经济增长,另一方面可能会延缓发达国家财政整顿和结构改革的进程,推升国际大宗商品价格,加剧全球跨境资本流动的波动性。

4.新兴经济体增长前景不明朗

以“金砖国家”为代表的新兴经济体由于对发达经济体依赖程度较深,在美欧经济下滑的影响下,经济增长普遍受到抑制,增长势头有所放慢。发达经济体的低速增长和不确定因素正通过贸易和金融渠道对新兴和发展中经济体造成负面影响。若欧债危机继续恶化,同时美国受制于“财政悬崖”,新兴经济体前景将面临空前风险。新兴经济体自身又存在金融风险、资本流出和货币币值大幅波动等一系列问题,其经济增长阻力有所加大。发达经济体选择继续扩大其量化宽松货币政策,意味着新兴经济体将难以避免其传导效用,未来新兴市场面临潜在的输入型通胀压力,宏观调控难度加大。

(二)国内经济将保持平稳增长态势

2013年我国经济增速可能较2012年有所改善。随着一系列扩内需、稳外需政策措施逐步落实到位并发挥成效,我国经济将保持平稳增长态势。国际货币基金组织等机构普遍预计2013年中国经济增长将快于2012年。但经济企稳的基础还不稳固,国内需求增长受到一些体制、机制因素的制约,部分行业产能过剩较为突出,企业生产经营仍面临诸多挑战。

国内经济企稳回升态势确立,2012年1—11月,我国固定资产投资同比增长20.7%,增速与1—10月持平。11月份规模以上工业增加值同比增长10.1%,创6个月新高,比10月份加快0.5个百分点。社会消费品零售总额同比增长14.9%,创8个月新高,比10月份提高0.4个百分点。CPI同比上涨2.0%,较上月提高0.3个百分点。PPI同比下降2.2%,跌幅较上月收窄0.6个百分点,环比下降0.1%。11月发电量同比增长7.9%,连续两个月回升。11月制造业PMI从10月的50.2%升至50.6%,创7个月新高,连续两个月处于荣枯线之上。11月汇丰中国制造业PMI指数为50.5%,创13个月新高,是自2011年11月份以来首次重返50%的荣枯线之上。以工业增加值和消费为代表的经济指标继续向好,以发电量和制造业PMI为代表的先行指标持续回升,当前经济企稳回升态势确立。

2011年以来,我国宏观经济表现持续低于预期,GDP增长率连续7个季度大幅下滑,到2012年3季度已降至同比7.4%的水平,跌破了政府7.5%的增长底线,创2008年金融危机以来新低。本轮经济回落,既有库存调整等周期性减速因素,也有去杠杆化、去产能化、增长方式转换等结构性调整的下行压力,还有逆周期对应政策执行力度低于预期等政策性原因,是周期性、结构性和政策性因素相互叠加的结果。周期性因素在一定程度上仍占主导形态,逆周期政策到位力度的迟缓导致经济复苏缓慢。随着一系列逆周期政策的逐步见效,周期性经济减速结束,在系列改革重启后,将在2013年找到结构性趋势新的均衡点。

三、2013年我国外贸形势展望

2013年,我国外贸发展面临的内外部环境可能略好于2012年,但国际、国内的风险因素叠加仍将对我国外贸发展造成较大压力,突出表现在如下方面:一是外需不足的矛盾尚未根本缓解。在世界经济复苏态势疲软、风险持续高企的情况下,我国出口企业订单不足的问题依然突出,特别是短单、小单多,长单、大单少的局面还将持续;二是贸易摩擦的影响持续加大,我国是贸易保护主义的最大受害者;三是转变外贸发展方式的任务更加紧迫。近年来,我国要素成本上升较快,在一定程度上削弱了制造业的成本竞争力。

世界经济已进入深度转型调整期,低速增长态势仍将延续,经济回升的基础并不稳固,对我国外贸利好作用有限,预计外需的改善并不明显。随着国家稳增长、促外贸等一系列政策效果的逐步释放以及后续配套政策的陆续出台,预计2013年我国出口增速较2012年有所回升,但难有大幅改善,仍将远低于过去十年的平均增速,但进口增速将有所提高。2013年上半年外需状况难有明显改善,外贸将基本延续2012年的低速增长态势。其间因美国“财政悬崖”问题、我国春节等因素影响,外贸增长会出现暂时性波动。2013年第三、四季度,全球不确定因素若转为明朗,我国外贸增速有望继续提高。

国际经验表明,我国出口的高增长可能已触及“天花板”(一国出口金额占全球GDP的比重不超过3%,一国出口金额占全球不超过10%)。这意味着我国出口高速增长传统模式的黄金期已过,中长期内出口增速上升空间有限,将在低水平企稳。展望2013年,美、欧等发达国家私人与公共部门去杠杆的过程中,必然伴随对其逆差的纠正,我国和其他新兴工业国贸易顺差将随之减少。我国出口竞争力正处在稳步下滑通道之中,以大宗商品进口为主的一般贸易逆差将持续扩大,总体顺差将呈收窄趋势,贸易顺差占GDP的比例将进一步下行。

展望2013年,我们既要正视困难和挑战,又要看到具备的有利条件和积极因素。既要坚定必胜信心,又要增强忧患意识。国际环境倒逼我国扩大内需、提高创新能力、促进外贸发展方式转变。要由以劳动密集型为主的产业结构向资本和技术密集型的产业结构转变,扩大高新技术产业的外向程度,培育品牌、营销网络和研发设计,由“中国制造”向“中国创造”转变。要继续稳定和扩大中国出口在国际市场中份额,发挥进口对结构调整的支持作用,促进国际收支平衡。笔者坚信,只要认真落实好十八大和中央经济工作会议的精神,落实好稳增长、转方式、调结构的各项政策措施,2013年我国的外贸形势依然会更好。