2013年中国装备工业发展形势展望

2013-06-26工业和信息化部赛迪研究院装备工业形势分析课题组

文/工业和信息化部赛迪研究院 装备工业形势分析课题组/

2012年是国家实施“十二五”规划、推进转型升级的关键一年,也是坚持稳中求进、全力保增长形势最为严峻的一年。伴随着国家经济增长方式的转变,我国装备工业逐渐由高速增长向中速增长过渡,增速持续明显回落。展望2013年,装备工业发展机遇与挑战并存,既有转型升级加快、政策扶持效应累积、国内经济趋于回暖等有利因素,也有国际市场需求持续乏力、企业生产成本压力加大等不利因素。

一、对2013年形势的基本判断

(一)生产、出口增速企稳回升

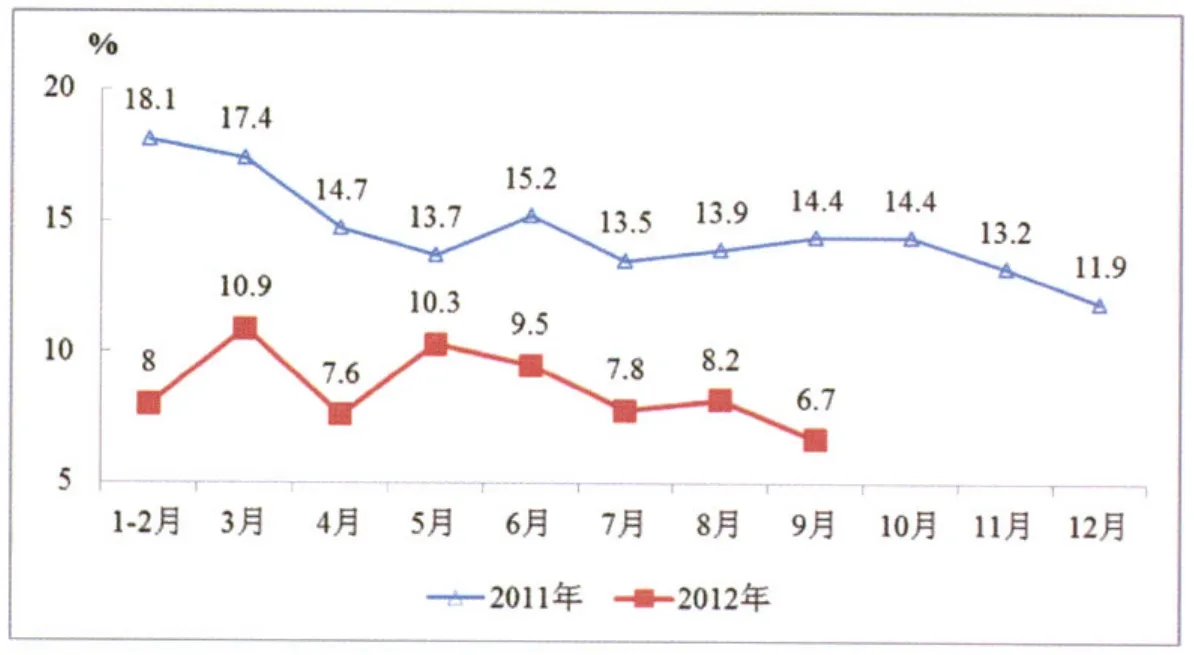

2012年以来,受国内外需求持续萎缩和国内行业投资增长放缓等因素的影响,我国装备工业生产较去年增速明显回落,并首次低于规模以上工业增长水平。1-9月规模以上装备工业、企业工业增加值同比增长8.6%,低于全部工业增加值增速1.4个百分点,较去年同期增速回落6.9个百分点。预计四季度受国家“稳增长”政策影响,增速有望缓中趋稳。出口方面,1-9月装备工业完成出口交货值同比仅增长2.31%,较去年同期大幅回落28.29个百分点,预计四季度受总体出口反弹影响,增速将缓中趋稳。

预计2013年,我国装备工业仍将面临较为复杂的发展形势。一是全行业结构调整和转型升级将不断加速;二是国家扶持装备工业政策效应累积,社会出口、投资增速继续回升;三是制造业采购经理人指数(PMI)经历连续四个月下降后,在2012年9月首次出现回升,预计回升进程仍有曲折;四是企业经营成本压力持续加大;五是出口仍将面临国际市场需求复苏乏力的制约。在以上多种因素叠加影响下,2013年我国装备工业增速将缓中趋稳,增加值全年增速有望保持在10%左右。

(二)中西部承接产业转移步伐加快

在劳动力、土地等要素成本上升的背景下,国家积极推进中西部地区承接产业转移,装备工业向中西部地区转移的步伐明显加快。以机械工业为例,2012年上半年中部、西部地区机械工业总产值同比分别增长19.18%和11.47%,高于东部地区9.05和1.34个百分点。从区域投资完成情况看,东、中、西部地区分别完成固定资产投资8520亿元、4688亿元和2076亿元,同比增长23.74%、36.38%和34.5%,中、西部地区明显高于东部地区。

预计2013年,我国劳动力、土地等要素成本上升的势头还将继续,节能减排标准将更高,东部地区装备工业企业将面临更大的成本压力,转型升级的步伐将进一步加快;国家产业转移政策将持续得以落实,中西部地区产业配套和物流环境将持续改善,劳动密集型产业向中西部地区转移的动力依然较大。加之2012年中西部地区装备工业投资明显快于东部,总体上看,中西部承接产业转移步伐还将进一步加快。

(三)汽车工业产销小幅回升

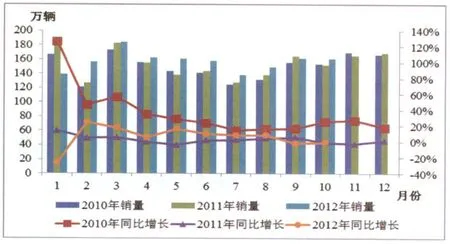

2012年以来,汽车下乡、汽车以旧换新及汽车购置税减征政策退出的不利因素被基本消化,节能与新能源汽车示范推广的力度和范围进一步加大,我国汽车产销增速实现小幅回升。1-10月,我国汽车产销分别为1572.01万辆和1570.07万辆,同比分别增长4.56%和3.56%,较去年同期增速分别上升1.9和0.41个百分点。预计,2012年全年汽车产销增速分别在5%和4%左右。

图1 装备工业增加值分月增速

图2 2010-2012年月度汽车销量及同比变化情况

预计2013年,新的“汽车下乡”等汽车消费政策有望出台,《节能与新能源汽车产业发展规划(2012-2020年)》中的具体措施将逐渐得到贯彻落实,但汽车消费将依旧受到一些制约,中日钓鱼岛争端事件对日系车销售影响还将持续,自主品牌轿车结构性产能过剩还将延续。受上述因素影响,2013年汽车产销增速有望实现小幅提高,产销增速在8%左右。

(四)机械工业产销增速稳中略升

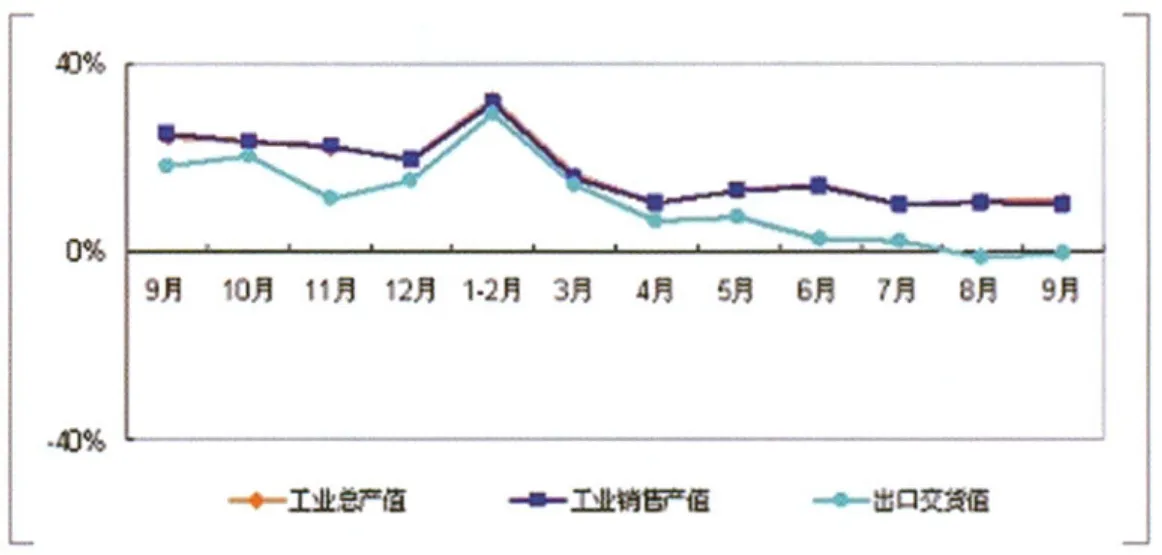

2012年以来,受国际经济持续低迷和国内经济增长放缓的双重影响,机械工业产销增速同比整体下滑,1-9月,机械工业全行业完成工业总产值133380.19亿元,同比增长11.93%,较去年同期增速回落14.26个百分点。内燃机、工程机械、机床工具、食品包装、其他民用机械等行业的产销增速同比下降幅度较大。农业机械、仪器仪表实现了较快增长,1-9月份,农业机械行业中的玉米收获机械产量同比增长102.2%,农产品初加工机械产量同比增长33.6%,大型拖拉机产量同比增长52.1%。仪器仪表制造业工业增加值同比增长12.9%。

预计2013年,随着2012年国家“稳增长”政策措施效应逐渐显现,经济运行逐渐筑底趋稳,在工程机械、机床工具等行业的带动下,机械工业增速下行态势有望改变,产销增速将稳中略升,产销增长在14%左右。

(五)船舶工业增速将继续回落

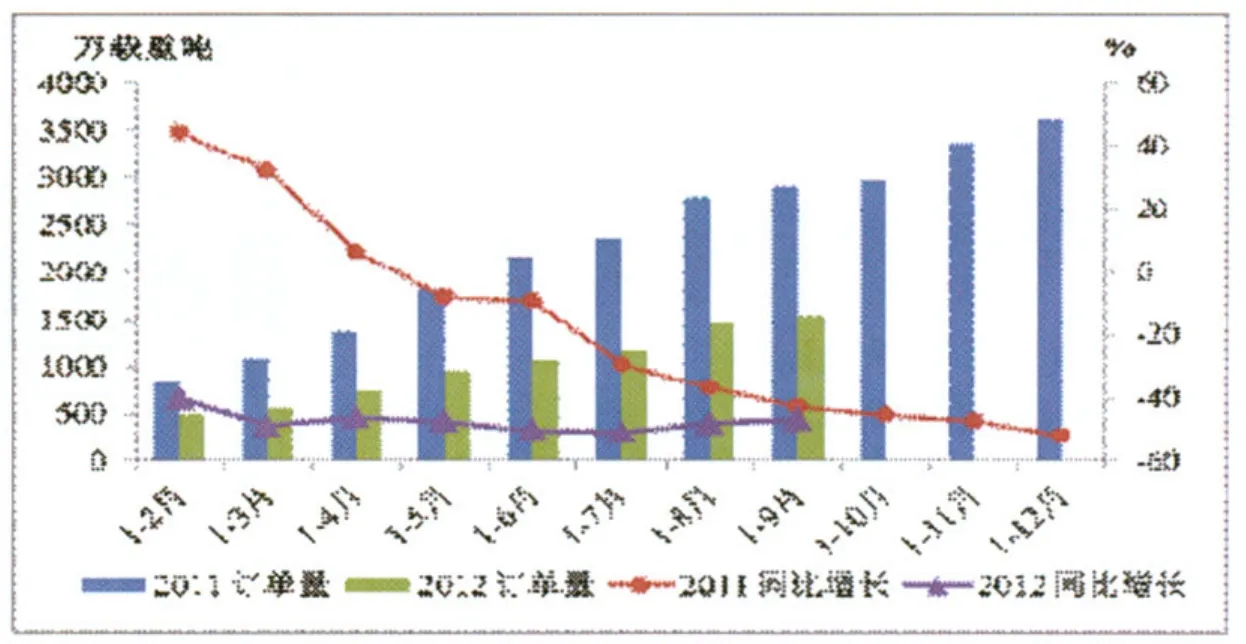

2012年以来,受国际航运市场低迷影响,三大造船指标均持续回落。1-9月全国造船完工量4158万载重吨,同比下降18.5%;新承接船舶订单1541万载重吨,同比下降46.9%;截至9月底,手持船舶订单12090万载重吨,同比下降28.4%,较2011年底手持订单下降19.4%。预计今年四季度新承接船舶订单还将延续下滑态势。

预计2013年,受国际航运低迷以及造船业发展周期性回落的持续影响,我国船舶工业增长速度还将继续回落,但全年造船完工量仍将在5000万载重吨以上,新承接船舶订单继续低迷,手持船舶订单加速下降。

(六)智能制造装备产业化步伐加快

近年来,国家对智能制造装备产业的发展高度重视,颁布了《高端装备制造业“十二五”发展规划》明确表示将加大对智能制造的金融财税政策支持力度。2011年起,国家发改委、财政部、工信部联合组织了“智能制造装备发展专项”,2012年重点扶持智能制造系统集成及示范应用、核心智能测控装置的研发与创新。

预计2013年,“智能制造装备发展专项”实施的政策累计效应将不断增加,并将推出新的重点扶持方向,将进一步调动企业自主创新和产业化应用的积极性,带动工业机器人、高端数控机床、智能仪器仪表及智能化重大成套设备等产业的快速发展,使智能制造装备的产业化水平迈上新的台阶。

图3 2011年9月-2012年9月全国机械行业产销增长趋势图

图4 2011-2012各月我国船舶制造新接订单量及其变化情况

综上所述,2013年装备工业生产、出口增速有望企稳回升,中西部承接产业转移步伐加快,汽车工业产销增速将持续小幅回升,机械工业增速有望稳中略升,船舶工业增速将继续回落,智能制造装备产业化步伐加快。

二、需要关注的几个问题

(一)企业经济效益大幅下滑

2012年以来,我国装备工业企业面临经营成本上升与产品价格下行的“双重挤压”。经营成本方面,劳动力成本持续上涨,财务费用也在快速上升,1-9月,装备工业财务费用同比上涨38.39%。产品价格方面,9月当月价格指数已连续10个月处于100%以下。全国汽车市场价格以降为主,克拉克松船价指数已降至2004年年初水平。受上述两方面的影响,2012年装备工业企业经济效益大幅下滑,1-9月,装备工业主营业务收入同比增长8.71%,实现利润总额同比仅增长1.86%,亏损企业个数同比上升33.72%,亏损企业的亏损额同比大幅增长79.36%。

预计2013年,我国装备工业企业劳动力成本上升的势头还将延续,财务费用还将上升,但增幅同比收窄,装备工业企业依然面临较大的成本压力,企业利润增幅还将进一步回落。

(二)市场开拓难度持续加大

2012年以来,受国际需求乏力和贸易摩擦加剧双重影响,我国装备工业企业国际市场开拓难度持续加大。一方面世界主要经济体经济复苏缓慢。美国经济虽实现温和增长,但面临财政悬崖的挑战,失业率依然较高。欧洲主权债务危机处置进程缓慢,经济复苏乏力。中日钓鱼岛争端促使日本经济放缓的速度加快。这些经济运行风险的加大,装备工业产品的需求增长受到抑制。二是贸易摩擦不断加剧。我国装备工业产品的主要出口国贸易保护主义抬头,纷纷利用技术标准、知识产权、安全环保等各种贸易壁垒加大对我国出口产品进行限制和封锁力度。

预计2013年,国际需求乏力的态势难以根本逆转,国际贸易保护主义还将继续存在,并有进一步加剧的可能,我国装备工业企业所面临的国际市场开拓难度将持续加大。

(三)部分行业结构性产能过剩问题突出

当前,我国装备工业仍以生产中低端产品为主,通用型的低端装备严重供过于求,中高端装备的研发、制造能力尚未显著提高,供给能力严重不足,包括国内市场在内的大量高端装备订单被国外厂商垄断。例如,我国机床产量连续多年位居世界第一,但仍无法完全满足航空、航天、船舶、能源、汽车等重点领域和战略性新兴产业发展的需要;我国造船企业所建船型多以油轮、散装船等低附加值船型为主,大型集装箱船、液化天然气船及海洋工程装备等高附加值船舶建造能力不足。 预计2013年,我国中低端机床、自主品牌汽车及船舶等产业结构性产能过剩的局面依然存在,产业结构调整的压力将进一步加大。

(四)高端产品及关键核心部件仍受制于人

我国高端装备很大程度上依赖国外进口。据统计,80%的集成电路芯片制造装备、40%的大型石化装备、70%的汽车制造关键设备,以及先进集约化农业装备仍依靠进口。几乎所有的风电主轴轴承、高速动车组轴承都依赖进口,汽车自动变速器,挖掘机高端液压件仍大量依靠进口,这严重影响了我国装备工业的国际竞争力。

预计2013年,虽然我国将持续加大对高端装备制造业的政策扶持力度,高端装备产品生产能力有望获得提升,对国外技术和出口的依赖将有所减少,但高端产品缺乏和关键核心部件受制于人的态势仍难以逆转,装备工业转型升级的压力仍然很大。

综上所述,2013年装备工业发展面临企业经济效益下滑,国际市场开拓难度持续加大,高端产品及关键核心部件受制于人,结构性产能过剩等诸多问题。

三、应采取的对策建议

(一)着力提升自主创新能力

一是要进一步落实鼓励创新投入的政策,继续加大自主创新投入和技术改造投入,大力支持高端装备、基础材料、基础工艺和基础零部件的开发。二是要着力加强科研项目的评估工作,落实好高档数控机床与基础制造装备、大型飞机科技重大专项,产业创新发展工程,强基工程及其他科研项目。三是要加大对中小企业提高创新能力的政策扶持力度,支持促进中小企业与大型企业和高校间的合作、交流与创新。

(二)加快重点产品的产业化

一是要组织实施好智能制造装备发展专项、重大技术装备进口关键零部件免税、节能和新能源汽车示范推广等重点工作。二是要建立完善官产学研用相结合的协同推进机制,搭建涵盖设计、制造、检测与应用等诸环节的公共服务平台,发挥产业联盟、行业协会等中介组织的作用,加快高端产品及关键核心部件的产业化进程。

(三)加大产业结构调整力度

一是要充分发挥市场机制作用,建立健全行业准入制度,加快淘汰落后产能。二是要打破体制机制束缚,允许、鼓励企业在汽车、船舶、机床等重点行业跨地区、跨所有制开展兼并重组,提高产业集中度。三是要支持企业对接国际产业链,引导有条件的企业并购境外知名企业、研发机构和营销网络。

(四)提升两化深度融合水平

一是要继续推进信息技术在装备工业领域的深度应用,尤其是加强信息技术在装备制造产品中的应用,提高企业的核心竞争力。二是紧密结合培育高端装备制造业等战略性新兴产业,利用信息技术推动装备工业向高端发展。三是加快装备工业服务化转型,充分发挥新一代信息通信技术的作用,推动生产性服务业的发展。