中国装备制造业集聚测度:基于2003-2010年31个省市区统计数据

2013-06-26吴传清

吴传清 陈 翥 曹 静

一、问题的提出和文献回顾

(一)问题的提出

装备制造业享有“制造业之母”美称,是国家综合实力的重要体现。“十二五”期间,东部、中部、西比、东北地区不少省份相继颁布了装备制造业发展规划。由于装备制造业具有行业门类数多、产业关联度大等特性,集聚发展是提升装备制造业竞争力的必由之路。在建设“工业强国”背景下,科学分析中国装备制造业集聚水平、集聚区域与演变态势,具有重要的实践意义。

(二)文献回顾

中外产业集聚测度研究文献采用的方法大体分为三类:一是产业地理集中测度方法,如产业集中度指数(CRn指数)、赫芬达尔指数(H指数)、空间基尼系数(G系数)、Hoover地方化系数等。二是产业地理集聚测度方法,如EG指数、MS指数和Devereux指数。三是基于距离的产业集聚测度方法,如K(L)函数、D函数、M函数等。CRn指数、G系数和EG指数使用频率最高。CRn指数最简单、常用,最大优点是数据容易获得,计算过程简单,可显示产业集中度指向的具体产业或地区。但是,因n取值不同,结果也不同,需和其他方法配套使用。G系数以全部产业的地理分布为比较基准,不同产业的计算结果具有可比性,但未考虑具体产业组织状况和区域企业规模差异。EG指数综合了空间基尼系数和赫芬达尔指数,比基尼系数的地理意义更明确,但对企业微观数据要求极高,且该指数波动性较大,可能存在集聚变量之间的虚假相关。李太平(2007)基于Ellison&Glaeser构建EG指数的思路提出测算产业区域集聚程度的简便方法——θ指数①李太平等:《衡量产业区域集聚程度的简便方法及其比较》,载《统计研究》2007年第11期。,能利用现成的统计数据测度,计算结果与EG指数高度一致。

国内学术界有关装备制造业集聚测度主要采用产业集中度指数(CRn指数)、赫芬达尔指数(H指数)、产业空间集聚指数(EG指数)、空间基尼系数(G系数)和区位商等方法②代表性文献有:高新才、王科:《中国装备制造业空间集聚的实证研究》,载《经济问题》2008年第7期;王章豹、郝峰:《我国装备制造业区域集聚程度的实证分析》,载《合肥工业大学学报》2011年第3期;巩前胜、仲伟周:《我国装备制造业的集聚水平与区域分布特征》,载《改革》2012年第5期。,研究文献分为全国尺度的装备制造业集聚水平测度、省市尺度的装备制造业集聚水平测度两类。已有的研究成果多侧重中国装备制造业集聚现状的静态分析,动态分析研究相对不足。本文在借鉴已有成果基础上采用三项测度指标从行业、区域双重视角就2003-2010年31个省市区装备制造业集聚作进一步测度分析。

二、测度方法的选择和数据来源

(一)测度方法

综合考量各种测度方法的使用频率和优缺点,本文选择CRn指数、G系数和θ指数测度装备制造业集聚水平。

产业集中度指数(CRn指数)以产业内规模最大的若干家(通常选4家或8家)厂商的有关指标值X(产值、销售额、资产额、从业人数等)占整个市场或行业的份额进行测算。该产业前n位企业的集中度CRn的计算公式为:

其中,Xi/X表示企业i的产值(或销售额、资产额、从业人员人数等)在整个行业中所占的份额。类似地,把厂商的指标值替换成区域的指标值,可用CRn指数计算产业的空间集聚程度。

空间基尼系数(G系数)是通过某一产业在区域上的分布相对于整体经济活动的偏离程度测算该产业的区域集中程度。计算公式为:

其中,Gk代表空间基尼系数,表示产业k在各个区域份额的平均值,n为区域个数,ski和skj分别是产业k在区域i和j的份额。基尼系数取值范围为[0,1],取值越大,说明产业在各区域的分布越不均衡,即空间集聚程度越高;反之,则说明区域分布越均衡,集聚程度越低。

假设全国有n个产业和m个地理区域,第i个产业的区域集聚程度θi计算公式为:

(二)数据来源

本文所用数据均采自《中国工业经济统计年鉴》①在《中国工业经济统计年鉴》中,1992年及以前装备制造业数据按照六大类(即金属制品业、机械工业、交通运输设备制造业、电气机械及器材制造业、电子及通信设备制造业、仪器仪表及其他计量器具制造业)统计;1993-2002年、2003-2010年数据分别按照《国民经济行业分类》(GB/T4754-1994)、《国民经济行业分类》(GB/T4754-2002)中的行业分类统计。,考察时段为2003-2010年。CRn指数、G系数和θ指数均以全国31个省市区装备制造业7大细分行业总产值(当年价)为考察指标②学术界关于装备制造业的细分行业类型尚未达成共识,流行“六分类法”和“七分类法”两种分类法。本文采用“七分类法”。即:对照《国民经济行业分类》(GB/T4754-2002),“装备制造业”涵盖“金属制品业”(C34),“通用设备制造业”(C35),“专用设备制造业”(C36),“交通运输设备制造业”(C37),“电气机械及器材制造业”(C39),“通信设备、计算机及其他电子设备制造业”(C40),“仪器仪表及文化、办公用机械制造业”(C41)。。

三、测度结果分析

(一)基于行业视角的分析

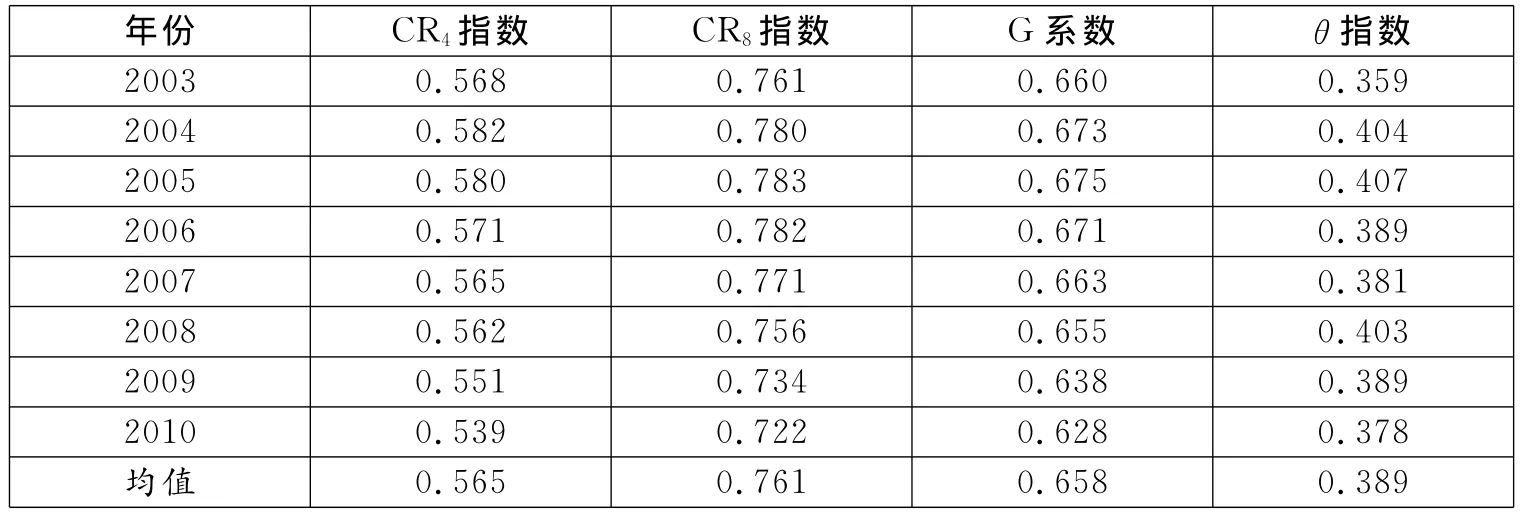

从2003-2010年中国装备制造业的CR4、CR8、G系数和θ指数测算结果(见表1)、集聚水平变化趋势(见图1)来看,装备制造业的CR4、CR8、G系数和θ指数均值分别为0.565、0.761、0.658和0.389,表明近年来中国装备制造业集聚水平较高;CR4、CR8、G系数分别由2003年的0.568、0.761、0.660下降到2010年的0.539、0.722和0.628,且三个指标以2004年或2005年为界,呈现明显的先升后降趋势;虽然θ指数值呈现逐年波动状态,但整体上呈下降趋势。这些指标值的变化反映出近年来中国装备制造业空间集聚程度正在不断下降。

表1 中国装备制造业2003-2010年CR4、CR8、基尼系数和θ指数

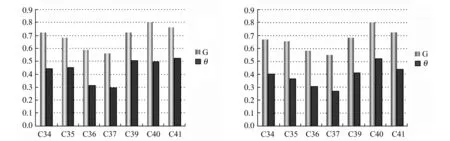

图1 2003和2010年装备制造业各细分行业集聚度

根据装备制造业七类细分行业2003年和2010年的G系数和θ指数来看,“通信设备、计算机及其他电子设备制造业”(C40)的集聚程度相对而言最高,居首位;“仪表及文化、办公用机械制造业”(C41)的集聚程度次之,居第二位;“交通运输设备制造业”(C37)的集聚程度相对而言最低。仅有“通信设备、计算机及其他电子设备制造业”一直处于高度集聚状态,其他六类细分行业的集聚程度均呈现不断下降趋势。

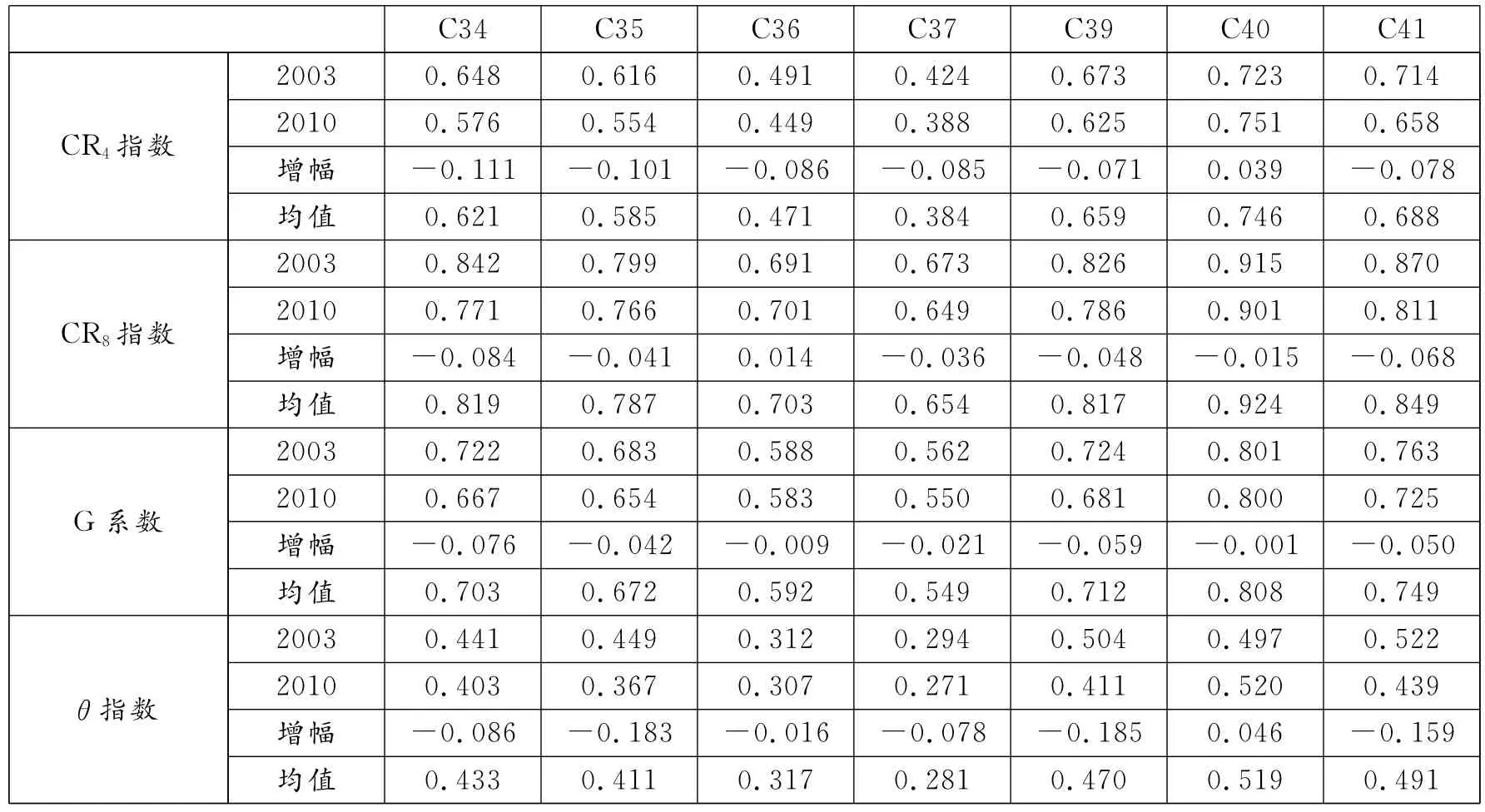

装备制造业七类细分行业的集聚程度和演变趋势具有差异化特征。各细分行业2003-2010年CR4、CR8、G系数和θ指数的起始值、变动幅度及均值总体测算结果见表2所示。

表2 装备制造业各细分行业2003-2010年集聚度起始值、增幅及均值

1.金属制品业。2003-2010年金属制品业的CR4、CR8、G系数和θ指数均值分别为0.621、0.819、0.703和0.433,集聚程度较高,在整体装备制造业中居中等水平。但相比2003年,四项集聚指标值均有下降,且前三项指标降幅在整体装备制造业中最高,分别达到11.1%、8.4%和7.6%。总体而言,近年来金属制品业空间集聚程度不断降低。

2.通用设备制造业。2003-2010年通用设备制造业的CR4、CR8、G系数和θ指数均值分别为0.585、0.787、0.672和0.411,集聚度在整体装备制造业中居中等偏下水平。与金属制品业相似,2010年四项集聚测度指标值均低于2003年,尽管某些年份集聚度略微波动,但整体而言空间集聚水平下降趋势明显。

3.专用设备制造业。2003-2010年专用设备制造业的CR4、CR8、G系数和θ指数均值分别为0.471、0.703、0.592和0.317,集聚程度在整体装备制造业中偏低。对比2003年和2010年集聚水平,除CR8指数略微上升1.4%外,其余三项指标值均小幅下降,其中θ指数降幅为1.6%,远低于其它六个细分行业。专用设备制造业集聚程度总体呈缓慢降低趋势。

4.交通运输设备制造业。2003-2010年交通运输设备制造业的CR4、CR8、基尼系数和θ指数均值分别为0.384、0.654、0.549和0.281,集聚水平较低,在整体装备制造业中居末位。总体而言,近年来交通运输设备制造业集聚水平越来越低,2010年四项集聚指标测度值均低于2003年。

5.电气机械及器材制造业。2003-2010年电气机械及器材制造业的CR4、CR8、G系数和θ指数均值分别为0.659、0.817、0.712和0.470,集聚水平较高,在整体装备制造业中居中等偏上水平。但其集聚水平整体呈现下降趋势,且降幅较大,其中2010年的θ指数相较于2003年下降18.5%,高于其他六个细分行业。

6.通信设备、计算机及其他电子设备制造业。2003-2010年通信设备、计算机及其他电子设备制造业的CR4、CR8、G系数和θ指数均值分别为0.746、0.924、0.808和0.519(见表2),四项集聚指标均高于装备制造业中其他六个细分行业,属高集聚度行业。相比2003年,2010年的CR8指数和G系数分别下降1.5%和0.1%,CR4指数和θ指数增幅分别为3.9%和4.6%,CR4指数和G系数变动幅度是七类装备制造业行业中最小的。通信设备、计算机及其他电子设备制造业自2003年以来总体一直处于高度集聚的稳定状态。

7.仪器仪表及文化、办公用机械制造业。2003-2010年仪器仪表及文化、办公用机械制造业的CR4、CR8、G系数和θ指数均值分别为0.688、0.849、0.749和0.491,集聚水平较高,仅次于通信设备、计算机及其他电子设备制造业。但其集聚度总体下降趋势明显,从2003年到2010年,CR4、CR8、基尼系数和θ指数分别下降7.8%、6.8%、5.0%和15.9%。

(二)基于区域视角的分析

通常可用各年各地区某一行业总产值占当年全国该产业总产值的比重来考察产业空间集聚状态。表3-10描述了2003年和2010年装备制造业整体及各细分行业总产值在31个省区的比重分布情况。结合CR4、CR8指数和各省区总产值所占比重,可对装备制造业整体及各细分行业集聚的地域分布格局作具体分析。

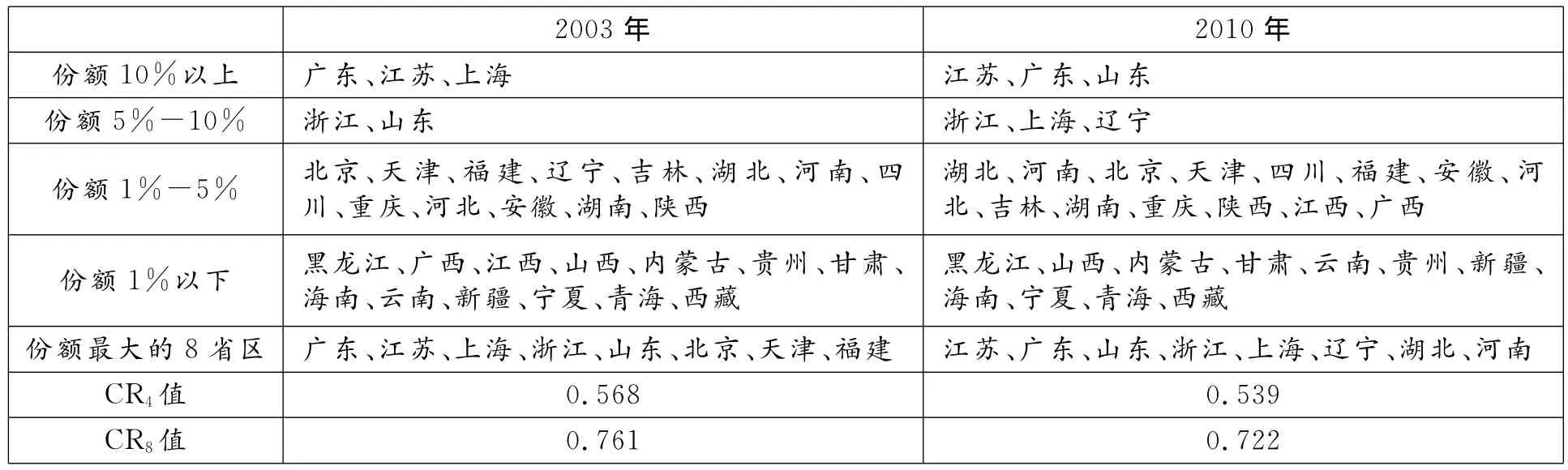

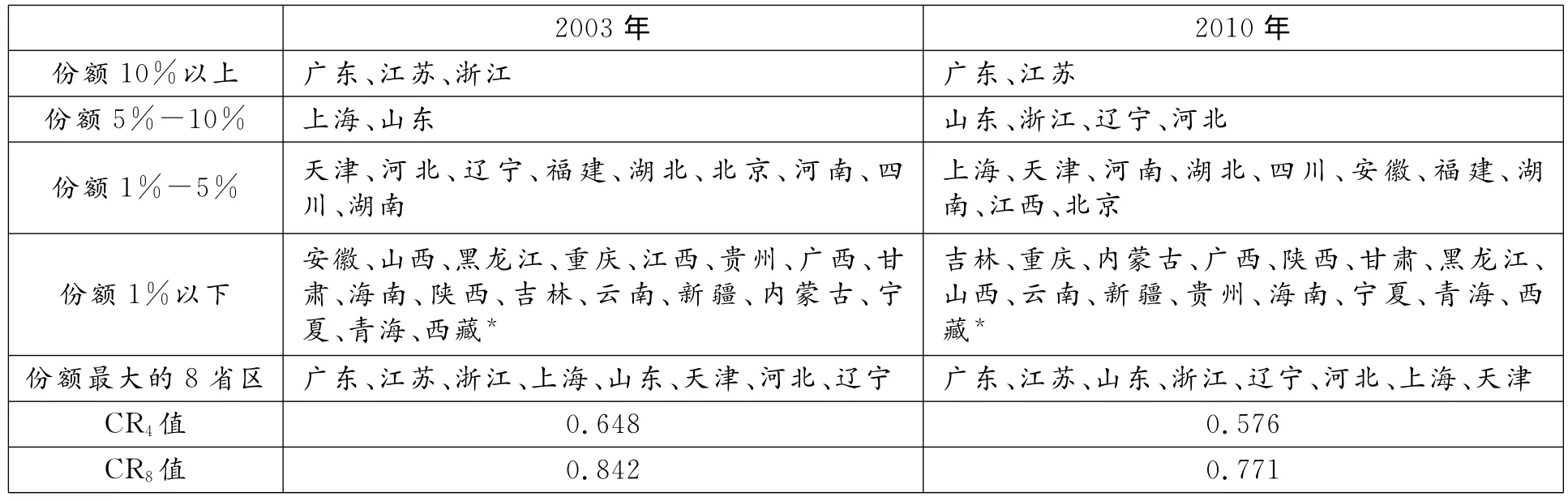

表3 31个省市区2003、2010年装备制造业产值份额

总体而言,装备制造业主要分布在长江三角洲、珠江三角洲、环渤海等三大沿海地区,其次为中部地区。2003年产值份额排名前八位均为沿海省市(广东、江苏、上海均超过10%),份额超过1%的中部省份有4个、西部省区仅有3个、东北省份2个。2010年产值份额排名前五位均为沿海省市,辽宁、湖北和河南后来居上,超越北京和天津,辽宁的份额超过5%,山东取代上海,成为份额超过10%的三个省份之一。对比2003年和2010年各省区装备制造业的产值份额可发现,虽然装备制造业主要集聚在沿海地区,但沿海省份份额下降、中西部省份份额上升揭示出装备制造业呈现从沿海向内陆分散发展的趋势。

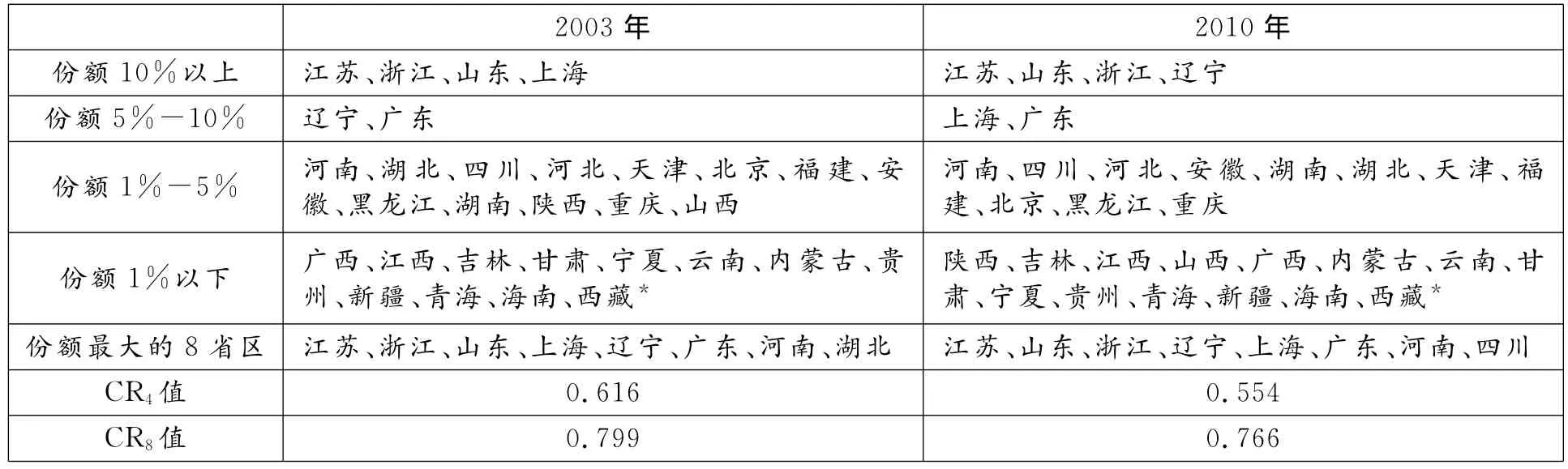

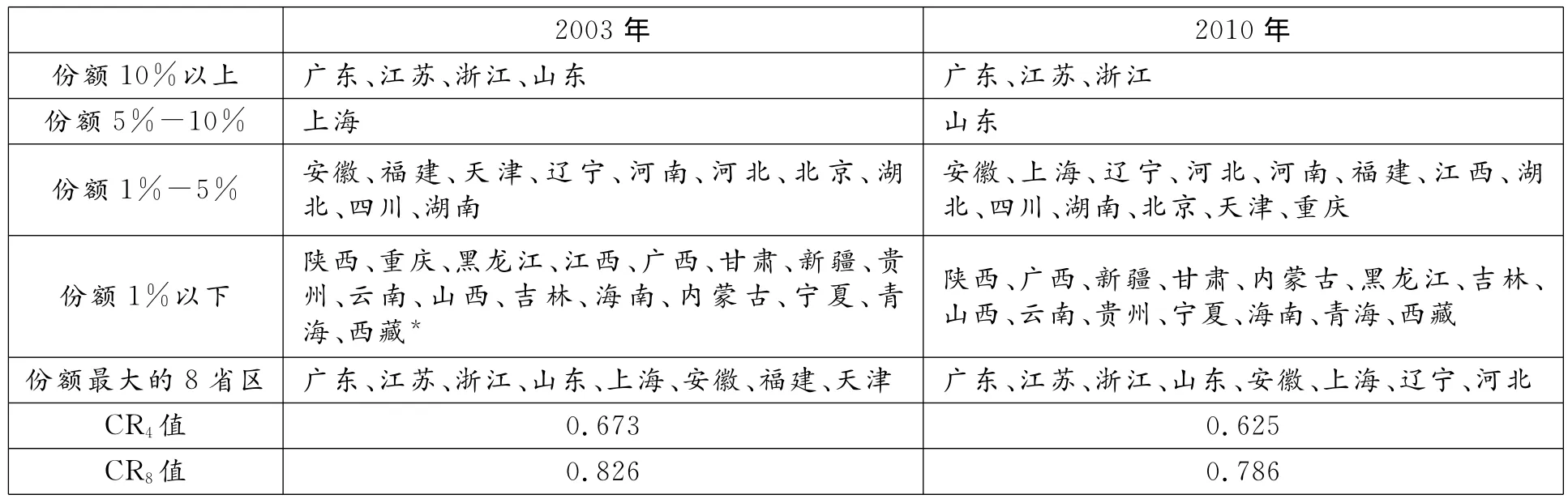

1.金属制品业。2003年金属制品业主要集聚地为东部沿海省市(广东、江苏、浙江所占份额超过10%以上,上海和山东占5%-10%)。2010年金属制品业仍主要集聚在粤、苏、鲁、浙、冀等东部沿海省份。总体而言,东部沿海地区为金属制品业主要集聚地,东北辽宁所占份额呈上升趋势。

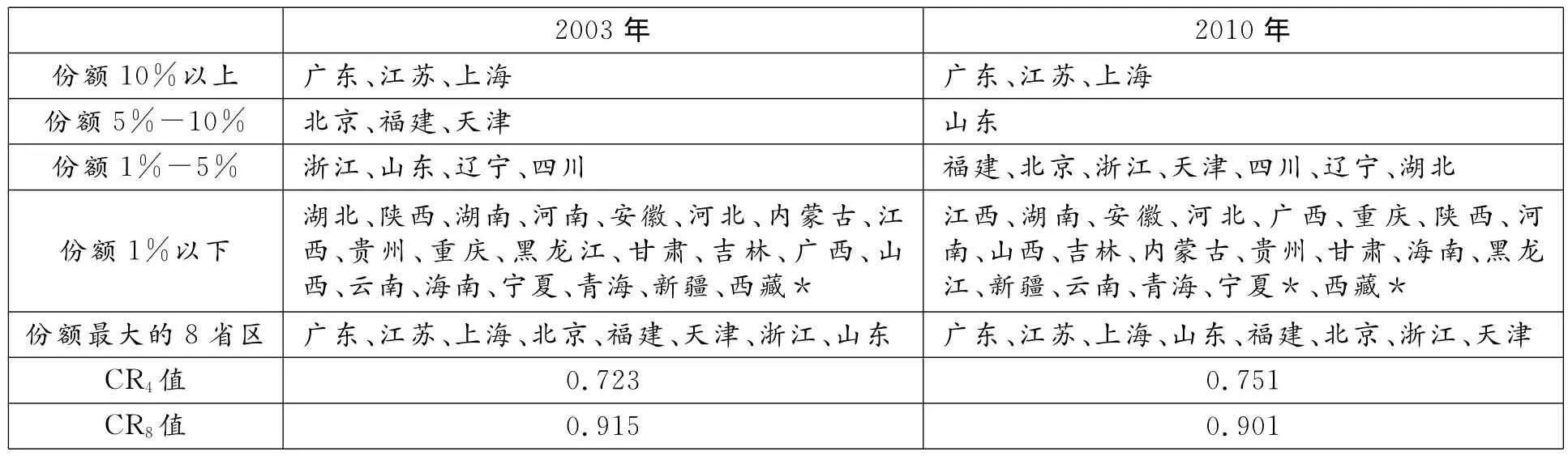

2.通用设备制造业。2003年通用设备制造业主要集聚在苏、浙、鲁、沪、粤等东部沿海省市,东北辽宁所占份额超过5%以上,排名广东之前,居全国第五位。中部地区豫、鄂二省名列全国前八位。2010年通用设备制造业产值份额超过5%的省份依然是东部苏、鲁、浙、沪和粤等五省市,东北辽宁、中部河南、西部四川名列全国前八位。

表4 31个省市区2003、2010年金属制品业产值份额

表5 31省市区2003、2010年通用设备制造业产值份额

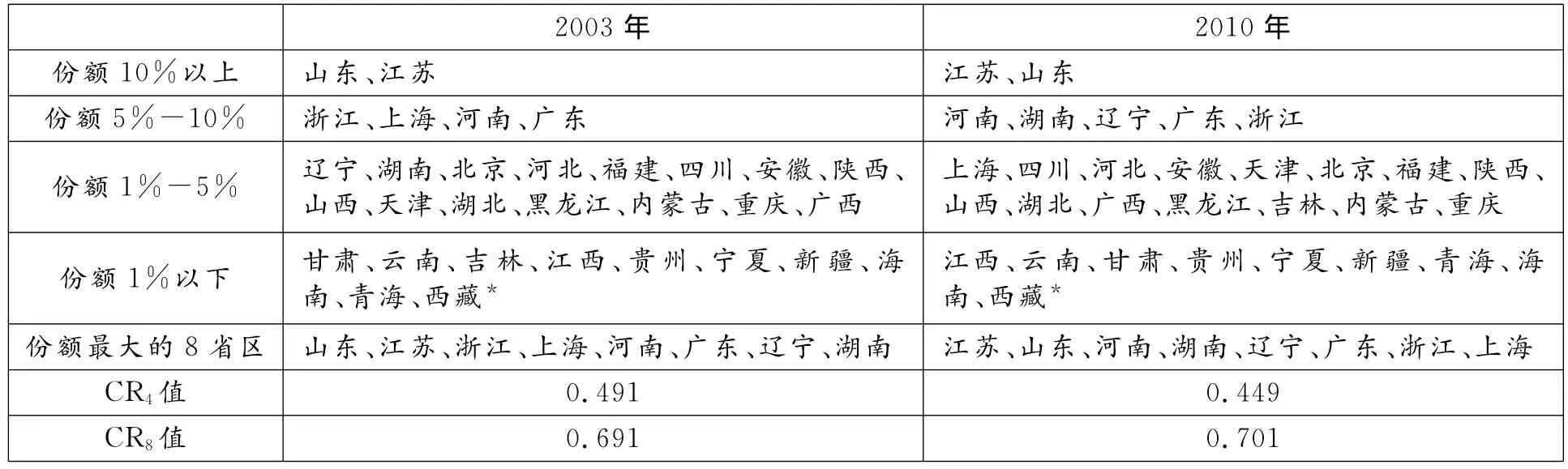

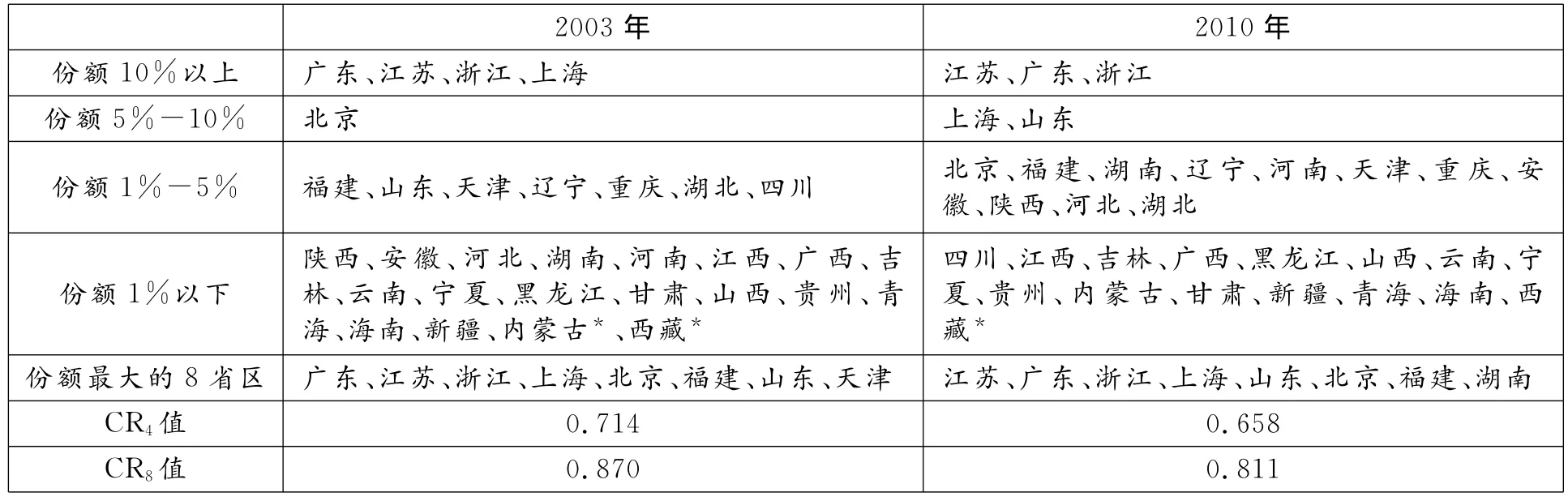

3.专用设备制造业。2003年专用设备制造业的主要集聚地为东部鲁、苏、浙、沪、粤等省市,其次为中部豫湘二省,再次为东北辽宁。2010年专用设备制造业主要集聚地依然为东部沿海地区,豫湘辽三省所占份额大幅提升,均在5%-10%,位居全国前五名。

表6 31省市区2003、2010年专用设备制造业产值份额

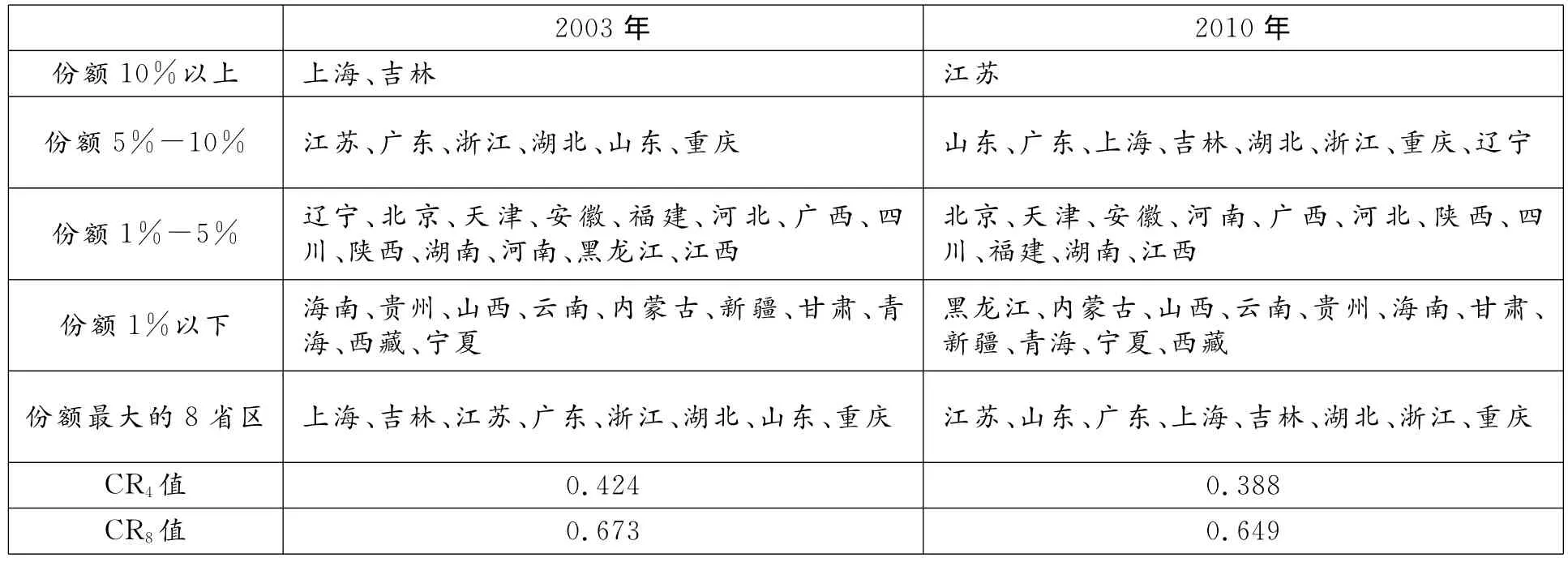

4.交通运输设备制造业。2003年交通运输设备制造业产值份额超过10%的有沪、吉二省市,5%-10%之间的有苏、粤、浙、鄂、鲁、渝等东、中、西部省市。2010年交通运输设备制造业主要集聚地为苏、鲁、粤、沪、浙等东部沿海省市,东北吉辽二省、中部湖北、西部重庆等省市也占据较高份额。

表7 31省市区2003、2010年交通运输设备制造业产值份额

5.电气机械及器材制造业。2003年电气机械及器材制造业的主要集聚区域为粤、苏、浙、鲁、沪等东部沿海省市。2010年除上海的产值份额下降到5%以下外,其余四省依然稳定地占据前四名。中部安徽、东北辽宁所占份额呈上升趋势。

表8 31省市区2003、2010年交通运输设备制造业产值份额

6.通信设备、计算机及其他电子设备制造业。通信设备、计算机及其他电子设备制造业地域分布很集中,除了西部四川、中部湖北、东部辽宁三省占少量份额外,其他均集中在东部沿海地区。广东、江苏、上海一直占有较高产值份额,山东后来居上,成为重要的次集聚地。

表9 31省市区2003、2010年通信设备、计算机及其他电子设备制造业产值份额

7.仪器仪表及文化、办公用机械制造业。2003年、2010年仪表及文化、办公用机械制造业主要集聚地均为东部沿海省市。对比2003年和2010年可发现,2003年份额超过1%的省份有12个,2010年已增至16个,中部湘豫皖鄂四省、西部渝陕二省市名列其中,显示出仪表及文化、办公用机械制造业逐渐从沿海向内陆分散发展态势。

表10 31省市区2003、2010年仪器仪表及文化、办公用机械制造业产值份额

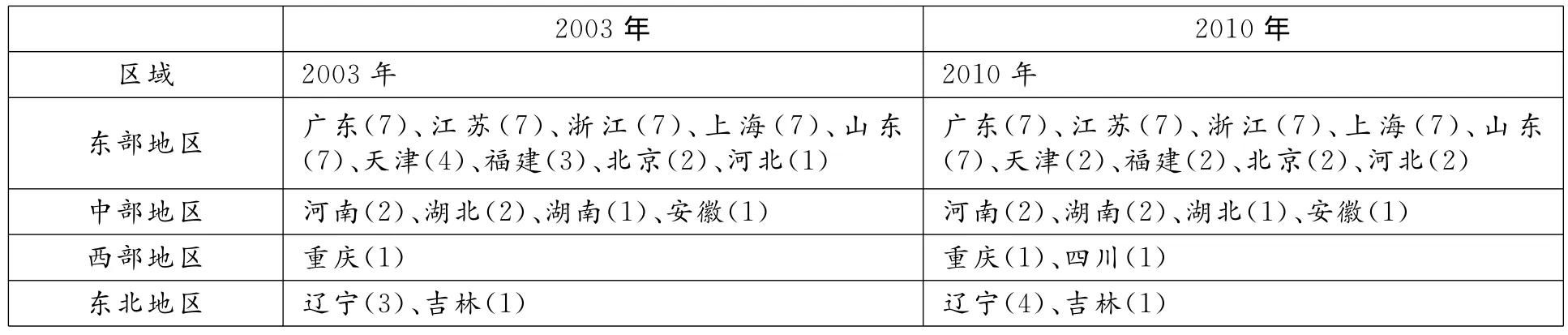

总之,从装备制造业各细分行业产值份额前八名中各省区的上榜次数(见表11)来看,中国装备制造业主要集中在粤、苏、浙、鲁、沪等东部沿海五省市,上榜次数均为7次,2003年和2010年五省市所占产值份额均居全国前八位。

表11 各省区装备制造业2003年、2010年工业总产值份额前8名上榜次数

四、结论和政策建议

(一)结论

基于上述分析,可得出以下研究结论:

1.集聚水平。在装备制造业的七类细分行业中,“通信设备、计算机及其他电子设备制造业”集聚程度最高,“交通运输设备制造业”集聚程度最低。

2.集聚趋势。“通信设备、计算机及其他电子设备制造业”一直处于高度集聚状态,其他装备制造业细分行业集聚程度呈不断下降趋势,“电气机械及器材制造业”降幅最大。

3.集聚地域。装备制造业总体上主要集中在粤、苏、浙、鲁、沪等东部沿海五省市。就各省市区变化态势而言,东部京、津、沪、浙、闽、粤呈下降趋势,鲁、冀、苏呈上升趋势;中部豫、皖、湘、赣、鄂呈上升趋势;西部川、渝、蒙呈上升趋势,贵州呈下降趋势;东北辽、吉呈上升趋势,黑龙江呈下降趋势。

(二)政策建议

从国家总体区域协调发展战略而言,支撑未来中国装备制造业发展的重点区域仍然是东部沿海地区,同时也应重视东北老工业基地装备制造业振兴发展以及中部豫皖湘鄂赣、西部川渝等省市装备制造业加快发展;特色发展、创新发展(技术创新)、融合发展(生产性服务业与装备制造业融合发展)、集聚发展、开放发展(“引进来”与“走出来”)是促进中国装备制造业持续发展的战略选择。