转型期农村信贷担保机制创新研究

——以福建大田县红星村为例

2013-06-07刘祚祥

刘祚祥,张 芳

(长沙理工大学经济与管理学院,湖南长沙 410114)

转型期农村信贷担保机制创新研究

——以福建大田县红星村为例

刘祚祥,张 芳

(长沙理工大学经济与管理学院,湖南长沙 410114)

农村有效抵押担保的缺乏及资金外流严重制约了农村经济发展,导致我国农村金融呈现出机构“难贷款”、农民“贷款难”的双重矛盾,农村信贷担保短缺成为农村金融市场效率低下的主要原因。本文以三明市大田县红星村贷款担保基金协会为例,用声誉机制模型描述了协会的可持续性,以学习曲线来论证乡村企业家能力形成的内在机理,分析了红星村模式中熟人社会信用与商业信用的联结机制,并以此论证农村金融创新的内生逻辑。

担保协会;熟人社会;声誉机制;企业家能力

在信贷市场上,普遍存在借款人不能偿还贷款的担心,因此,信贷担保成为解决这种担心的制度安排与合约选择,其内在的逻辑是基于对借款人信息收集不充分、对借款人可能存在的道德风险的防范反映。2013年“中共中央一号文件”中明确提出“创新符合农村特点的抵(质)押担保方式和融资工具,建立多层次、多形式的农业信用担保体系”,是改善农村金融服务的重要手段。从借贷合约的缔结条款而言,信贷担保是指贷款方发放贷款的同时,要求借款方提供相应的财产抵押、质押,或第三方为贷款人提供相应的信用保证或以其财产抵押、质押。如果借款方到期不能归还贷款,银行有权将借款方或第三人提供的抵押物、质押物以拍卖、变卖、折价的方式优先受偿,或者要求第三人承担保证责任,确保信贷资金安全的一项银行业务。其功能在于能够降低贷款人对借款人不能偿还贷款担心的程度,从而降低借贷的缔约与履约成本。

但是,在农村金融交易过程中,由于农户缺乏可资抵押的资产,也难以找到相应的担保机构,导致了我国农村“有钱的贷不出,用钱的贷不到”这种两难困境。[1]农户收入的资本化困境与农户的融资难,是农村社会发展的两个重大问题,所产生的根本原因,在于农村社区的金融体系满足不了农户的金融需求。因此,通过制度创新激活农村中潜在的金融资源,以新型的信贷担保机制,降低农户在转变农业发展方式中企业家行为的交易成本,促进农业产业结构的内生演变,具有十分重要的意义。在一些经济学家构建各种理论模型希望解决农村借贷市场中担保资源稀缺的窘境时,以熟人社会为基础的农村社区却在不同的约束条件下形成了各种不同的金融合约,以降低交易各方的缔约成本与履约成本。例如合会之所以遍布全世界,其根本原因就在于形成了一套以合作要挟、资金抵押、个人道德品质为内容的信用担保体系。[2]很显然,农村金融市场中内生的各种金融交易合约,源于人们基于社区信用的博弈均衡,是一种基于社区传统的自发秩序。

一、红星村贷款担保基金协会:基于熟人社会的信用组织

均溪镇红星村是福建省三明市大田县的县级文明村,被誉为“都市里的村庄”。该村有9个自然村19个村民小组,约6000人。全村有81%的劳动力从事第二、三产业,如餐饮业、商贸业、运输业等,另外有一支以老菜农为骨干的专业菜农队伍进行承包种植,还有一批发展水产、家禽、家畜饲养的专业户、重点户。农户因缺乏可资抵押的担保品而难以获取金融机构的资金,迫切需要担保机构以弥补足其信用能力的缺陷。[3,4]为了解决红星村农户担保难、贷款难等问题,该村村委会与当地农村信用社联合成立了“大田县均溪镇红星村贷款担保基金协会”,以满足农户的借贷需求。协会的成立改变了以往“农民-信用社”的缔约方式,形成了一种“农民-担保基金协会-信用社”三方信贷关系新模式。

红星村贷款担保基金协会是一个典型的基于熟人社会的信用组织。协会下设理事会,由13名理事成员组成(村内9个自然村的9个片长,2个村民代表和2个岩城农信社的信贷员),主要有四项职能:接纳协会会员、提供有效贷款担保、实施担保监督以及制定协会章程。会员有协会执行条款的监督权和建议权,在符合一定条件下,有权取得最高额5万元的贷款,按照2003年人民银行利率计算,享受比农信社同期贷款下调23.1%的优惠,相当于优惠利率5.1‰。会员也可以在章程规定范围内自愿退会。

按照规定会员以贷款额度的3∶1至5∶1认缴基金,该基金由协会建立明细记录表存入岩城农信社;会员按贷款金额的5‰一次性缴纳,承担全体会员贷款的风险补偿,一并存入农信社专户管理。红星村在成立贷款担保基金协会前,以村委会的名义提供超过5万元的铺底资金,存入岩城农村信用社专户管理,根据该村的财务收入和协会业务展开情况逐年递增。协会以铺底资金为会员提供担保,农信社依照会员提供的担保基金额度向会员发放3-5倍的贷款。担保协会为减轻会员负担,制定的担保手续费标准低于同期同档次贷款利率的30%,并根据会员信誉情况、贷款数额大小、有抵押实行优惠。自2003年协会成立以来,基金运行良好,协会担保的信贷资金没有出现一笔坏账,该基金协会表现了较高的效率。

二、红星村担保协会模式的经济学解释:一个基于重复博弈的视角

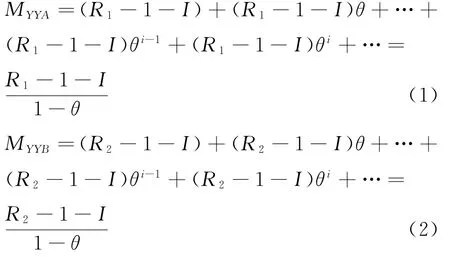

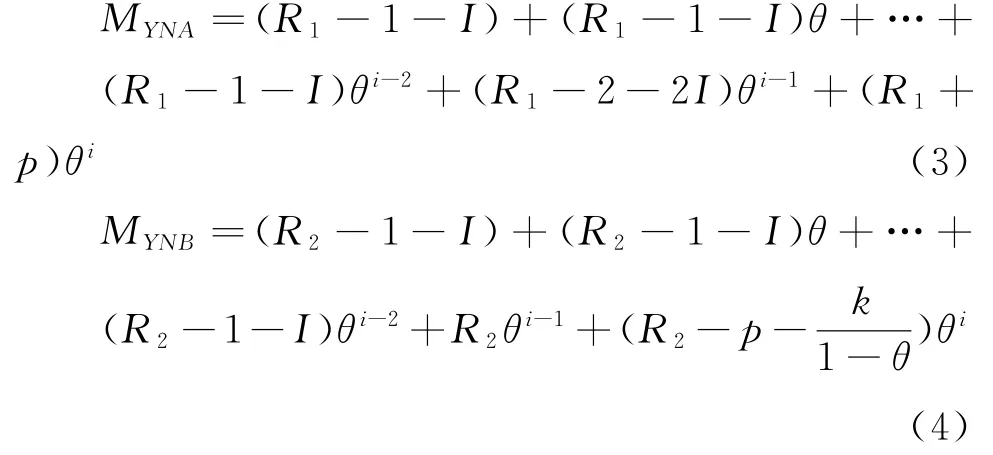

红星村担保协会的制度设计是有效的,本文基于声誉形成机制的内在机理,利用重复博弈模型对此进行分析。[5]假设担保协会(M)由A、B两个会员农户组成,以担保协会资金进行担保向农信社借款,会员农户A、B仅有两种策略,即还款(Y)、不还款(N),其中会员农户A选择(N)时,担保协会以担保资金偿还其全部借款。农户A获得1单位的借款,利息为I,贷款所投资项目的收益为R1,农户不还款会受到在协会的担保基金p的惩罚和熟人社区里无限期连续的惩罚,假设每期惩罚值为k,贴现因子为θ,则其后续惩罚折现值为同时,担保协会为其偿还全部欠款(1+I)。欠款农户应该还款的本利和要小于不还款农户的惩罚总和(p+,加重农户欠款的后期惩罚才能激励农户还款,否则农户宁愿不还。协会会员不能归还贷款本息时,担保协会必须代为偿还;担保协会可开除违反担保协议的会员。

假设会员农户都有相同的贴现因子θ,且0<θ<1,同时A和B都采取“冷酷战略”,即绝对不会原谅对方的任何背信弃义的行为,某一次一方选择了不合作,那么另一方将永远不与之合作。当A和B同时选择还款,并长期合作时,则(Y,Y)为一个均衡:

(1)式和(2)式中的MYYA和MYYB分别表示农户A和农户B的收益。

假如农户B在第i次选择不还款(N),意味着第i次的均衡是(Y,N),由于双方采取的是“冷酷战略”,所以博弈会在1+i次后停止,且第1+i次的均衡为(N,N)。则总的收益为:

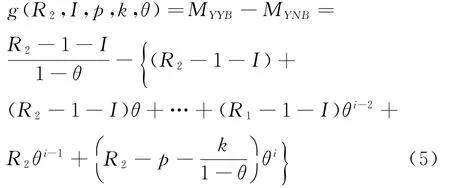

显然(1)>(3)(MYYA>MYNA),A选择还款。故只要B选择还款的收益不小于其选择不还款的收益,即(2)≥(4)(MYYB≥MYNB),B会选择长期合作,从而使得(Y,Y)对于无限次博弈是一个子博弈精炼纳什均衡。故令,

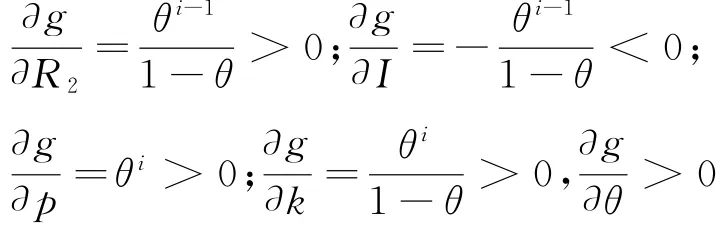

显然,当g值越大时,B就越会选择合作,分别考察R2,I,θ,p,k对g的影响,求导结果如下:

由以上分析可知,g是农户投资的回报R2和惩罚p,k的增函数,表明农户的投资回报越高则农户越有还款的积极性;农户的担保基金越大,还款越积极;受到后期熟人社会信用惩罚越大,还款积极性越高。g是利息I的减函数,利息过高将会使农户失去还款的积极性;g是贴现因子θ的增函数,增大贴现因子可以使农户更加重视将来的收益,提高为自己创造合作的声誉的积极性。

因此,红星村模式的农户信贷具有可持续性:其一,根据担保协会提供的资料,农信社熟知农户信贷资金的投向,清楚借贷农户投资项目的预期收益;其二,农户参与担保协会份额越大,即缴纳的担保基金越多,则还款的积极性越高;其三,会员农户与担保协会的关系越密切、受熟人社会的影响越大,就会越遵守信贷契约,从而按时还款;其四,较低的信贷利息会增加农户还款意愿,减小农户违约概率;其五,协会的担保金额必须高于某一时期贷款农户一致违约的金额,否则,可能出现担保协会集体违约的行为;其六,农户塑造合作声誉的预期收益越高,越愿意及时还款。

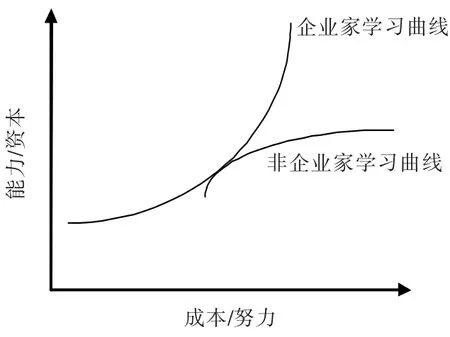

三、农户的企业家能力:基于学习曲线的行为甄别机制

农村熟人社会信用声誉机制得以形成,其关键点有二:一是农村熟人社会是一个重复博弈的均衡解,违约会导致极大的损失;二是乡村精英的企业家能力,这种企业家才能本质上是由发现或觉察机会来实现某个目的、去获得收益或利润,以及采取行动来利用环境中产生的这些机会所组成的。个人资产和经营能力是成为企业家的两个必要条件,且都是在一个动态的获取过程中得以体现的。在现实生活中,每个人多多少少都具备一些企业家素质,但是企业家赖以成长的经营能力、经验与知识的累积、个人资本与社会资本的获取等皆来自后天的经济活动。[6]乡村精英的企业家能力在熟人社会声誉机制形成中具有关键作用,并降低了农村社区中金融交易的缔约与履约成本,从而导致了新的金融合约的产生。从图1可以看出,只有在获取一定高度以上的企业家能力和资本时,才能甄别出真正的企业家行为并显示出其成本优势,即获取信号的成本与企业家能力是负相关的。

图1 企业家、非企业家学习曲线

在红星村,乡村精英由当地农业大户、村委会干部组成,他们之所以能从普通农户中脱颖而出,建立担保协会,一是因为他们通过劳动积累或各种社会关系获取、租用了足够多的个人资产;二是他们参加农信社开展的学习培训,并在工作中积累经验、吸收知识,加强了自身能力建设。这些使得乡村精英成为能力较高的企业家,并在当地具有相当大的威望,因此能以较低的成本获取丰富的信息以及组建可利用的社会资源网络,也为改善农信社与农户之间的信息不对称作出重大贡献。而对于非企业家,即使花很大的成本和努力,其资本和能力的上升效果也十分不明显,如图1所示。

在传统的农村社区,由于分工不明显,农户的企业家活动主要表现在其再生产过程中的技术创新、生产规模的扩大或者生产结构的调整中,这种小规模的调整不需要动员多少社会资源,所以农户的生产性金融需求量在传统农村并不大,[7]所需资金基本上来自社区的金融活动。[8]但是,作为“都市里的村庄”的福建红星村,其产业结构在市场的引导下日益演变,由传统的农业产业演变为二、三产业共同发展。2003年,红星村从事二、三产业的劳动力已占全村劳动力的80%以上,即使从事农业生产的农户,也日益走向了专业化、规模化。社区中的金融活动已经不能够满足社区成员的生产性需求,而基于匿名社会而构建的现代金融体系又难以低成本地解决农户的融资需求。随着经济环境变化,乡村精英能发现盈利机会,但要获取这种外部利润,需要采取合适的组织形式将农民组织起来。这就是红星担保基金协会产生的内在动力与经济根源。

四、红星村担保基金协会:熟人社会信用与商业信用的联结机制

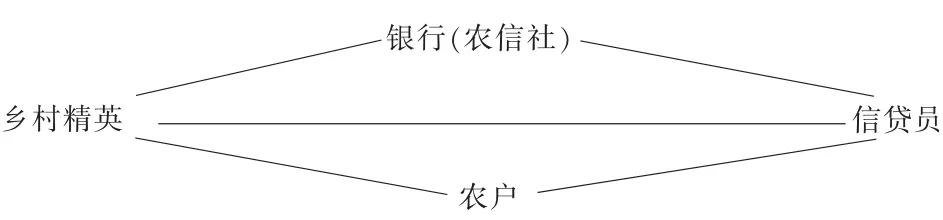

中国农村金融机构主要有农业银行、农业发展银行、邮政储蓄银行、农村信用社等,它们是我国农村金融的主力军,是联系农民的金融纽带,对服务“三农”和促进国家农村经济发展至关重要。在我国农村,常规贷款模式是“银行(农信社)——信贷员——农户”,其中,信贷员是指银行(农信社)派出的测试贷款方所提供信息是真是假的工作人员,在信贷过程中甄别借款人的质量。引入担保基金协会后,信贷中的信息流与信用行为发生了巨大的改变(如图2),传统的农村信贷合约演变为加入企业家能力的金融合约,是典型的金融制度创新。

在图2中,乡村精英和信贷员共同组成了担保协会理事会,在银行(农信社)和农户之间架起一座桥梁,起到良好的中介作用。将信贷员纳入担保协会是实现熟人信用和商业信用联结的重大突破。第一,在熟人社会,各个自然村的片长充分了解当地农户的资产、负债、项目经营、人品口碑等信息,将这些信息直接提供给信贷员,相当于担保协会代替农信社对客户进行信贷审查,而信贷员只需进行简单的核实,并将借款人相关信息呈报到农信社,建立个人档案,这样不仅有效地把熟人社会信息资源融入商业信贷中,而且大大改善了农信社与农户之间信息不对称问题,缩减了贷款前期准备工作时间,使贷款更加快速地发放下来。第二,信贷员具备金融专业知识,可以弥补乡村精英相关知识的缺陷,同时帮助理事会规范担保协会内部管理,完善风险补偿制度,使组织更高效地运行。第三,信贷员借助担保协会平台,对理事会成员集中培训,再利用乡村精英的社交网络与其在熟人社会的地位,进行广泛传播,将商业信用理念输入农户家庭。一方面降低了今后农信社开展业务的成本,提高了农户金融管理能力,另一方面强化了农村信用文化建设,增强了农户诚信意识,优化了农村金融生态环境。

图2 红星村担保协会信贷模式

五、结论

红星村农民贷款担保基金协会模式是一种联结农村金融商业信用与农村熟人社会信用的制度创新,根据上述研究,可以得出以下结论:

第一,基于社区信用的农村担保协会降低了农户的融资成本,是一种有效的金融创新。担保协会属于互助性担保机构,不以盈利为目的,环节少、成本低,只收取较少的担保费,并根据会员的信用程度等实行各项优惠。与小额信贷相比,农户贷款利率较低、额度调整弹性较大,其贷款额度是缴纳的担保基金的3-5倍。农户一旦违约,很可能失去整个熟人社会圈子,比联保贷款中的后续惩罚更加严重,从而督促农户及时还款。

第二,农村担保协会不但整合了社区中的传统信用,而且整合了市场中日益累积的企业家资源,从而提高了制度的创新效率。理事会由乡村精英组成,他们不仅自身有经济实力,而且可以凭借良好的社会关系网络和社会信任筹措更多资金,这种基于企业家能力之上的社会声誉,降低了基金协会的融资成本;农信社的信贷员也是理事会成员,他们不但能够直接从各个片长获得当地农户的信息,简化资信调查步骤,节约信息成本,还能发挥专业优势,对理事会成员进行培训,利用乡村精英的社交网络将商业信用理念输入农户家庭。

第三,红星村模式具有可持续性与推广性。声誉机制的约束加上乡村精英的企业家能力,使得该模式在农村熟人社会可持续延伸。在农村急需大力发展的今天,担保机构可以在协会的基础上,建立更完善的模式,缓解农户信贷需求,促进农业和农村的发展。

[1]赵文昆.农村金融创新中的信贷担保研究[J].合作经济与科技,2011(24).

[2]张元红,张军,李静,李勤.中国农村民间金融研究[M].社会科学文献出版社,2012.

[3]蒋秀英.关于建立农村信贷担保机制的思考[J].法制与经济,2009(8).

[4]黄兰芳.建立农村贷款担保协会的探讨[N].江西农业大学学报,2007(6).

[5]刘锡良,陈鹏.农村商业金融与熟人社会信用联结机制-双水村担保合作社模式[J].金融发展评论,2011(1).

[6]李新春.企业家过程与国有企业的准企业家模型[J].经济研究,2000(6).

[7]韩俊.中国农村金融调查[M].上海远东出版社,2007.

[8]刘祚祥.社区信用与农村金融发展[M].中国经济出版社,2012.

[责任编辑 刘范弟]

Research of the Innovation of Rural Credit Guarantee Mechanism in the Transitional Period

LIU Zuo-xiang,ZHZNG Fang

(School of Economics and management,Changsha University of Science&Technology,Changsha,Hunan 410114,China)

A lack of effective mortgage guarantee and an outflow of capital in the countryside has seriously restricted rural economic development,resulting in twofold contradictory situation where financial institutions face the problem of"hard to extend credit",while farmers face the problem of"hard to place a loan".The shortage of rural credit guarantee is the main reason for low efficiency in rural financial market.This article has chosen the Hongxing Village,Datian County Loan Guarantee Fund Association in the city of Sanming as the typical case,with the reputation mechanism model to describe the sustainability of this association and the learning curve theory to demonstrate internal rules in the formation of rural entrepreneur.It analyzes mechanisms combining credit in acquaintance society with commercial credit of Hongxing model to demonstrate the internal logic of financial innovation in rural areas.

guarantee association;acquaintance society;reputation mechanism;entrepreneurship

F832.43

A

1672-934X(2013)03-0075-05

2013-03-11

教育部人文社科规划基金项目“农业保险与农村信贷互动机制研究”(10JA790122);国家社科基金项目“农业产业基金与转变农业发展方式研究”(11BJL043)。

刘祚祥(1968-),男,湖南武冈市人,博士(后),长沙理工大学金融经济学副教授,主要从事金融合约、金融创新与发展研究;张芳(1989-),女,湖南长沙人,长沙理工大学经济与管理学院研究生。