存款准备金率冲销外汇占款的有效性研究

2013-05-24暨南大学许敏霞张珺

暨南大学 许敏霞 张珺

自外汇体制改革,央行就负有稳定汇率的职责。在外汇供过于求时,商业银行间互相进行买卖,到最后,仍有外汇卖出,在浮动汇率制度下,这必然会引起汇率下跌。为了稳定汇率,中央银行必须进入外汇市场购买这些多余的外汇供给形成外汇储备,这过程中所投放的人民币即是外汇占款的增加。这使得外汇占款成为我国投放基础货币的主要方式之一。然而,外汇占款投入且流通后,在货币乘数的作用下,还将倍数地增加我国货币的供应量,这必然影响我国货币政策的实施和货币政策目标的实现,因此外汇占款的问题也就产生了(Calvo,1998;路程,2009)。

目前,通过提高存款准备金率成为我国冲销外汇的主要方式,这与我国金融体制的发展和内外环境的变化都有关(倪烨敏,2011)。本文主要从存款准备金的传导机制,对外汇占款的影响程度进行考察,并运用经典数据和实证方法对冲销外汇占款的有效性进行分析。最后,针对存款准备金率冲销的效应,提出冲销外汇占款的政策建议,以更好缓解过多的外汇占款所导致的通胀效应。

1 外汇占款的影响

在我国现行的外汇管理制度下,外汇储备的增加要求央行投放等额的基础货币以购置外汇,这部分基础货币,必然产生通胀效应。当较小的外汇占款规模变化很小时,其间的变化对货币供应具有很小的影响,或者可以说几乎没有影响。但随着外汇占款规模的不断增大且波动范围也加大时,此时的货币供应量的影响是很显著的。

从2001年至现在近13年间,中央银行通过公开市场和调整存款准备金率等手段回笼资金规模近11.1万亿,在此期间,我国外汇占款却增长了26万亿,对冲比例近42%,较上述数据,新增外汇占款规模占同期M2的资金比重约为29%,但有的年份能够达到50%以上的比例。从以上数据看出,在货币供应体系中外汇占款规模是一项较重要的指标。

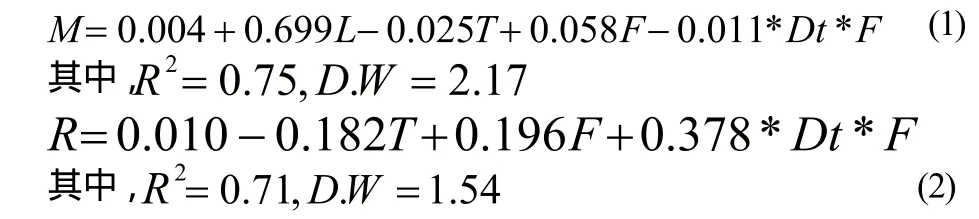

下面通过引用邓涛和鄂永健(2010)关于外汇占款变化对货币供应增长影响的实证分析的模型来分析外汇占款对货币供给的影响。他们的模型的数学表达式和检验结果如下:

其中,Dt为虚拟变量,当t≤2005年6月,Dt=O;当t>2005年6月,Dt=1。M、L、T、F和R分别表示广义货币、人民币贷款、财政存款、外汇占款和储备货币(括号内为P值)。

从上述的模型可以得出以下结论:

第一,外汇占款规模与货币供应量具有明显的正相关关系。(1)中F的系数的估计值为0.058,且P值接近于零,以上数据说明正向相关关系非常显著,同时也表明外汇占款规模变化较M2也具有较大影响。外汇占款规模增长率较M2每增长一个百分点,将影响M2增长率提高0.058个百分点。比较来看,(2)中系数F的估计值较(1)要大,表明我国外汇占款影响因素是来自于基础货币的变化而影响货币供应量。这是因为我国外汇占款规模主要来自于我国中央银行公开市场购入外汇。

第二,自我国2005年汇率体制改革以后,基础货币受到外汇占款的影响越来越大。(1)中Dt*F的系数的预估值不大且影响不明显,这说明汇率体制改革不是外汇占款对M2的影响的根本原因。可(2)中Dt*F的预估值是正相关且影响较大。这说明汇率体制改革后,外汇占款对基础货币的影响放大了。自上述相关结论表明,汇率体制改革后,随着外汇占款规模基数增长较明显,在我国的货币供应体制中地位也愈来愈凸显。

在我国金融体系中,虽然银行信贷规模较外汇占款规模更加重要,但随着外汇体制改革的深入,外汇占款已经作为国内货币流动性较重要的组成部分。随着全球化经济愈演愈烈,经济过热绝不是本国经济问题所能完全决定的,是由内外因素共推而成,所以热钱的流入将给我国调控经济能力提出更高的要求和挑战。

总体来看,外汇占款大量增加意味着基础货币投放的大量增加,经过乘数效应、货币供给量膨胀,带来一定的通胀压力。为了缓解这些压力,央行不得不采取提高存款准备金政策等冲销工具来降低过多的货币供给。

2 法定存款准备金政策冲销有效性的实证检验

央行的数量型货币政策,包括央行票据和存款准备金率,已经成为央行调控过剩流动性的常用工具。这里本文利用相关数据对央行存款准备金率政策的有效性进行分析。

2.1 指标设定与数据来源

本文从稳定国内物价水平的角度来考察冲销的效果,以CPI来衡量通货膨胀率,即货币冲销政策的目标变量是消费者物价指数。另外,以2001年1月的CPI作为基期,利用月度环比通胀率计算2001年1月~2013年5月的定基价格指数。因为本文研究的重点是衡量存款准备金率这个货币冲销工具的有效性,因而选定央行存款准备金余额(记为DR)作为货币冲销工具变量的测量指标。而且,本文还选用外汇占款(记为FOER)来测度外汇占款增长的通胀效应,以此来分析央行冲销的有效性。为了确保数据的一致性和权威性,研究中所采用的CPI月度环比数据来源于国家统计局网站(http://www.stats.gov.cn/)。存款准备金余额和外汇占款数据均来源于中国人民银行网站(http://www.pbc.gov.cn/)。本文数据样本期间为2001年1月~2013年5月,数据频度为月度。

2.2 我国央行冲销干预政策有效性的实证检验

为了尽量地消除异方差性的影响,本文对所有变量均取自然对数形式(在变量名前加字母L表示)。

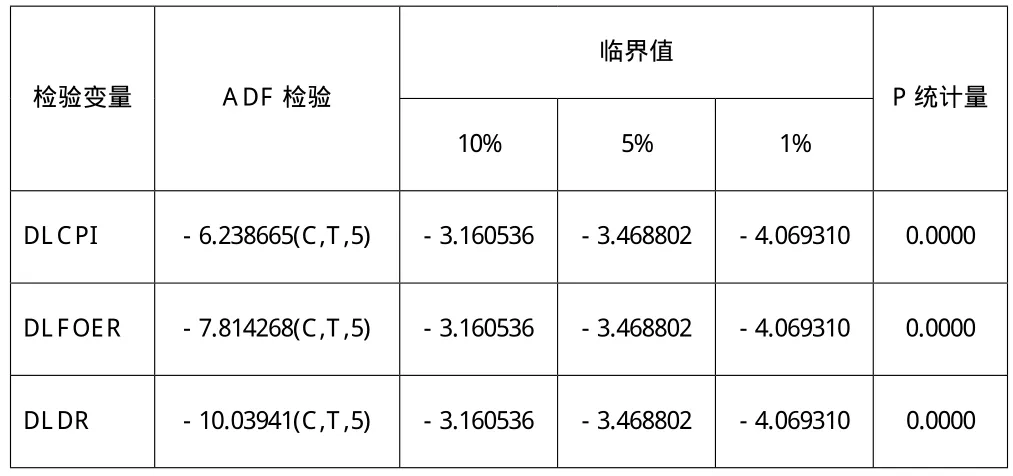

表1 变量及一阶差分的ADF检验变量

2.2.1 单位根验证

在作协整分析前,为消除伪回归的影响,须对所统计数据做时间序列平稳性检验。各变量平稳性的检验有很多种,本文选用ADF检验方法。从ADF检验的结果说明,消费者价格指数(LCPI)、外汇占款增量(LFOER)和存款准备金余额(LDR)都未通过99%的置信度的数据平稳检验。所以,数据需要进一步通过原始序列做一阶差分检验,才能验证单位根。通过验证单位根后,所得结果说明所有序列经过一阶差分之后都可以通过置信度为99%的数据平稳性检验。

2.2.2 协整检验

上述单位根验证结果表明,变量LCPI、LFOER和LDR都是单整的I(1)过程,因此对这些变量做出协整检验是可行的,通过研究Johansen检验变量之间是否具有相关性,还需先明确VAR 模型的最优滞后期。参照SC和AIC信息准则,可以认为VAR模型的最佳滞后期为4。协整检验结果见如表2。

表2 变量(LCPI LFOER LDR)的协整检验

从协整检验的统计结果可以得知,能以95%的置信水平确定物价水平和外汇占款增量与存款准备金余额之间存在一个协整关系。CPI和外汇占款增量、存款准备金余额之间存在稳定的数量关系,其中存款准备金余额与CPI之间存在负向的协整关系,外汇占款增量与CPI之间存在正向的协整关系。即在长期内,外汇占款的快速增长会带来物价上涨的压力,而央行通过上调存款准备金率的冲销政策可以抑制物价的上涨。

2.2.3 格兰杰因果关系检验

表3 变量之间的格兰杰因果关系检验

在建立模型之前本文对因变量和自变量进行了EngleGranger因果关系检验。CPI与各个变量之间的Engle-Granger因果关系检验结果(如表3)显示:央行准备金政策的变化是CPI的格兰杰原因,但外汇占款增量的规模与物价之间不存在显著的因果关系。原因可能是央行通过上调法定存款准备金率等货币政策工具,对冲了银行体系中过量的流动性,从而有效地缓解了外汇占款增加对基础货币供给的压力,从而抑制了物价的快速提高。

2.3 结果分析

从上述协整检验结果看到,自2001年1月至今,我国存款准备金余额、外汇占款规模增量及CPI之间具有较稳定的相关关系。其中存款准备金余额较CPI之间具有负向的相关关系,外汇占款增量与CPI间具有正向的相关关系。同时通过格兰杰因果关系说明外汇占款规模增量不是CPI的格兰杰原因。

通过上述数据及分析结果说明,在我国金融体制中,中央银行通过提高存款准备金率的手段是冲击行政干预的有效手段。

3 政策建议

虽然央行通过提高存款准备金率的冲销干预是有效的,但提高法定存款准备金率的效果相对比较剧烈。因为法定存款准备金率的轻微变动会导致社会货币供应总量的急剧变动。另外,外汇占款是货币政策的外生变量,受国际收支状况和结售汇的影响,变动也比较频繁,存款准备金率的变动难以适应外汇占款的变动频率,缺乏时效性和灵活性,因此对操作效果造成影响,故央行需要结合其他的政策来降低外汇占款对货币供给等的影响。

3.1 尝试使用多种冲销货币政策

参照国外多种冲销政策,表明假设过于依赖某种冲销手段,可能会由于使用该手段不够合理或是过度使用而带来负面效应。所以,为了规避过度地依赖某种冲销手段所带来的负面效应,应该尝试使用多种综合有效的进行冲销,使得我国中央银行在调控存款准备金率的同时,运用票据等手段进行冲销。

3.2 发行益于央行公开市场操作的国债

近年来,由于央行票据票面利息持续走高,增加了对冲成本,使得央行票据作为冲销手段的干预能力难以具有可持续性,所以通过发行益于央行公开市场操作的国债将是一条有效的途径。

3.3 加快改革步伐——利率市场化

改革进程的加快将是我国制度化红利释放的有效手段。通过深入研究公开市场操作对利率传导机制的影响关系,逐步提高公开市场操作影响市场利率的程度,以用于抵抗货币市场对行政干预的风险能力,实现货币调控从数量到价格调控的模式转变,避免了长期使用单一的冲销工具而带来的风险性和各种过度依赖单一冲销工具的问题。

[1]Calvo G A,Leiderman L,Reinhart C M.Capital Inflows and Real Exchange Rate Appreciation in Latin America:the Role of External Factors[J].IMF Staff Papers,1993(1).

[2]Rogers J M & Siklos P L.Foreign exchange market intervention in two small open economies:the Canadian and Australian experience[J].Journal of International Money and Finance,Elsevier,vol.22(3),2003(6).

[3]倪烨敏.我国外汇冲销干预有效性研究[J].苏州大学,2011.

[4]余明.中国存款准备金政策有效性分析[J].世界经济,2009(2).

[5]田华臣,张宗臣.析我国外汇占款对冲策略[J].国际金融,2005(1).