试析T字型账户在坏账准备核算中的应用

2013-05-20莆田华侨职业中专学校林丽青

莆田华侨职业中专学校 林丽青

试析T字型账户在坏账准备核算中的应用

莆田华侨职业中专学校 林丽青

在企业财务会计中,坏账准备的核算是教学的难点和重点,把T字型账户引到坏账准备核算有助于解决这一难点和重点,使学生能较好地掌握坏账准备的核算。

坏账准备 备抵法 T型账户

市场经济条件下,由于企业经营状况的不确定性,企业的应收款项可能会发生不能全部收回的情况,对于有确凿证据表明确实无法收回的应收款项确认为坏账,由此而产生的损失称为坏账损失。根据会计信息质量的谨慎要求,即需要企业在面临不确定性因素的情况下作出职业判断时保持应有的谨慎,充分估计到各种风险和损失,由此企业要对应收款项提一定的坏账准备来预防各种风险和损失,在提坏账准备的核算中主要是确定当期应提的坏账准备金额。教学过程中,学生对坏账准备的相关会计分录掌握较快,对坏账准备的计提数总是掌握不好,第一年提取较为容易学生能理解和掌握,而涉及到几个年度以及有坏账发生或坏账收回时,学生对于当期应提的坏账准备就难以理解,总是把当期应提的坏账准备数与当期按应收款项期末余额计算的应提坏账准备数混淆,不能很好地应用教材中的公式。笔者经过多年的教学发现,通过设置“坏账准备”T型账来说明,把相关数据放在T型账户中,数据之间的关系较为直观、易懂,便于理解,把抽象的内容简单化,学生能又快又好地掌握坏账准备计提这一学习难点,从而提高学生的学习积极性,同时也解决了教学难点和重点,提高教学效果。

1 坏账准备的核算

我国现行会计制度规定,企业应收款项的坏账准备应采用备抵法进行核算。备抵法是先按期估计损失,提取准备,待坏账实际发生时冲减坏账准备,并同时转销相应的应收款项金额的一种方法。

1.1 公式应用

在“坏账准备”的核算中,教材给出两个公式:

一是:按当期应收款项计算应计提的坏账准备=当期应收款项的账面余额×应提比例

二是:当期应提取的坏账准备=当期按应收款项计提坏账准备-“坏账准备”账户结账前的贷方余额(或+借方余额)

运用公式来提坏账准备,首先要记住这两个公式,可这两公式不是容易记住的,需要理解后再记忆,而学生不容易区分按当期应收款项计算应计提的坏账准备与当期应提取的坏账准备,也不能理解其中的含义,特别是对于跨越几个年度的应用公式来求应提坏账准备金额时,容易导致解题思路混乱,计算容易发生错误。为了解决这个问题,笔者应用T型账户来说明计提坏账准备的方法。

1.2 T型账户的应用

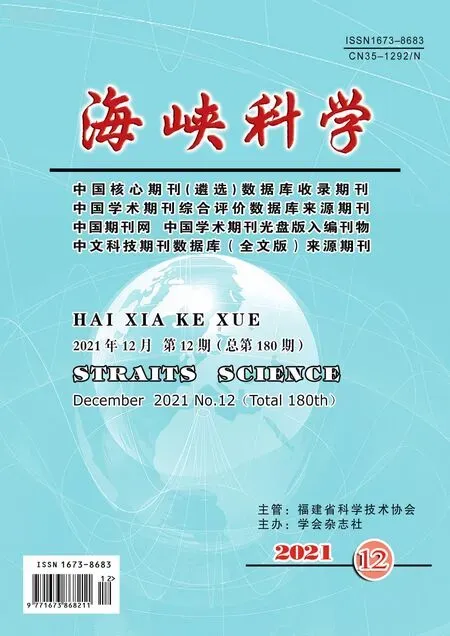

T型账户是账户的基本结构分为左右两边,在会计教学中,T型账户通常在讲解账务处理时,用于向学生展示说明某个账户的结构,便于学生理解掌握会计科目的核算内容(账户是根据科目设置)。T型账户能形象、直观地展示交易事项之间的来龙去脉,便于理解和掌握。《大教学论》中谈到,实践证明运用直观教学配合讲解可以提高学生对教材的理解和应用。由此,可以把T型账户这种直观易懂的核算方法运用到计提坏账准备中。在坏账准备核算中,因采用备抵法,需要设置“坏账准备”账户,该账户属于资产类账户,但该账户较为特殊,它是“应收款项”的备抵账户,账户的结构和资产类账户结构相反,贷方登记按期计提的坏账准备和已核销后本期又收回的坏账。借方登记确认坏账和转回多提的坏账准备,期末余额在贷方,表示已计提尚未转销的坏账准备。用T型账户表示如下:

从坏账准备T型账户可以直观地看出本期应计提的坏账准备与期末按比例计提的坏账准备这两者之间的区别与联系,我们可以把本期应计提坏账准备设为未知数X,Y,Z等,根据账户结构:期初贷方余额+本期贷方发生额-本期借方发生额=期末贷方余额,即:期初贷方余额+X+本期收回坏账-本期发生坏账=期末按比例计提坏账准备。则X就是我们要求的当期应提的坏账准备。把原来较为复杂且难以理解的公式转化为方程的形式来解,让学生容易理解以便更快更好地掌握。根据计算结果,当X为正数时,说明当期应补提坏账准备,做会计分录是借记“资产减值损失”,贷记“坏账准备”;当X为负数,说明当期应冲减坏账准备,则应作相反的会计分录;当X为0时,则当期不计提也不冲减坏账准备,此时不作账务处理。无论涉及何种经济业务,都可以用T型账户中数据之间的关系来计算当期应提的坏账准备数,达到事半功倍的效果。

2 T型账户在坏账准备核算中的具体应用

企业坏账准备计提方法有应收款项余额百分比法、账龄分析法、销货百分比法和个别认定法,下面以应收款项余额百分比法为例运用T型账户来计提坏账准备。

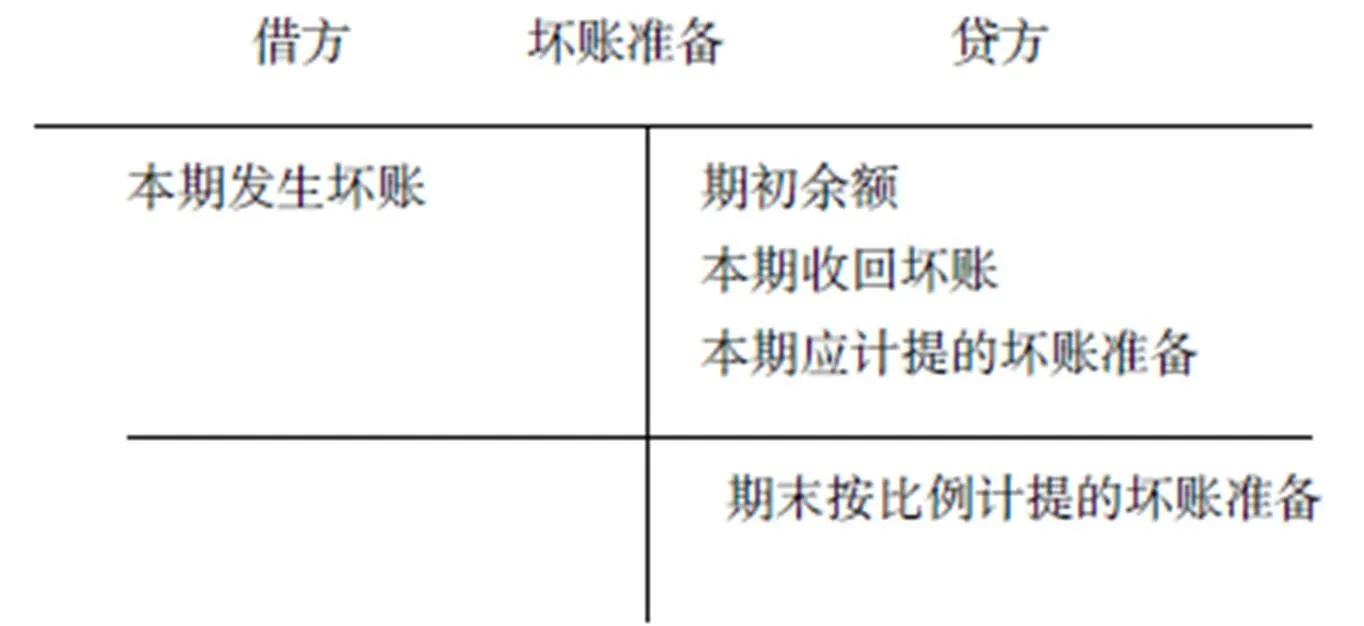

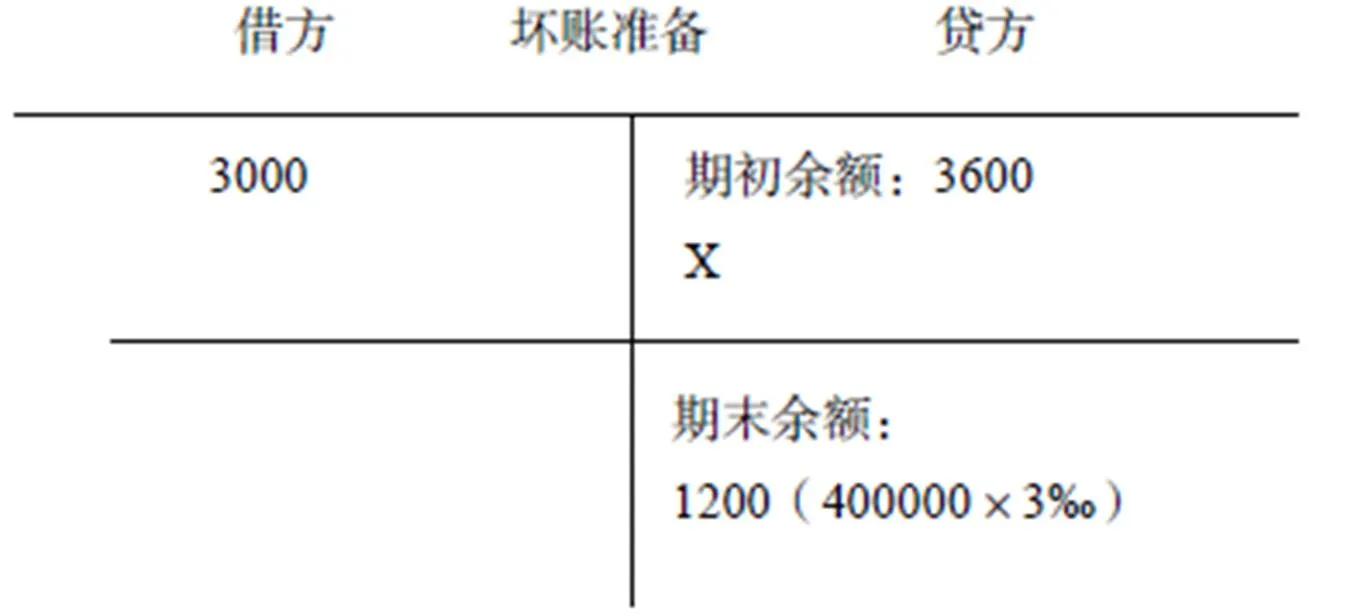

恒达公司采用应收款项百分比法计提坏账准备,坏账准备的提取比例为3 ‰。2009年初,“坏账准备”账户贷方余额为3600元,同年5月A公司因长期亏损已逾期3年未履行偿还前欠贷款3000元,本公司将其作为坏账处理,2009年12月31日,恒达公司应收款项余额为40万元。2010年3月,A公司扭亏为盈,首批偿还欠款2000元,2010年12月31日,公司应收款项余额为60万元。2011年6月,A公司偿还余下的1000元,B公司将无法偿还的1300元作坏账处理,2011年12月31日,公司应收款项余额为50万元。

这例子涉及的内容较多,有发生坏账的业务,也有坏账冲回的业务,并且跨越3个年度,业务较为复杂,若应用教材公式来计算坏账准备有些难度,而通过T型账户来计算应提准备较为简捷。有关业务处理如下:

(1)开设坏账准备T型账户并登记2009年期初贷方余额3600,登记借方发生额(发生坏账)3000,登记贷方期末余额1200(400000×3 ‰),设当期应提的坏账准备为X,则

根据账户期末余额的计算公式:3600-3000+X=1200,求得X=600,说明当期应补提坏账准备600元,作会计分录为:

借:资产减值损失 600

贷:坏账准备 600

(2)同样道理,2010年应提坏账准备为Y,则2010年“坏账准备”账户为:

同理得:1200+2000+Y=1800,求得Y=-400,说明当期应冲减坏账准备400元,作会计分录:

借:坏账准备 400

贷:资产减值损失 400

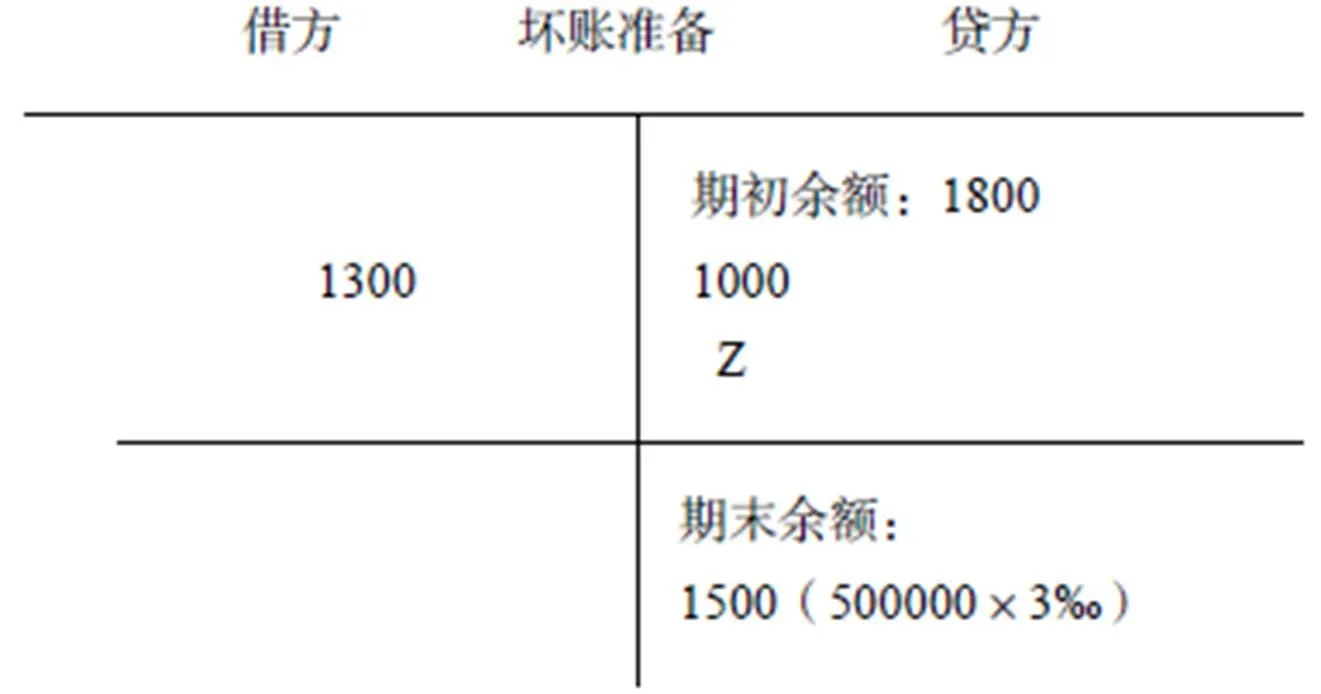

(3)同理,2011年应提坏账准备为Z,则,“坏账准备”账户应为:

同理得:1800-1300+1000+Z=1500,求得Z=0,说明当期既不提坏账准备也不冲减坏账准备,因此不作账务处理。

从上例可以看出,企业无论发生多复杂的经济业务,只要把这些数据用T型账户的形式表示出来,显得直观明了,其数据间的关系变得更为清晰,便于学生理解和掌握。

3 运用T型账户的教学效果分析

从坏账准备的T型账户核算可以看出,在会计教学过程中巧妙运用T型账户能帮助学生把抽象的知识简单化,直观看到各数据间的关系,便于理解、掌握,能启发学生的思维,提高学生的观察能力、比较能力和推理能力,激发学生的学习热情,提高学习积极性。

在教学过程中,固定资产清理核算、材料成本差异率计算、现金流量表的编制等内容也可以通过T型账户更快更好地进行业务处理,T型账户的应用也有助于老师解决教学难点,提高教学效率。

[1]中级会计实务[M]. 北京: 中国财政经济出版社, 2008.

[2] 蔡品斌. 关于坏账准备核算的探讨[J]. 会计师, 2009(10): 19-21.

[3] 周经纬. 浅析坏账损失业务的T型账户核算法[J]. 会计师, 2010(6):32-33.