浅论中英两国个人所得税法主要构成要素的比较

2013-05-18刘萍

刘 萍

(云南开放大学,云南 昆明 650223)

个人所得税最早源自英国。1789的英法战争,为了解决战争经费问题,英国政府决定向高收入者的所得进行征税,1799年,英国首先开征了个人所得税这一税种;1803年,英国对拿破仑开战,同样为了筹集经费,制定了新的分类所得税税制,要求纳税人在其申报表中申报各类所得,分类依率计征,以保证战争对经费的需要;1842年,英国由于实行自由贸易政策,致使关税与消费税的收入下降,以至于财政收入减少,为缓解财政困难,实行类似于现代综合所得税制的分类所得税制,开征经常性的个人所得税;1909年,英国对较高的所得实施累进的超级税,即附加税,其具有双层合成的特点,即含有累进的标准税,又对超出一定标准(较高)的总所得征收累进附加税;1973年英国将个人所得税的两分制合并为统一的综合个人所得税制,至此英国个人所得税制正式形成。

个人所得税是英国是处于第一地位的税种,实行的是综合个人所得税制,经过百年的发展虽然仍存在着缺陷,但相对来讲其各项制度趋于成熟,仍然有不少地方是值得我们思考和借鉴的。

一、英国个人所得税制概述

我们在具体分析英国个人所得税制主要构成要素前,可以先了解英国征收个人所得税的大致步骤。英国采用的是综合税制的可征模式,即把纳税人在一年内的所得全部累加在一起,按统一的税率征税。英国个人所得税的计税依据是应税所得,应税所得是指所得税分类表规定的各种所得,在扣除允许扣除的项目后,加以汇总,再统一扣除生计费用后的余额。其计算步骤大致是:①个人取得的所有不同来源收入-不征税收入=总收入;②总收入-与取得收入相关的,为完成经营活动本身而支出的必要费用=法定总所得;③法定总所得-各项生计扣除=应税所得;④应税所得*适用税率=应纳个人所得税税额。

这种税收制度既可以加强源泉扣缴,确保税款及时入库,又避免了分类征收制导致的税负不公平,实现公平税负、量能负担的原则。

二、英国与中国个人所得税法主要构成要素的比较

(一)税基的比较

英国个人所得税是对居民就其来源于国内外的一切所得征税;对非本国居民仅就其来源于英国境内的所得征税。因为是对“一切所得”征税,不难看出英国的税目范围是比较广泛的,它涵盖了现金和非现金收入,具体包括:来自英国国内土地和建筑物收入;政府债券利息;经营利润类;工资、薪金所得;来自英国公司的股息;公司给职员提供的住房、汽车等费非现金收入。而中国现行个人所得税法规定税目有11个:工资、薪金得;个体工商户的生产、经营所得;企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;经国务院财政部门确定征税的其他所得等1。只有进入列举的税目中的项目才征税,不难看出相比较英国我国所征得的个人所得税主要来源是现金收人,在税源上缺少了很大的一部分。《中华人民共和国个人所得税法实施条例》第10条就个人所得的形式,明确规定了应纳税所得应包括现金、实物和有价证券,所得实物按取得的凭证上的价格计算应纳税所得额,无凭证或者凭证上金额明显偏低的,按市场价核定应纳税所得额,其他形式经济利益的,参照市场价格。虽然法律有了规定,但是在实际操作中实物和有价证券是很难征税的。在中国很多单位都有惯例,会在节假日或者是特定时期以公司或者工会的名义给职工发放福利,比如说:食品,商场的购物券、代金券,手机,电脑,服装甚至于汽车、住房等等实物。对于这些非现金收入,核心是怎样将其折算成应税所得,但遗憾的是税法上只是笼统地说对这部分要征税,确没有给出明确的计算方法,这就造成了税款的流失。也正是因为这些隐性收入的大量存在,使得个人所得税的组织财政收入和调节收入功能都在一定程度上难以得到有效得实施。

(二)法定扣除项目比较

英国个人所得税的税前扣除,由两部分组成:一是费用扣除,指可以从总收入中扣除的纯粹为经营目的而发生的费用;二是税收宽免,又称生计扣除,是指允许从总所得中扣除的用于本人生计及赡养家庭等方面的那部分收入,主要目的是为了保证纳税人的基本生活需要。它包括:个人基础扣除、老年人扣除、子女税收抵免。工薪家庭税收抵免、寡妇丧居宽免、盲人宽免等项目。个人基础扣除类似于我国个人所得税法中的“起征点”,2010~2011英国个人所得税免税额为6475英镑。年收入1万英镑以下者免征个人所得税。老年人扣除是指年龄65岁的纳税人在基础扣除的再行扣除(2003年的标准是:65岁以下4615英镑,65岁~74岁6100英镑,75岁及以上6370英镑)。子女税收抵免指的是,未满16周岁的所有家庭孩子,2002~2003年的抵免标准是每年5290英镑,2002年4月1日起,凡有新生儿的家庭年抵扣额提高10490英镑。22000年英国正式取消已婚夫妇扣除项目,设立子女税收抵免主要是为了解决已婚和未婚纳税人税负公平的问题。工薪家庭税收抵免的主要内容是,有子女的工薪家庭只要有一个成年人每周工作16小时以上,即可以享受该项抵免,每个家庭一周基本抵免额为59英镑,不同年龄的孩子享受不同的抵免。个人扣除项目是英国个人计算应税所得额时允许扣除的最大项目,且该标准一直在提高。

中国的个人所得税法中所规定的扣除项目,概括来讲主要有三方面:一是个体工商户的生产、经营所得、企事业单位的经营所得可以扣减经营发生的成本、费用类。二是工薪所得个人所得。税前扣除项目包括按国家规定比例计提并实际交付的基本养老保险费、医疗保险费、失业保险费、住房公积金,以及符合税法规定的差旅费津贴和误餐补助。三是对劳务报酬所得、特许权使用费所得、财产租赁所得实行定率相合的扣除方法,按次征收个人所得税。每次收入在4000元以上的,扣除率为20%;每次收入不满4000元的,采用定额扣除800元的方法。四是其他项目,比如捐赠等。

相比较中国的税前扣除项目,英国的税前扣除项目的规定更为简洁、细致,特别是它在生计扣除方面充分考虑了纳税人的年龄、婚姻、身体状况、家庭情况等因素。这样的设计就避免了由于没有考虑纳税人的实际情况,统一采用固定的扣除标准所导致的纳税人承担的实际税负不公平的现象,体现了应有的公平和人文关怀。而我国的税前项目的规定粗糙,而且过多的税前扣除项目也给脱逃税留下了空间,比如说仅仅是住房公积金一项就有很大的可操作余地。征得的个人所得税达不到公平的目标,也就不能很好地发挥调节收入的功能。

(三)税率设计的比较

从上世纪80年代起,在西方发达国家普遍进行税制改革时,“轻税率、易操作”一直是各个国家改革的目标之一,实行综合税制的英国也在不断调整税率档次,降低最高税率,以使征税手续简明,降低征税成本以利于个人所得税的征管,到2003年对年综合收入适用了三档税率,最高的边际税率为40%(见表一)。

我国的个人所得税制采用的是分类制,按照不同所得分别确定税率和计算方法。从下列表格(表一、表二、表三)的对比中我们不难看出,相比英国的税率结构,我国的这种税率制度复杂繁琐得多,且对相同收入数额,但具有不同收入来源的纳税人征收的税额不一,过高的边际税率也不利于调动劳动积极性的提高,反而易造成偷逃税。

表1 2003年英国个人所得税税率表 单位:英镑

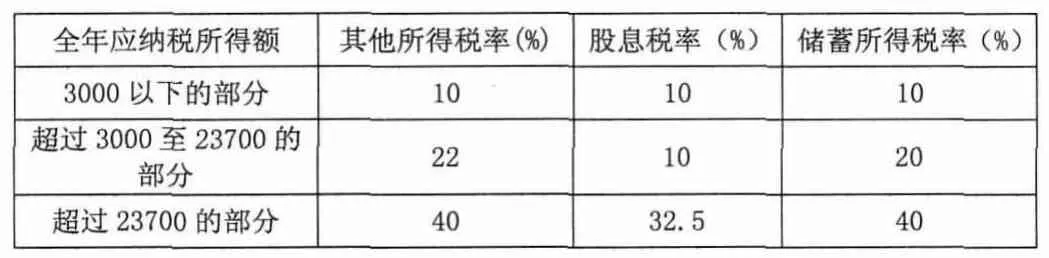

表2 中国个人所得税税率(工资、薪金所得适用) 单位:元

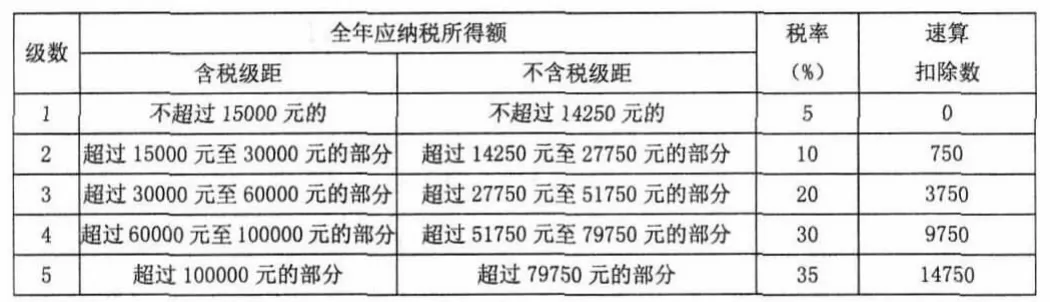

表3 中国个人所得税税率(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用) 单位:元

三、英国的个人所得税制给我国的启示

英国的个人所得税税基比我国广,主要是因为其包括了非现金收入,而英国能对非现金收入征税,主要是得益于其能将非实物所得货币化,如何将实物货币化、账面化将是我国扩宽税基措施中首先要考虑的问题。

英国个人所得税法的法定扣除项目中对于生计扣除的规定,更有利于实现公平,生计扣除项目势必是我国个人所得税制中法定扣除项目改革的重点之一。英国个人所得税的税率、税率级距设计,简洁明了,说明不一定是只有复杂的税率设计才能体现税收公平,其设计理念和划分方式同样值得我们学习。

综上所述,通过和英国的个人所得税制比较,我国的个人所得税制在税基、扣除项目、税率设计方面均显不足,而英国在税制设计方面的这些优势也正是我国个人所得税制需要借鉴的。他山之石可以攻玉,我们可以在成熟的个人所得税制的基础吸取经验,为完善我国个人所得税制做贡献。

注释

①《中华人民共和国个人所得税法》2011年6月第五次修正第二条。

②数据来源于中华人民共和国驻大不列颠及北爱尔兰联合王国大使馆经济商务参赞处 网站http://gb.mofcom.gov.cn/aarticle/i/201203/20120308045171.html2012-03-30。

[1]王红晓.完善个人所得税制度研究[M].经济科学出版社,2008.

[2]苏彦.中英两国个人所得税的功能比较及其启示.[J].海南金融,2006(10).

[3]许琳.中国与英国个人所得税的比较及借鉴.[J].经济纵横,2002(11).

[4]黄兰英.中、美、英个人所得税比较研究.[D].对外经济贸易大学,2009.