国际海运温室气体减排市场机制解析

2013-05-09顾伟红

顾伟红

(上海海事大学交通运输学院,上海 201306)

0 引言

当前,国际海运界对船舶在从事国际运输活动中排放出的大量温室气体日益关注.根据国际海事组织(IMO)《2009年第二次温室气体研究》[1]报告,如果不采取任何政策或措施,到2050年海运温室气体排放量可能会较2007年排放水平增长2~3倍.为了实现未来全球气温升高不超过20℃的温控目标,各国提出2050年温室气体减排50% ~80%不等的目标,因此给海运温室气体减排带来较大压力.

另一方面,2009年以来国际气候谈判进展缓慢,一种以行业突破带动并推动全球气候谈判的愿望将航空和航海业的温室气体减排问题推到前沿.目前,在IMO框架下,海运温室气体减排路线已经明确从技术、营运和市场机制3方面共同推进海运业减排.有关减排市场机制的讨论自2008年IMO海环会(MEPC)第57届会议开始,各方陆续向MEPC提交市场机制方案,经过几年的调整与整合,目前正式纳入谈判范畴的有9个提案7种机制.本文通过对这7种机制的解读,全面分析各市场机制方案的运作机制和相关要素,揭示各方案提出的政治立场和利益背景,为我国应对市场机制谈判提供分析基础.

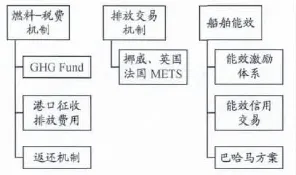

1 减排市场机制分类

市场机制可基于调控对象(船用燃料和船舶能效)和调控工具(税费机制和交易机制)分为3类.

(1)以碳税为特征(燃料-税费型)的3种方案:国际温室气体基金(International Greenhouse Gas Fund,GHG Fund)、港口征收排放费用(Port State Levy,PSL)和基金+返还机制(Rebate Mechanism,RM),代表方分别为丹麦、牙买加及国际自然基金.

(2)以排放交易为特征(燃料-交易型)的方案,具体为排放交易机制(METS),代表国家有挪威、英国、法国.

(3)基于船舶能效的3种市场机制提案:激励型(能效-税费型)方案,其原理是能效较差的船舶缴纳碳税,代表方为日本和国际航运公会;能效信用交易型(效率-交易型)方案,其原理是能效较差的船舶必须向高能效船舶购买排放信用,代表国家为美国;巴哈马方案.海运减排市场机制分类见图1.

图1 7种市场机制方案分类

2 减排市场机制运行机理

2.1 燃料-税费型方案

2.1.1 GHG Fund

GHG Fund[2]是由丹麦于第57届MEPC上最早提交的市场方案之一,其核心设计理念随着时间的推移不断细化和成熟,马绍尔群岛、尼日利亚等国也成为该方案的共同提出国.目前,该方案已完成由初步设计到公约形式的转变,其主要特征是:

(1)针对船用燃料开征碳税.税率将基于减排目标、目标年排放量预测值以及清洁发展机制的碳价格确定,每4年调整1次.

(2)所有400总吨以上的国际航行船舶均须交纳碳税,税收或由船舶所有人直接缴纳,或由供油商代为缴纳.

(3)所征收的税款存入国际温室气体排放基金,由基金会管理.基金的管理机构由缔约国大会和秘书处组成,大会是决策机构,秘书处是大会的常设执行机构.

(4)征收的资金将用于:①购买行业外碳信用(如清洁发展机制)以抵消行业内超出排放目标(该目标由《联合国气候变化框架公约》(以下简称《公约》)或IMO确定)的温室气体;②《公约》下的减缓、适应活动以及基金管理费用、研发活动和现存IMO框架下的技术合作.

2.1.2 PSL

该方案由牙买加于第60届MEPC上提出,相关提案有:MEPC 60/4/40[7],MEPC 64/5/4[8].由于提案未明确税率的确定、资金的管理和使用等关键问题,对该方案的讨论处于逐渐弱化的态势,其主要特征是:

(1)针对到港航程中消耗的燃料开征碳税,提出收费应区分重油和清洁燃料,但未明确如何确定税率.

(2)一定等级(由IMO确定)以上的国际航行船舶应直接向港口国缴纳碳税.

(3)该方案未明确在港口国征收后资金如何管理以及如何分配,但牙买加在讨论中表示有关费用将直接进入国际基金账户,并由港口国负责有关监督检查.

2.1.3 RM

RM最早是由国际自然基金会在第58届MEPC上提出的基本理念,并于第60届会议提交RM的主要框架.由于其能在一定程度上体现发展中国家的政治立场和诉求,因此得到一些发展中国家的支持.相 关 提 案 有:GHG-WG 3/3/11[3],MEPC 62/5/14[4],MEPC 64/5/10[5],MEPC 64/5/12[6].其主要特征是:

(1)与GHG Fund方案相似,RM也是针对船用燃料征收碳税,税额将依据陆路排放平均价格或者市场平均碳价,以季度为单位进行调整.

(2)该方案的管理机制由中心排放登记、指定的环球银行和港口国/船旗国监督组成,包括船舶报告排放、向指定银行交纳碳税和港口国监督/船旗国发证等3个环节,从而形成排放-交费-监督的管理闭环.

(3)该方案所征收的税款存入基金,由国际专门机构收取并管理.资金分配包括2个步骤:①发展中国家可以根据其进口货物价值比例无条件获得资金返还,保证发展中国家不承担经济负担;②剩余资金用于《公约》框架下的绿色气候基金以及航运业减排技术的研发.

(4)该方案还可进一步扩展,在资金的分配和使用环节与任何有收入的市场机制结合,体现该机制的灵活性.

2.2 排放交易机制

3个排放交易机制以排放交易为特征,有3种提案 (挪威 MEPC/60/4/22[9]、英国 MEPC/60/4/26[10]、法国 MEPC/60/4/41[11]).其主要特征是:

(1)设定国际航运业目标期排放上限(排放峰值).

(2)按照航运业的排放上限和各船舶上报的历史数据,每年指定配额数量.

(3)在一个履行期内,船舶经营者和其他主体均可购买或交易配额,如果配额不够用,船舶还可以购买系统外的配额,如清洁发展机制(Clean Development Mechanism,CDM)或类似的碳信用;在履行期满后,船舶经营者应根据船舶排放的CO2递交相应的排放配额.

(4)船旗国通过其认可组织(如船级社)核实旗下船舶的排放和交易情况;港口国对进入其港口的悬挂外国旗的船舶检查其记录簿和配额方面的证明文件.

(5)英国方案与挪威、法国方案的不同之处在于配额的分配和排放上限设置方式不同.英国方案提出将配额分发给各国政府,由各国政府拍卖配额;建议采用分阶段递减的方式设置排放上限,如5~8年的时间.

2.3 基于能效的市场机制方案

2.3.1 能效-税费型方案

该方案的原理是能效较差的船舶缴纳碳税,具体方案为日本和世界航运理事会联合递交的EIS(Efficiency Incentive Scheme)机制,该机制由杠杠激励方案(Leveraged Incentive Scheme,LIS)和船舶效率体系方案(Vessel Efficiency System,VES)整合而成.

在第59和60届MEPC上日本和世界航运理事会分别递交有关LIS机制的提案(MEPC 59/4/34)[12]以及 VES 机制的提案(MEPC/60/4/39[13]).因为LIS和VES机制有一定的共性,所以日本和世界航运理事会将各自的提案进行整合,在温室气体第3次工作组会间会议上联合递交EIS机制(GHGWG 3/3/2)[14],该机制旨在经济上刺激新船和现有船舶能效的提高.EIS机制的主要特点如下:

(1)分别为新造船和现役船设立强制性的能效标准,每种船型都分阶段设定能效标准,即低于能效基准线X%的要求(也称免征基线),该标准根据阶段递进;对没有达到特定能效标准的船舶,将根据其燃油消耗量及不符合程度征收费用.

(2)每艘船舶用其IMO代码开设独立的电子账户,所征收费用将直接由船舶经营人、而非通过缔约国或非缔约国的燃油供应商交给依特定公约设立的基金组织.

(3)收入分配:①致力于行业内减排的研发项目,以进一步提高船队能效;②资助其他符合协议指南的项目.提案中建议用于海运业外的收入部分应当与海运业排放在全球总排放中的比重相符合.

2.3.2 效率-交易型方案

效率-交易型方案的原理是能效较差的船舶必须向高能效船舶购买排放信用,代表性提案是美国提出的能效证书交易方案[15].它包含有两个层次:首先是对新船和现役船能效指标是否达标的核查;然后是基于核查结果的能效信用交易系统.基本要素如下:

(1)制定现役船需要达到的能效指数标准(Required Efficiency Index,REI).建议利用劳氏船级社数据库中的船舶能效设计指数(Energy Efficiency Design Index,EEDI)基线值作为现役船的REI,而且所有现役船在相同时间段能效提高的百分比应相同.

(2)计算每艘船的实际能效指数(Attained Efficiency Index,AEI).AEI参数采用船舶在实际营运测试中获得的参数,它代表实际使用的技术状况;MEPC 60/4/12提案还提供另外一种方法,即直接根据载运货物和燃料消耗计算.

(3)建立船舶能效信用(Efficiency Credit,EC)交易制度.采用如下计算式评估每艘营运船的能效信用:EC=(REI-AEI)·Activity,其中 Activity是船舶一段时间报告的活动水平;基本要求是AEI≤REI,不同船舶的EC可能为正值或负值,EC正值的船舶可以把多余的信用额度卖给EC负值的船舶.

(4)主管机关认证并强制执行,以促使每艘船符合标准.船旗国或其授权组织核实船舶提交的报告,验证AEI≤REI,或者EC≥0;对于不符合要求的船舶,应通过技术、操作、管理或市场交易手段弥补EC,使之归零.

美国建议采取分阶段方式尽快强制实施能效标准,如先对已经批准EEDI基线的船型中400总吨及以上国际航行船舶适用,再逐步扩展到其他船型和推进系统类型,并采用MARPOL附则VI以及主管机关管理方式进行监管.

2.3.3 巴哈马方案

巴哈马一开始在其提案(MEPC 60/4/10[16])中提出反对市场机制,认为“市场机制是对全球贸易的破坏”,后来在GHG-WG 3/3/2提案中增加机制设计细节.该方案的主要特点如下.

(1)分4个阶段实施:即数据收集-自愿减排-强制减排-机制评估.在强制执行期的第2年末,应对减排效果进行评价,并决定今后是否还需要进一步减排.

(2)在数据收集阶段,确定每艘船的减排基线.持续收集各船型3年的历史排放数据(可利用船舶能效运营指数(Energy Efficiency Operational Index,EEOI)数据),其滚动平均值作为该类型船舶的基准线.

(3)分别制定新投入营运船舶及不同船龄现有船的强制减排标准.对新船实行25%的减排,对距离实行期小于2年的新营运船,减排目标降低到20%;对现有船舶,根据船龄实行5% ~20%的减排;对即将报废的船舶(离报废期短于4年)予以免除责任.

(4)只提出强制减排标准,至于用何种方式实施减排(技术的、营运的或市场机制的措施)则由船舶所有人决定.

(5)如果船舶排放量已经低于基准线,则不用再减排.对没有达标的船,或根据机制的相关规定处理,或在下一年减少那些超过标准的排放量.

3 减排市场机制的对比及评价

在上述各市场机制方案中涉及到排放上限的设置、是否收费、是否进行行业外减排、是否体现“共同但有区别的责任(共区)”等核心要素,它们是评价减排市场机制对海运业以及发展中国家影响的关键.如排放上限设置苛刻将限制海运业的发展;通过市场机制收费将增加海运业的负担;所收资金用于行业外减排的做法是通过向海运业收取费用购买碳市场上的碳信用以抵消海运业的排放,该做法也将增加海运业的负担;而“共区”原则是1992年联合国制定的《联合国气候变化框架公约》的核心内容.“共区”原则首先要讲“共同”二字,即每个国家都要承担起应对气候变化的义务,但也不能忘了讲“区别”责任,即发达国家要对其历史排放和当前的高人均排放负责.根据这个原则,发达国家率先减排,并给发展中国家提供资金和技术支持;发展中国家在得到发达国家资金和技术的支持下,采取措施减缓或适应气候变化.因此,笔者认为,“共区”原则是评价海运业减排市场机制的首要原则.

7种减排市场机制的基本特征对比见表1.从比较结果看,返还机制能较好地体现“共区”原则.

表1 各市场机制特征对比

在当前IMO框架下讨论的减排路径选择上,发达国家更青睐市场机制.这是因为市场机制能与发达国家现有的市场机制有机衔接,使发达国家在掌控碳市场和碳交易、主导碳金融上取得先机;市场机制能在市场交易中为发达国家提供大量就业机会和巨额交易收入;市场机制的杠杆效应将有利于高技术、高能效产业,有助于发达国家企业在下一轮市场竞争中确立阻截发展中国家的“绿色壁垒”;市场机制将带来技术标准和认证体系的革新,发达国家意图再次成为标准和认证的领跑者,树立先发优势.此外,市场机制能带来巨额资金,从而减轻发达国家提供资金义务的压力.因此,在市场机制问题上,欧盟和伞型集团立场高度一致,表现出推进市场机制减排新规则的强烈愿望,而发展中国家在这样的机制下则处于被动地位.

从各市场机制方案的调控对象和调控工具来衡量,机制对各个国家及其国际航运业产生的影响存在差别.相对而言,排放交易机制由于机制设计原因,具有价格多变、交易市场投机性较大、运行成本高的缺点,其设置海运排放峰值的做法会限制海运业未来的发展,从而使运输从相对低碳环保的海运业转向别的污染更大的运输方式.基于能效的机制将激励高能效技术船舶,有利于具备船舶节能技术和能效创新技术的国家.由于老旧船多在发展中国家,因此实施这些减排市场机制给发展中国家带来更大的压力,造成不公平竞争.相比之下,温室气体基金机制易于操作,机制本身的运行成本也较低,其中的基金+返还机制提出按国家进口比例向发展中国家返还征收的基金,保证最终不给发展中国家带来成本支出,从而在资金的使用环节间接体现“共区”原则,相对而言是对发展中国家较为有利的一种方案.

4 结束语

我国应积极应对当前的国际海运减排问题.首先要主动参与IMO及相应研究机构关于海运温室气体排放的估测工作,因为对海运温室气体排放的正确估算是制定各项减排措施(包括技术、营运和市场机制)的重要依据,也是决定是否在技术和营运措施的基础上实施市场机制的必要性研究的前提.其次,在实施市场机制的前提下,对评判市场机制标准的甄选非常重要,要以“共区”作为首要的评判标准,即:要充分考虑到减排市场机制给发展中国家和国际海运业带来的负面影响,在机制设计上应体现对它的补偿,以保障发展中国家的发展以及作为一种绿色运输方式的海运业不被其他排放更大的方式所取代.

最后,特别感谢中国清洁发展机制基金赠款项目(1213094-2)对国际海运温室气体排放研究的资助,本文是在这一项目下从事的部分研究,同时还非常感谢课题组同人的帮助与启迪.本文所述仅代表作者个人的观点.

[1]International Maritime Organization(IMO).Second IMO GHG Study[S/OL]//MEPC 59/INF.10(2009),Cyprus,Denmark,the Marshall Islands,Nigeria and IPTA.

[2]International Maritime Organization(IMO).An International Fund for Greenhouse Gas emissions from ships[S]//MEPC/60/4/8,2010-01.

[3]World Wide Fund for Nature.Towards an optimal rebate key for a global maritime MBM[S]//GHG-WG 3/3/11,2011-02.

[4]World Wide Fund for Nature.Ensuring no net incidence on developing countries[S]//MEPC 62/5/14,2011-05.

[5]World Wide Fund for Nature.Draft legal text on uses of financing generated from a maritime MBM[S]//MEPC 64/5/10,2012-07.

[6]World Wide Fund for Nature.Incorporating impact of trading distances in the Rebate Mechanism[S]//MEPC 64/5/12,2012-08.

[7]Jamaica.Achieving reduction in greenhouse gas emissions from ships through port State arrangements utilizing the ship traffic,energy and environment model,STEEM[M]//MEPC 60/4/40,2010-06.

[8]Jamaica.Elaboration on the Port State Levy proposal[M]//MEPC 64/5/4,2012-07.

[9]Norway.A further outline of a global Emission Trading System(ETS)for international shipping[S]//MEPC 60/4/22,2010.

[10]United Kingdom.A global emissions trading system for greenhouse gas emissions from international shipping[S]//MEPC 60/4/26,2009-12.

[11]France.Further elements for the development of an Emissions Trading System(ETS)for International Shipping[S]//MEPC 60/4/41,2010.

[12]Japan.Consideration of a market-based mechanism to improve the energy efficiency of ships based on the International GHG Fund[S]//MEPC 59/4/34,2009.

[13]The World Shipping Council(WSC).Proposal to establish a Vessel Efficiency System(VES)[S]//MEPC/60/4/39,2010-01.

[14]Japan and the World Shipping Council(WSC).Consolidated proposal of“Efficiency Incentive Scheme”(EIS)based on the Leveraged Incentive Scheme(LIS)and the Vessel Efficiency System(VES)[S]//GHG-WG 3/3/2,2011-02.

[15]USA.Further details on the United States proposal to reduce greenhouse gas emissions from international shipping[S]//MEPC 60/4/12,2010.

[16]Bahamas.Market-based instruments:a penalty on trade and development[M]//MEPC 60/4/10,2010.