因子分析法在海尔集团公司财务绩效评价中的应用

2013-05-02王伟

王 伟

(泰山职业技术学院,山东 泰安 271000)

1 引言

随着市场经济的发展,企业之间的竞争也越来越激烈,为提高综合竞争能力,促进公司可持续发展就要及时对上市公司进行财务绩效评价。作为“世界级十大品牌”之一的青岛海尔集团一直实现着跨越式的发展。目前,海尔集团已跻身世界级品牌行列,其影响力也随着全球化的扩张而迅速提升。为了保持其强劲的发展势头,就要对其进行财务绩效评价,以找出公司财务方面的不足,加强财务管理,针对相关指标采取相关措施,使其获得长足发展。

1 财务绩效评价方法的比较与选择

目前,国内外对企业财务评价的方法集中于杜邦分析法(Du Pont Analysis、平衡计分卡法(Balanced Score Card)、EVA经济增加值法(Economic Value Added)和因子分析法(Factor Analysis),但它们均有自己的优缺点,通过比较它们各自的特点选择一种客观公正的综合评价方法是对企业财务状况进行正确评价的基础。

1.1 杜邦分析法

由美国杜邦公司提出的从财务管理的角度,利用各财务比率之间的关系综合评价企业财务状况的一种财务绩效评价方法。该方法以净资产收益率为核心,并按步骤将净资产收益率分解为多个财务比率的乘积。杜邦分析法将企业各个财务指标有机结合起来,较为直观的反应了他们之间的联系,并形成了一个完整的绩效评价指标体系。然而,由于杜邦分析法仅仅反应了企业的财务信息状况,不利于企业管理者从公司长远发展的角度制定发展计划,造成企业的短期行为;另外,杜邦分析法也不能解决无形资产的估值问题,也考虑不到企业的顾客、供应商以及技术创新的因素,具有一定的片面性[1]。

1.2 平衡计分卡法

是在90年代由哈佛大学教授Robert Kaplan与诺朗顿研究院(Nolan Norton Institute)的执行长David Norton提出的。平衡计分卡提出的目的在于将组织的战略计划转化为实际的目标值和衡量指标,以不断加强企业的战略执行能力。平衡计分卡通过构建财务(Financial)、客户(Customer)、内部运营(Internal Business Processes)、学习与成长 (Learning and Growth)四个绩效指标来综合评价组织的绩效。该绩效评价方法可以帮助领导者全面统筹企业发展目标,平衡内部和外部、长期和短期之间的关系,更加有利于企业的长期可持续发展,因此,平衡计分卡被誉为近75年来世界上最重要的管理工具和方法。然而,由于该方法引进了非财务指标,加上非财务指标收集较为困难,因此,在实际应用中难度较大。同时,由于所选取的指标数量过多,指标的权重难以确定,也加大了其实施成本,使其推广受阻[2]。

1.3 EVA经济增加值法

也被称为经济附加值,是税后经营利润减去债务和股权成本之后的收入,也就是所有成本被扣除之后的剩余收入[3]。它是以税后利润和资本成本为计算依据来评价企业所创造价值的绩效评价方法。目前,一些著名的跨国公司,如可口可乐公司就使用EVA指标来评价企业的财务绩效。但是,由于EVA计算方法不能反应企业的价值创造过程,容易被主观、恶意操作,降低了该评价方法的可靠性[4,5]。

1.4 因子分析法

就是从变量的内部联系出发,从一系列错综复杂又紧密联系的变量出发,提取出几个能够全面反应所选变量的综合因子,也就是它们的公共因子的一种多变量统计研究方法。因子分析法主要包括构造因子变量和对因子变量进行命名解释两个步骤。另外,在建立因子模型之后,还可以利用所提取的公因子计算它的因子得分以进行综合评价。利用因子分析法可以以较少的因子来反应原始指标的大部分信息,因子分析主要应用于减少所分析变量的个数以及提取相关性高的共性因子以进行综合绩效评价[6-8]。

通过对上述4中评价方法的比较与分析,选择使用因子分析法评价海尔集团的财务绩效。

2 海尔集团财务绩效评价

2.1 样本来源

本文主要选取了青岛海尔集团2001~2010年十年的相关财务数据,数据主要来源于深圳证券交易所和上海证券交易所披露的上市公司年报以及巨潮资讯网(www.cninfo.com.cn)和锐思数据库。

2.2 指标选取

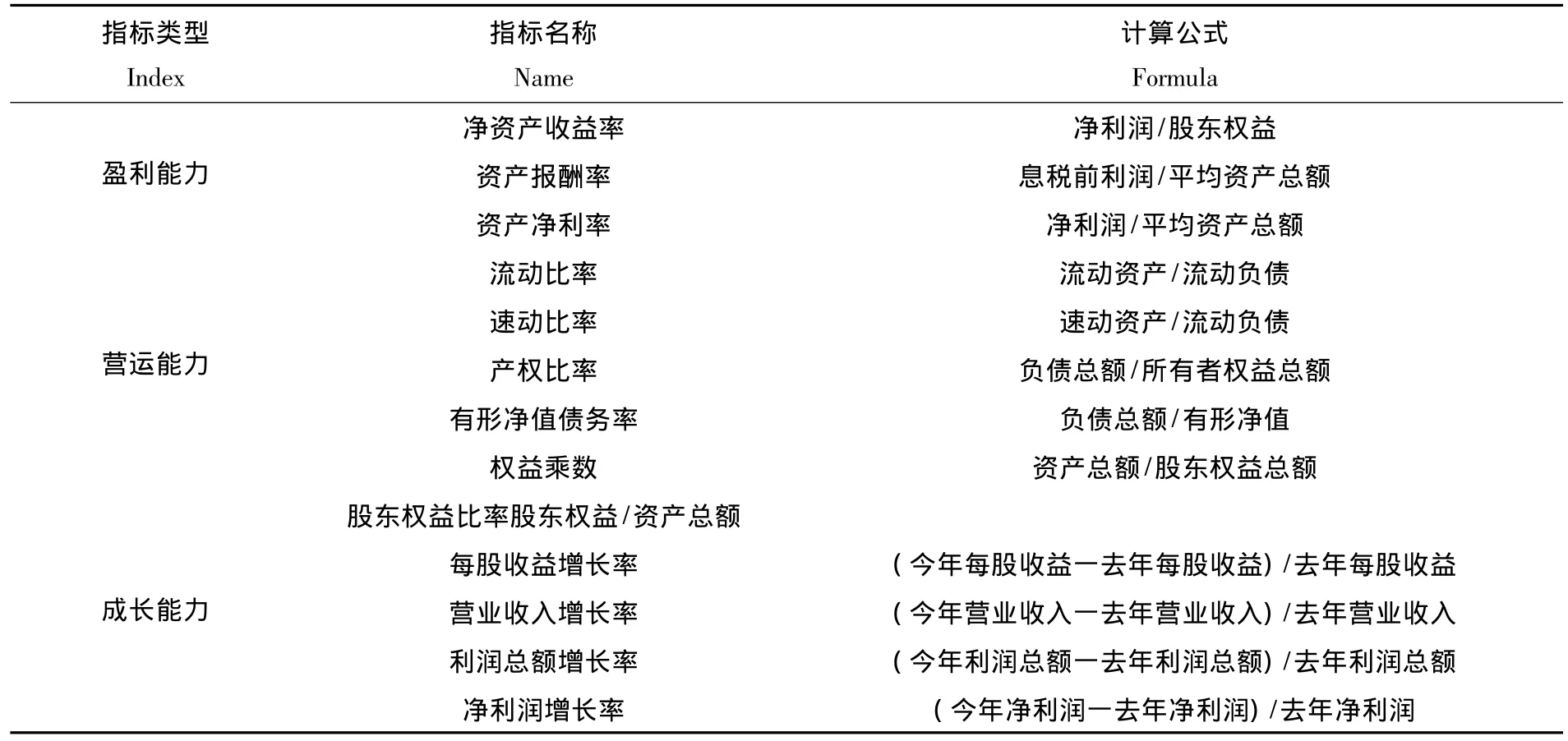

本文主要从盈利能力、营运能力和成长能力三方面选取了净资产收益率、资产报酬率、资产净利率、流动比率、速动比率、产权比率、有形净值债务率、每股收益增长率、营业收入增长率、利润总额增长率、净利润增长率、权益乘数和股东权益比率等十三个财务指标,较为全面的反应了公司的财务绩效状况,具体指标计算过程见表1。

表1 评价指标的选择与计算Table 1 the selection and calculation on the appraisal indexes

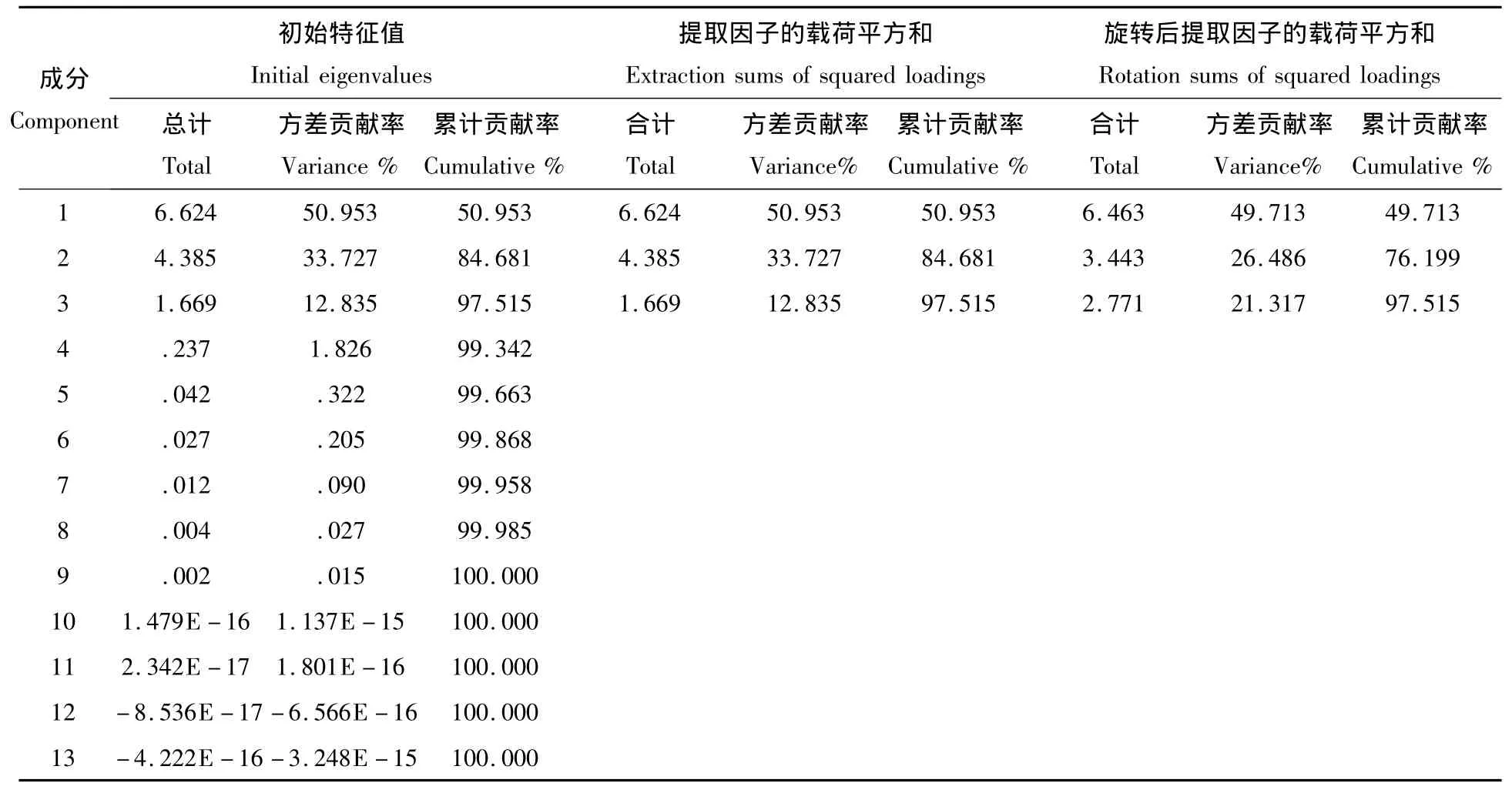

表2 总方差分析Table 2 Total variance explained

2.3 实证分析过程

利用SPSS16.0软件,对青岛海尔集团十年来的13个相关财务指标进行因子分析,并计算出了每年的因子综合得分,较为客观的反应了海尔集团近十年的财务状况以及动态变化。

表2中,第一列数值所代表的是因子编号、第二列是特征根、第三列则是方差贡献率,最后一列则为累计方差贡献率。由上表可以看出,本次因子分析所提取的三个主因子的累计方差贡献率为97.515%,累计方差贡献率达到97.515%就表明所提取的三个因子能够解释原有变量总方差的97.515%,因此,原有变量的信息得到较为完整的保留,因子分析是有效的。

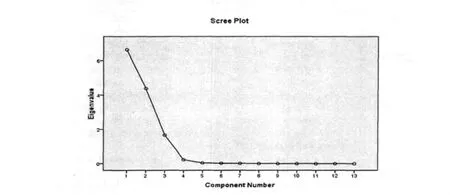

图1 碎石图Fig.1 Scree plot

在上面碎石图中横坐标代表因子数目,纵坐标表示的是因子的特征根。由上图可看出,前三个因子的特征值都很大,可以较为完整的解释原有变量;第三个以后的因子特征根值则明显较小,对解释原有变量的贡献很小,可以忽略不计,因此,提取前三个主因子进行综合分析是合理的。

表3 旋转后的因子载荷矩阵Table 3 Rotated component matrix

本文对因子载荷矩阵进行正交旋转所采取的是方差最大法,由上表旋转后的因子载荷矩阵可以看出,此次因子分析主要提取了三个主因子,第一个因子反应了企业的盈利能力,主要包括净资产收益率、资产报酬率和资产净利率三个指标;第二个主因子反应了企业的营运能力,主要包括流动比率、速动比率、产权比率、有形净值债务率、权益乘数和股东权益比率六个指标;第三个主因子则反应了企业的成长能力,包括了每股收益增长率、营业收入增长率、利润总额增长率和净利润增长率四个指标。以上所提取的三个主因子全面、合理的反应了企业的财务状况。

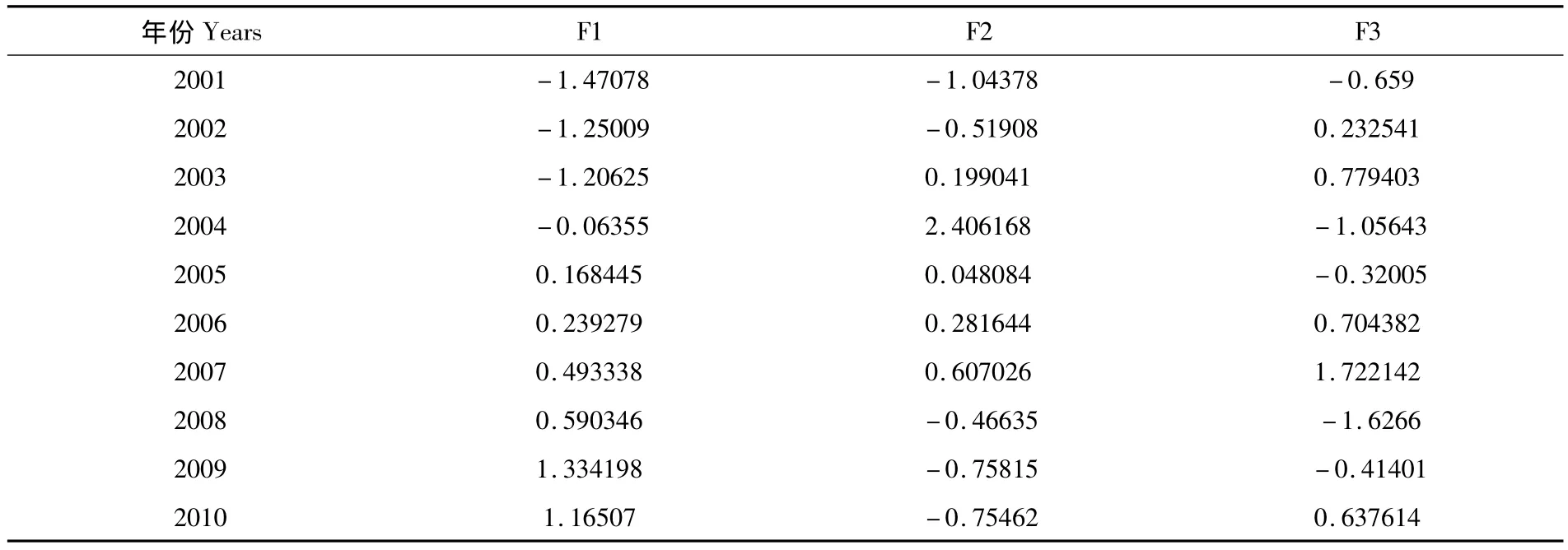

表4 因子分析后的主因子值Table 4 Principal factor value after factor analysis

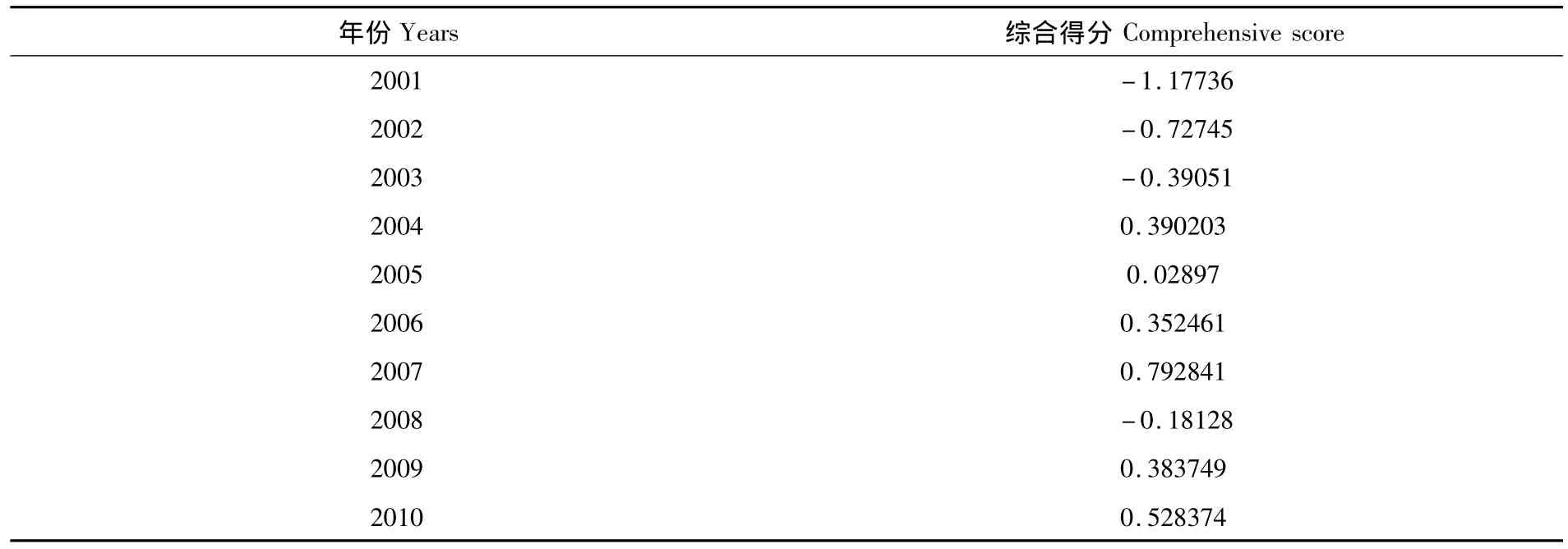

表5 综合得分情况表Table 5 Comprehensive score

以上是经过因子分析之后得到的海尔集团2001~2010年十年来的主因子值,由此建立综合评价模型:F=W1×F1+W2×F2+W3×F3其中w为权重,由主因子的特征值对应的方差贡献率构成,F表示综合评价指标,由此得到十年海尔经营业绩的动态变化表5。

上表为青岛海尔集团2001年~2010年十年的综合财务绩效得分。由上表可知,青岛海尔集团整体上的业绩一直处于上升状态,在2005年出现轻微下滑之后,2006年、2007年又得到迅速提升。2008年发生了全球性的金融危机,海尔集团受到金融危机的影响,业绩也出现了严重下滑,之后2009年和2010年则开始逐步提升。

3 相关政策建议及结论

3.1 政策建议

1.企业应不断加强财务管理。企业财务部门要围绕盈利能力、营运能力和成长能力三方面建立一个总体的财务目标,企业各项生产活动、经营活动以及管理活动等都要严格按照所制定的财务目标展开。在盈利能力方面,要不断开源节流,提高企业节能降耗意识,严格控制成本费用支出,制定合理的利润水平,还要不断加强销售管理,开拓销售渠道,使企业获得的利润最大化;在营运能力方面,要合理控制负债水平,优化配置流动资产与固定资产、流动负债与长期负债的金额,以提高企业的营运能力;在成长能力方面,则要制定长远的发展计划,以长远发展的角度统筹企业各项经营活动,以获得更为长远、可持续的发展。

2.企业要根据宏观经济状况调整企业财务目标,以适应多变的市场经济。企业的发展与宏观经济状况是紧密联系的,宏观经济状况好的情况下,企业发展也会比较顺利,宏观经济状况恶劣的情况下,企业也难以获得健康、持续的发展。因此,企业要适应宏观经济的状况,根据市场经济发展的情况,及时调整企业的财务目标,改变营销策略,提高企业应对市场经济变化的能力,使企业获得长足的发展。

3.2 结论

本文主要以青岛海尔集团为例分析了影响上市公司财务绩效的指标体系,运用因子分析法对上市公司的财务绩效作出了综合评价。本文以青岛海尔2001年到2010年的财务指标为依据,利用SPSS16.0软件进行因子分析,得到了三个主因子值以及各值所占权重,并计算得出了海尔集团十年的的综合绩效得分。在市场经济迅速发展、经济全球化进程不断加快的形势下,上市公司不进则退。提高经营能力,加强财务管理是使上市公司在竞争中立于不败之地,实现持续稳定快速发展的必由之路。因此,对上市公司经营业绩的评价与分析也成为一个关注的焦点,通过财务绩效评价我们可以更准确的了解企业的未来发展趋势,引导广大投资者合理投资,从而促进我国资本市场高效快速地发展。

[1] 王 娜,殷 勤.杜邦分析法在企业中的应用[J].中国证券期货,1012,(5):35-37

[2] 于泳泓,陈依苹.平衡计分卡导入与实施[M].北京:电子工业出版社,2007

[3] 裴宏波.关于经济增加值的思考[J].中国集体经济,2011,(36):99-101

[4] 朱 烔.EVA指标分析及在我国运用时的调整思考[J].商业研究,2003,(5):365-368

[5] 伊海涛,钟 声.EVA(经济价值增值):优点、缺陷与应用探讨[J].价值工程,2002,(3):81-83

[6] 冉 伦.因子分析在中小板块上市公司是综合业绩评价中的应用[J].数理统计与管理,2005,(1):75-80

[7] 娄 学.上市公司业绩评价中的因子分析法[J].辽宁工程技术大学学报(社科版),2005,(2):162-164

[8] 郝黎仁.SPSS实用统计分析[M].北京:中国水利水电出版社,2003.304-315