信用衍生品CCP交易风险防范:基于欧美的经验

2013-04-29常青宣晓影

常青 宣晓影

本轮国际金融危机暴露了信用衍生品市场的一系列问题,引发了一场以信用衍生品中央交易制度为代表的重大改革。然而,中央交易对手(CCP)和集中清算机制在有效降低风险的同时,将更多的风险集中于自身。由此,需要不断加强其自身的系统性风险管理。中央交易对手是指结算过程中介入证券交易买卖双方之间,成为“买方的卖方”和“卖方的买方”的机构。

基于中央交易对手的信用衍生品交易

信用衍生品同时具有分散风险和放大风险的双重作用。伴随金融危机逐渐平息,全球主要国家、经济体及国际组织纷纷加强了对信用衍生品市场的监管力度,2010年7月,美国颁布《多德-弗兰克法案》,欧盟通过了《泛欧金融监管改革法案》,主要包括提高场外衍生品的标准化程度、提高市场透明度、推动集中清算和加强非集中清算交易者的风险管理等。其中,以中央交易对手(CCP)为核心的交易机制改革,成为信用衍生品市场监管的重要手段,在世界各国政府和学术界也都达成了共识。

中央对手集中清算是相对于双边清算而言,其本质区别在于:前者的买卖双方分别与中央对手方进行清算,交易者的履约风险由中央对手方承担,单一交易者的违约风险不会产生“多米诺”效应而传递给其他交易者;后者则是合约双方互相清算、互相承担履约风险,当单一交易者尤其是大型金融机构产生违约风险时,就会产生巨大的破坏作用,甚至为金融市场带来系统性风险。

中央交易对手清算机制的核心在于CCP的清算流程。CCP本身是一个独立的法律实体,也是介于合约买卖双方间的交易对手。中央清算机制的实质是将市场参与方间的双边信用风险,替换为CCP与市场参与者间的标准化信用风险,同时,不改变信用衍生品场外交易的特征。引入CCP,是管理交易对手信用风险和降低系统性金融风险的重要手段。CCP介入交易的买卖双方,成为“买方的卖方”和“卖方的买方”,从而降低了交易对手风险,并通过多边净额扎差来降低市场总的风险敞口,进而有利于提高市场效率和流动性。

中央交易对手流动性风险管理

在传统、分散的双边市场中,由于交易双方存在严重的信息不对称,交易一方的违约直接传递到交易对方,并如涟漪效应般间接传递到其他交易方,对整个金融市场带来系统性风险。而CCP作为金融体系的重要联络中枢,其失败会对许多交易对手产生严重后果,流动性风险会引发更加强烈的系统性风险。形象地说,在传统双边交易中,交易对手风险可能会引发“多米诺”效应,而CCP的失败将引发推土机式的效果,其结果远大于任何一个交易成员单独失败的结果。届时,初始保证金和流动保证金都无法使CCP具有足够的偿付能力。严重的市场危机到来时,即使再严格的CCP控制方法也无法保护自己,中央交易对手可能无法在资本化和审慎的资本管制间保持平衡。因此,为了降低系统性风险,需要设立违约基金来解决流动性风险管理的难题。

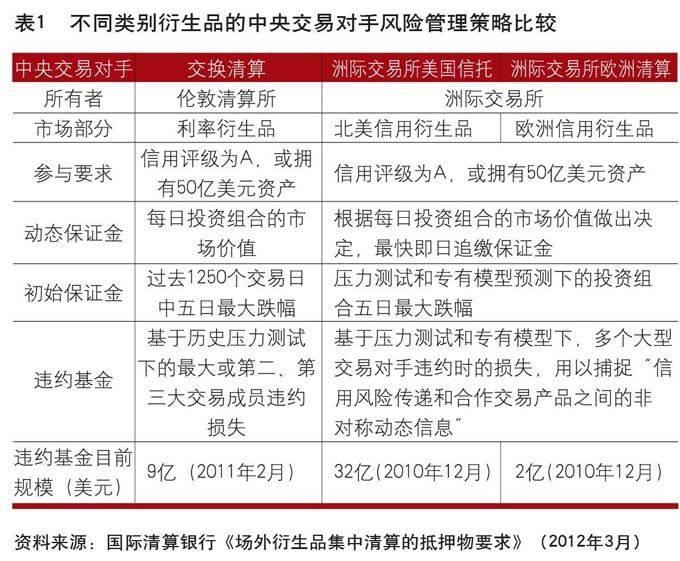

事实上,在不同的市场环境下,不同衍生品类别对保证金和违约基金的要求也不同,征收时应根据市场情况确定。国际货币基金组织在2012年3月发布的报告中,详细介绍了目前美国和欧盟的中央交易对手风险管理策略差异(表1)。

由于CCP集中了整个市场的系统性风险,当市场陷入困境时,CCP将处于违约边缘,监管机构别无选择而只能救助,以避免金融体系的崩溃。CCP失败带来的系统性风险破坏性极强,因此,CCP被视为“太大而不能倒”,这也意味着CCP是不允许失败的。这不仅要求CCP制订和执行稳健的风险管理措施,而且一旦CCP遇到系统性风险时,必须获得来自中央银行的流动性支持,从而保持市场稳定。当市场恢复正常时,CCP再从其成员处获得补偿,偿还给中央银行。

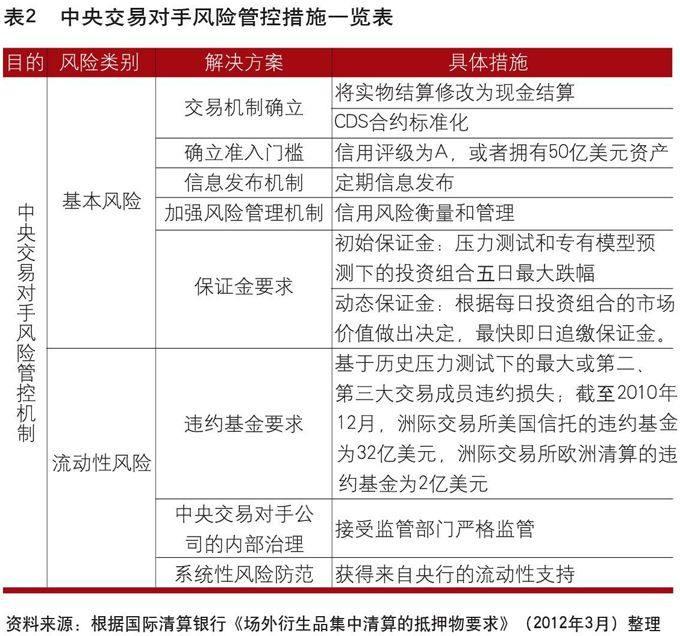

中央交易对手风险管控机制建设

综上所述,基于中央交易对手交易的风险控制机制应着重加强以下方面建设(见表2):

提高准入门槛。中央交易对手和清算中心为确保其交易对手具有支付能力,需要各交易成员拥有足够的金融资源和稳健的经营能力,即拥有A级以上的信用评级,或净资产规模超过50亿美元。

CDS(信用违约互换)标准化。此次金融危机后,CDS开始按照固定票息和前端费用的方式进行报价与交易。如美国市场引入投资级实体采用100基点、高收益级实体采用500基点票息进行交易;欧洲市场则包括了25个基点和1000个基点两种方式。新的报价方式在合约现值角度与旧方式没有差别,但提高了CDS合约的标准化程度,从而为中央清算创造了条件,消除了信用事件发生时CDS合约的息差风险。

将实物结算改为现金结算。实物结算意味着在出现违约时,保险的买方有权获得全部债权本金,为了保护买方,就需要提供同样优质甚至更加优质的资产。目前,有许多买方由于无法在规定时间内拥有足够的优质资产,只能被迫进入债券市场。鉴于目前的市场环境,CDS市场上的优质债券寥寥无几,债券价格也才能“扶摇直上”,结果是买方只能以实物方式进行结算。

中央清算中心集中强制清算。自2009年3月6日起,经美联储和相关监管机构批准,洲际交易所(ICE)正式成为一个票据交易所,不仅有来自上述机构的支持,并得到了美国证券交易委员会的豁免。该机构已与最大的十家经纪商和交易商合作,以保证在交易成员违约时能确保执行CDS清算。

为此,需进一步加强中央交易对手日常风险管理,主要侧重方面包括:

加强交易对手风险管理,设立风险预警机制。尽管为避免风险,中央交易对手和清算中心都会在交易中记录完整详细的信息,实时统计并发布市场交易数据,并每天至少衡量一次参与交易者的信用风险,定期发布各交易成员的信用情况及风险敞口,采用集中清算的方式对交易成员违约进行管理。以上这些详细甚至繁冗的风险管理技术,能够有效促进中央交易对手降低风险。

完善保证金管理。中央交易对手向各个交易成员收取一定量的交易保证金,以确保中央交易对手必要的信用风险防范。保证金的数量应足够维持正常市场所需的风险额度,此外,其金额设置和管理机制应基于风险水平检测情况并可及时调整。

健全信息发布机制。为使CDS市场参与者充分获取信息,中央交易对手应及时提供相关交易信息和数据,以方便各方准确识别和评估风险及成本。为使交易成员充分掌握不同市场的交易信息,需建立各国信用衍生品市场交易信息合作协调机制。

加强内部治理。针对中央交易对手的公司治理模式应清晰、透明,以满足公众利益并支持参与者和所有者达成目标,尤其是促进提高中央交易对手风险管理程序的有效性。

接受外部监督。对中央交易对手的管理和监督应该透明而有效。无论在国内还是国际两方面,中央银行和证券监管机构都应彼此协作,并与其他相关部门合作。

在紧急情况下获得中央银行的流动性支持。中央交易对手证券结算体系虽然能极大降低市场参与者的风险,但其本身也集中了风险管理所蕴含的风险,需要获得足够的资源以建立有效的风险防控机制。美国《多德-弗兰克法案》为我们提供了一个范例,即中央交易对手在紧急情况下获得央行流动性支持,从而成为其抵御系统性风险的重要保障。

总结

本轮金融危机证明,信用衍生品能够有效分散和转移信贷风险,但也存在一系列问题和缺陷,从而引发了一场以信用衍生品中央交易制度为代表的重大改革。中央交易对手和集中清算机制在有效降低风险的同时,使更多的风险集中到其本身,再通过征收保证金或违约基金的方式降低其基本风险及流动性风险。特别是在紧急情况下,中央交易对手可能遭遇严重的流动性短缺,从而引发系统性风险,因此,中央交易对手在必要时应获得中央银行的流动性支持。

(作者单位:中国社会科学院研究生院 中国社会科学院金融研究所)