从国际评级市场垄断看我国评级市场存在的突出问题

2013-04-29郭亚静

郭亚静

主权信用评级与金融危机

墨西哥、亚洲、俄罗斯、巴西、美国和欧洲,当看到或提到这些国家或地区时,人们可能很容易联想到银行破产、货币危机和债务风险。随着世界经济金融发展,与这些问题“相伴”的是较为频繁、剧烈的主权信用评级变动。

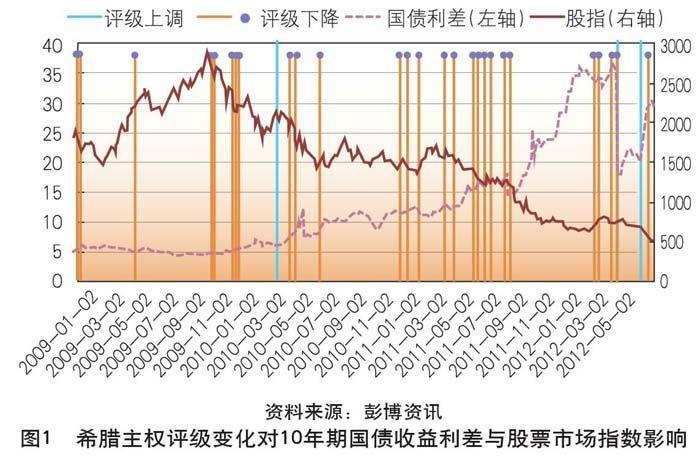

以亚洲金融危机为例,1997年7月1日到1998年7月31日,仅对马来西亚、泰国、韩国和印度尼西亚四国,三大评级机构(标普、穆迪和惠誉)就频繁发布了46个主权评级调整,但只有3个是正向调整,其余均为负向。伴随主权评级的调整,这些国家或区域的金融稳定性受到强烈冲击。例如,在这期间,泰铢对美元汇率从最初的1美元兑换24.65泰铢,下降到兑换40.85泰铢。同期,泰国的SET股票指数由568.79点跌至266.72点。在此次欧债危机中,标普、穆迪和惠誉等评级机构公告的主权评级调整,尤其是对希腊等国的持续调降,造成这些国家国际融资成本大幅增加,严重冲击其经济发展,并使得针对性的救助困难重重。希腊自2009年到2012年6月间,接到三大信用评级机构发布的35个主权信用评级调整公告,其中,32个为负向,主权信用从A一路下调至C。从图1可以看,每次主权评级下调基本都引致国债收益利差的上升和股票市场指数的下降。并随着频繁下调主权信用等级,造成国债收益率从5%左右飙升到25.83%,增长超过5倍,甚至在2012年3月升至最高的37.10%。同期,股票市场从2830.78点下跌到476.35点,萎缩83.17%。虽然这些国家本身存在较为严重的经济金融问题,但在金融市场调整过程中,主权信用评级的频繁下调也进一步激化了金融市场的不稳定和脆弱性。

世界评级市场高度垄断

主权信用评级是对一国债务违约机率的预测,衡量其可能的违约风险。目前,在世界金融市场中,一些投资者和监管方对信用评级的依赖极强,市场对风险的预期往往随评级结果而变化,从而在市场中造成各类金融产品投资结构和市场收益大幅调整的情况。一定程度上,国际信用评级机构通过其掌握的金融信息霸权,间接甚至可以直接地“摧毁”某个国家。这是因为:一方面,世界金融市场对主权信用评级过度依赖;另一方面,世界评级市场存在高度垄断。在美国证券交易委员会(SEC)认可的10家信用评级机构中,标准普尔、穆迪和惠誉三家公司在全球的各类信用评级业务份额占到总量的97.1%;在政府证券评级市场中,这三家机构所占份额更是达到99.33%,垄断了评级市场。

由于评级市场的高度垄断,三大信用评级机构在信用评级活动中的“主观性意见”,虽然一定程度上与一国的现实偿债能力存在较大偏离,但仍然能够引发金融市场的波动响应。而且,这种偏离表现为以美欧为首的发达国家获得的主权信用评级被明显高估,而新兴经济体的国家主权信用评级则往往被低估。例如,2010~2011年,中国和印度相较西班牙而言,无论在经济增长速度还是债务偿付能力、债务比率能方面都具有优势。然而,在2012年前,三大评级机构发布的西班牙主权信用评级基本都高于对中国和印度的评级。

有观点认为,国际金融市场中的信用评级机构已演变为国际金融领域的“超级力量”。然而,评级机构看似公正的评价背后却隐含着不统一的标准。这种差异化的存在使国际市场对主权评级的结果存在较大争议,有人指责信用评级机构存在异化的“评级标准”。目前,我国正在积极拓宽和加深对国际经济和金融的参与程度,但随着国际参与程度的提高,我国经济发展的稳定性受到主权评级冲击的机率也在加大。国际市场中,信用评级基本被美国垄断,如何打破这种市场控制局面和遏制可能的主观偏向评级,成为一个重要课题。因此,在提高自身金融安全水平的同时,必须进一步完善我国信用评级业,争取早日实现拥有具有国际话语权的自主信用评级机构,实现经济金融发展的国际竞争力增强及整体战略安全水平的提高。

我国信用评级市场面临的突出问题

自20世纪90年代开始,我国评级行业逐渐起步,经过20多年的发展,目前仍存在诸多不足,其中,最为突出的包含如下方面:

行业分散、实力弱,专业评级人员缺乏。目前,国家发改委和“一行三局”都可以向债券评级机构颁发牌照,一些省份也在一定范围内可以给予评级授权。总体来看,我国拥有数量较多的信用评级机构,截至2012年6月底,共有78家从业机构纳入人民银行的信用评级统计。但具有较大规模、拥有全国性评级能力的机构仅有大公国际、中诚信、联合资信、新世纪和东方金诚五家。而评级机构的信用评级标准各异,造成信用评级市场的割裂,同时,各机构实力悬殊,总体力量不足。2011年,我国信用评级机构共收入11.6亿元,单个机构的最高收入约为7000万元左右,而穆迪、标普和惠誉每年的营业收入分别约15亿美元、10亿美元和5亿美元。行业的发展客观要求评级人员应具备多元化、专业化的知识结构,然而现实情况却远非如此。此外,我国目前仅2400多名专业信用评级人员,规模最大的机构仅拥有员工100人左右,而仅穆迪公司在全球仅各类分析专家和助理分析员就达2500多人,惠誉则拥有1000多名评级分析师,标普拥有员工超过5000人。专业评级人员的不足制约了我国信用评级行业的发展,而行业发展中存在的多个“短板”,也进一步阻碍了与国际信用评级机构争夺市场的竞争。

信用评级市场受到国际评级机构间接操控。在我国五家实力较强的信用评级机构中,仅有大公国际和东方金城可以称为完全意义上的本土信用评级机构,其他三家中均有国际评级机构的“身影”。2006年和2007年,中诚信和联合资信两家评级机构各49%的股权分别由穆迪和惠誉拥有,同时,经营权被对方掌控。2013年,穆迪对中诚信的股权增至51%,实现了绝对控股。2008年8月,标准普尔宣布与上海新世纪签署战略合作协议,在培训、研究项目联合和评级技术分享等多领域开展合作。当前我国信用评级市场中,70%左右的份额已被带有外资性质的机构占有,我国评级业的“半壁江山”已不复存在,资产定价权的旁落越来越严重。

国际话语权不足。信用评级机构的评级结果能对国际金融市场的运行产生极大冲击,在国际政治和国家主权领域也受到高度关注。信用评级话语权的缺乏,造成国家金融安全的保障不足,无法在国际信用评级机构做出不利的评级调整时及时加以修正。大公资信评估有限公司于2010年9月向SEC申请加入“国家认可的统计评级机构”(NRSRO),遭到拒绝。而2011年,大公国际在标普调整评级前下调了对美国的主权信用评级,提前警示市场存在的美国债务危机,但国际资本市场根本不认可该评级结果,没有任何反应。但当标准普尔随后做出下调公告时,国际金融市场却出现剧烈动荡。这充分表明,我国信用评级机构依然广泛缺乏国际话语权。

独立性和公正水平有待完善。在国际市场中,评级机构的发展更多依赖行业声誉,坚持客观、公正和中立的评级是赢得市场认同的根本途径。目前,我国信用评级机构受到利益链、行政化因素影响,公正、公平、公开的行业准则遭到“侵蚀”,导致市场中的评级难以准确反映真实情况。一方面,这是因为我国评级机构的收入主要源于评级申请方支付的费用,而国外机构的收入则是从投资者获取,从而可能造成我国评级机构因追求利润而“妥协”——公告偏高的信用级别。另一方面,三大评级机构之一的穆迪,其2011年收入中的非评级业务占到30%以上,而我国评级机构却过度依赖单一的评级收入,常常采用高评估、低收费的恶性竞争手段,从而不仅难以维持独立性,反而进一步损害了行业应有的公信力。投资者据此评级结果做出的投资判断也可能产生巨大的损失,影响整体经济的健康稳定运行。

市场供求严重失衡。信用评级市场的需求不足制约了行业发展。作为信用评价的产品,仍有很多机构对其了解不足甚至认为评级没有必要。一些风险意识较强的金融机构对内部评级的依赖性较高,并不选择外部第三方的评价结果。同时,对于许多经济实力雄厚的国有大型企业,在国内市场融资难度较小,是否获得评级机构的信用评级对融资结果影响不大,因而不会积极地要求信用评级。此外,证券市场和债券市场是信用评级市场发展的根本,但不完善的证券市场和滞后的债券市场抑制了信用评级的需求增长。2011年末,我国的公司债券余额约为4.9万亿元人民币,仅占GDP的10.4%,而同期美国各类债券产品总计达到18.5万亿美元,是其GDP的1.22倍,我国债券市场发展滞后已严重拖累了信用评级市场的发展。

(作者单位:新疆财经大学金融学院)