四川地方税收增长:需经济协调发展

2013-04-29王捷王勇

王捷 王勇

分税制运行十七年以来,四川省地方税收收入持续增长,呈现出增幅随经济周期上下波动,增速快于地方经济,宏观税负稳步提升,营业税、企业所得税和个人所得税保持主体税种地位,契税异军突起等特点。随着经济发展和产业结构的调整,四川需继续夯实税收基础,协调发展区域经济,继续完善税收改革。

1994年税制改革后我国建立了分税制财政管理体制,在确定中央税、中央地方共享税和地方税的基础上,明确划分中央与地方的税收范围和权限,分设国、地两套税务机构确保中央与地方分别实现相应税收。分税制运行十七年来,四川省地方税收收入持续增长、规模由小变大,对地方经济的发展做出了积极贡献。

主要特点

地方税收增幅随经济周期上下波动,增速快于地方经济

1994年四川国内生产总值(GDP)仅有2001.41亿元,2012年全省GDP达到23849.8亿元,年均增幅达14.76%(按现价计),同期按现价计算的四川地方税收年均增幅为20.25%。从历年情况看,地方税收增长主要受经济发展影响,与经济增长波动趋势基本一致(见图1)。

对全省经济和地方税收进行时间序列回归分析,结果显示相关系数为0.07,二者存在正相关,即经济增长将导致地方税收增长。

宏观税负稳步提升,对地方财政贡献突出

1994年税制改革后,四川地方税收宏观税负(地方税收与GDP比值)呈稳步上升态势,由最初的3.13%上升至2012年的7.25%,达到历史最高水平,与全国地税平均宏观税负一致。全省地方公共财政预算收入中有超过六成为地方税收。1995年全省地方公共财政收入中地方税收占比56.17%,2010年后该占比突破60%,2012年全省地方公共预算收入为2421.3亿元,其中地方税收组织的税收为1473.25亿元,占比60.85%(见图2)。

营业税、企业所得税和个人所得税保持主体税种地位,契税异军突起

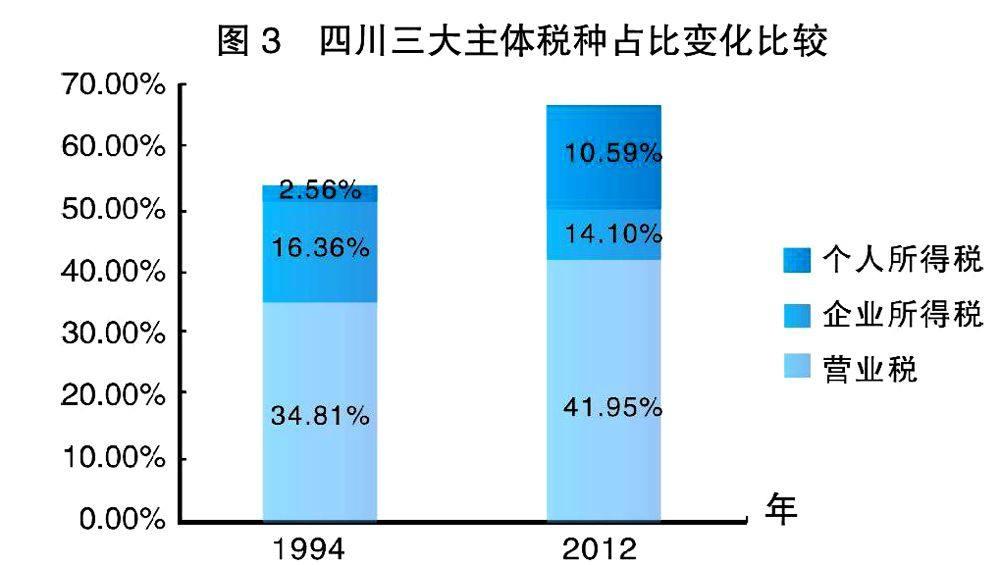

按分税制安排,营业税主要属于地方独享税种,其税收全部划归地方各级财政;企业所得税(2002年原按企业隶属关系征收的企业所得税改为共享税)和个人所得税均按60:40的比例分入中央和地方国库。相对印花税、土地增值税、车船税等地方性税种而言,三大税种的税基宽、覆盖面广,因此其在税改后成为地方税收组织收入工作的主要目标,1994年其分别占地方税收的34.84%、16.36%和2.56%(合计53.76%),2012年则分别为41.95%、14.10%和10.59%(合计66.64%)。2012年三大税种对地方税收增长贡献率为59.05%(营业税42.93%、企业所得税15.29%、个人所得税0.83%),即地方税收增长中有近六成的贡献来自三大主体税种。

受房地产业高速发展影响,契税出现异军突起,1995年契税收入仅0.58亿元,至2012年已经超过100亿元,规模仅次于三大主体税种,年均增幅达36.68%,高全省平均增幅16个百分点,占全省规模由1995年的不足1%升至6.83%。

房地产、金融和建安行业是地税收入的三大支柱,工业对地税贡献偏低

分三次产业看,地方税收中第一产业提供的税收占比由2002年的11.85%降至2012年的0.52%,第二产业提供税收占比则不足第三产业一半,2012年二、三产业比重分别为30.67%和68.81%。三产提供的税收中以房地产业为最,2012年其占第三产业税收比重达到43.83%,占全省比重超过三成达到30.16%;三产中第二大税源为金融业,其占第三产业税收比重为14.61%,占全省比重为10.05%。另外,第二产业中的建筑业对地方税收贡献突出,其占地方税收比重为15.39%,仅排名房地产业之后(见图4)。

虽然2003年以来四川工业(包括采矿业、制造业、电力、热力、燃气及水的生产和供应业等多个统计门类)较快发展,创造地方GDP年均增幅达23.6%,对地方GDP增长贡献率由38.13%升至2012年的46.38%。但是,由于营业税主要针对第三产业和第二产业中的建筑业征收,因此工业对地方税收支持十分有限,对地方税收的增长贡献率呈下降态势。2003年以来来自工业的地方税收年均增幅为23.79%,低建筑业5.28个百分点,低房地产业14.83个百分点,对地方税收增长贡献率由15.33%降至2012年的12.96%。

成都地区独占鳌头,“单核驱动”格局明显

分市州看,成都市具有举足轻重地位,呈现“一枝独秀”的税收格局,且“马太效应”十分显著,占全省地方税收比重上升。1994年成都地方税收占全省比重为25.92%,2012年成都规模为767.50亿元,占比44.38%,对全省地方税收增长贡献率达到43.17%;而其他市州2012年税收均未过100亿,占全省税收比重均不足5%。如果将成都和征管范围主要在成都六城区的省局直属分局的收入规模加在一起,占全省比重则高达50.20%。

影响因素

地区经济发展决定地方税收增长

从历年规律看,税收随经济周期波动,地区经济发展情况决定地方税收增长快慢。1999年受亚洲金融风暴影响,我国GDP增幅由1994年最高的36.41%迅速跌至6.25%(均按现价计),四川地方税收增幅也由30.37%降至历史最低的7.58%;经过四年起伏,全国经济增势企稳,自2003年起保持两位数增长,同时四川地方税收增幅也连攀高峰,由13.26%上升至历史最高水平37.87%;2008年受房地产调控、全球金融危机和地震的多重影响四川地方税收增幅则锐降至16.42%,先于经济触底,2009年经济回暖、房地产反弹推动地方税收快速复苏,但随后的欧债危机和房地产再次调控使经济复苏进程变得复杂,经济增长的不稳定性和不确定性增加,增长势头反复多变,全省地方税收增长也深受影响。

经济增长结构决定地方税收弹性

税制确定税基,目前第三产业,特别是房地产业是地方税收含税量最高的行业,2003年国务院第18号文件肯定了房地产业是“国民经济的支柱产业”,成为地方税收增长的重要分水岭。自2003年后GDP中地方税收含税量明显上升,地方税收弹性稳步提升,地方税收对GDP变化更加敏感。2003年以来全省房地产开发投资年均增幅达到25.75%,商品房销售额年均增长31.99%,地方税收中房地产业占比则由12.06%升至30.16%,年均增长38.62%,远超其它第三产业。2003年后全国地方税收年均增幅由之前的18.72%升至23.11%,四川地方税收年均增幅则由15.49%快速上升至25.2%,平均税收弹性则由1.36升至1.42。

当前税制调整以取消地方税收税种、削减税基为主,对地方税收发展产生深远影响

分税制改革以来,局部税政调整和改革在很大程度影响地方税收组织工作,突出表现为税收优惠减免和停征税种较多。一是先后停征固定资产投资方向调节税、屠宰税、农业税和农业特产税等多个税种,停征税种收入从1994年到停征共入库230.09亿元,占税收总量平均比重近16%,其中1995~1998年停征税种收入占税收总量比重均在20%以上。二是2002年调整企业所得税征收范围,将新增纳税户的企业所得税划归国税管理,使地方税收企业所得税税源大幅度向国税转移。地税系统企业所得税在2002年和2003年均为负增长,2004年企业所得税增幅才有所回升,2012年地税实现企业所得税243.84亿元,低国税112.82亿元。

启示建议

可以看出,地区经济是影响地税增长的决定性因素,现行税制决定地税税源主要来自第三产业,房地产业成为近年地方税收增长的主引擎,同时由于全省发展不平衡,成都对全省税收增长起关键作用。随着产业结构调整的不断深化,房地产业支柱作用被逐步淡化,战略性新兴产业将成为今后国民经济的支柱产业。

因此,应全面协调发展四川经济,夯实地方税收基础,协调发展区域经济,着力打造多点多极支撑发展格局,有必要在构建地方财政独享税种体系的大框架下重构地税系统征管的主体税种体系。在借鉴世界银行的建议和国际实践经验的基础上,充分结合我国的国情特点,当前我国中央与地方的税收划分可按税收性质进行,即按流转税、所得税和财产税三大类别进行划分,不人为割裂流转税系、所得税系等性质相同的各税种收入的划分和征管,将占比最大的流转税系作为国税征管范围,而具有区域调节功能的所得税系作为地方财政收入由地税部门组织征管。

(作者单位:四川省地方税务局)