汽车金融公司与其他金融机构的比较分析

2013-04-29缪云烨

缪云烨

摘要:2004年,上汽通用汽车金融有限责任公司的成立,标志着我国汽车金融公司的发展,也表明了商业银行汽车信贷的主体地位也将发生改变。在国外消费信贷占到70%,而我国只有20%左右,可见汽车金融公司的发展空间大,但在汽车金融公司发展初期,由于受到政策的制约,其发展并不如人意。这就需要我们对汽车金融公司与其他金融机构进行比较分析,寻找出发展的弊端,提出适合的建议,来逐步解决不良问题,使汽车金融公司能得到更好的发展。

关键词:汽车金融;汽车金融公司;金融机构;商业银行;保险公司

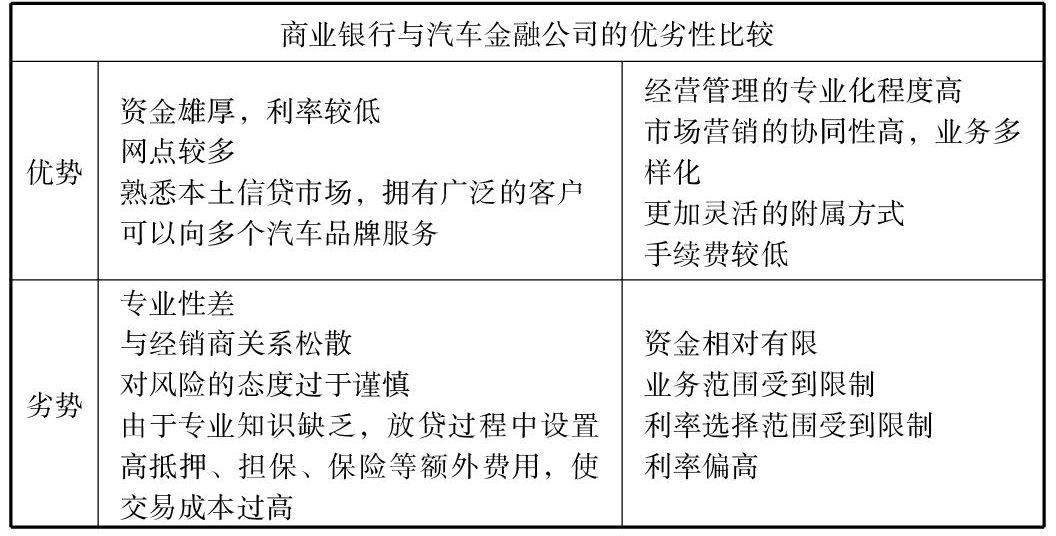

一:与商业银行业务的比较分析

国外汽车金融公司进驻中国,给我国商业银行造成巨大的竞争压力,这要归于汽车金融公司与商业银行相比,它们具有明显的竞争优势。

(1)与母公司利益关联度强。汽车金融公司是汽车制造商附属的财务公司,具有成熟运作的经验和风险控制体系,因而能够为消费者、经销商和生产厂商提供专业化、全方位的金融服务。它们与母公司是一个利益共同体[8],因此在追逐利润的同时,能够配合母公司进行灵活的资金运作,支持母公司的整体发展战略。

(2)专业化的技术服务优势。汽车服务是一个技术性服务业,在向消费者提供金融服务时,需要有专业的人才和专业的知识。汽车公司自己组建成立的汽车金融公司通过厂商、经销商对汽车用户有着更深入的了解,能够及时获取有关信息,建立起完善的服务网络,而对于汽车本身的技术又可以得到汽车厂商的大力支持。而且国外大的汽车金融公司具有几十年在国外开展汽车金融服务的历史,在管理、市场营销、客户资源和风险控制等方面都积累了丰富的经验,拥有一套标准化的业务操作系统。因此,从客户、厂商、自身三个方面来讲都具有技术方面的优势。

(3)贷款手续简单且首付比例低。汽车金融公司的业务较便捷和简单,审批手续较简单,购车者能较早拿到车子。例如,广州安骅与汽车金融公司合作时,先录入顾客名单,24小时内批复顾客申请,3日至4日内就能办完贷款业务,整体上说,整个贷款流程只需一周。银行方面,由于要对顾客进行审批,过程较为反复,通常需要两三周。

中国汽车工业协会称,多数银行目前规定最低首付款为全车售价的40%,贷款年限一般为三年,但对于优质客户首付可以降低到全车价格的30%,贷款年限可以到五年,最长不超过五年。而汽车金融公司在贷款比例的要求上显得较为宽松,对于批准贷款的客户一般首付为全车款的30%,还款年限为三年,一些汽车金融公司对于信誉度较好的客户可以承诺首付款为全车售价的20%,贷款年限最多也可延长到五年,在一定程度上缓解了购车者的资金压力。

(4)无需担保公司的介入。商业银行在进行发放汽车贷款时,消费者要提供不动产抵押,或者寻找担保公司或有一定资质的经销商担保。即便如此,银行对车贷的发放也是慎之又慎。担保公司的介入必然加大了消费者的购车成本,这使得有能力购车的消费者只能持币观望。而汽车金融公司不需购车者提供担保公证,只要其信誉良好,并且能证明自己的还款能力,就可获得批准办理贷款购车。

二:与商业银行的合作与竞争

对汽车金融公司来说,在资金方面上相对有限,而商业银行资金雄厚,能为其提供充足的资金保证,还利用商业银行的网点,拓展业务。在新《办法》出台前,大众汽车金融早就有意在上海增设业务网点,但碍于“汽车金融公司不得在注册地之外开设分公司”的规定而迟迟未能如愿。工商银行在网点数量方面的优势恐怕也是大众汽车金融将其作为首选合作伙伴的原因之一。而对商业银行来说,和汽车金融公司的合作,不仅保住了汽车信贷这块肥肉,而且风险压力大大的降低了。近来,从宝马和招商银行、沃尔沃和深圳发展银行、标致雪铁龙和中国银行的合作可以看出,汽车金融公司和商业银行合作趋势加大。

汽车贷款的竞争越来越激烈,商业银行和汽车金融公司开始了一场利率价格战。目前车贷成本的主要形式是手续费支出和贷款利息两种。央行数据显示,2009年以来,招商和中信等股份制商业银行纷纷重点发展车贷。其中,信用卡分期付款则采用手续费的形式,实行前端付款,1年期分期付款的手续费为车贷总额的3.5%,而银行1年期车贷利率为5.31%。以10万元车贷为例,1年期信用卡分期付款需前端一次性支付手续费3500元,而银行个人贷款由于每月还款减少贷款本金,所以年支付利息费用总额仅为2899.53元。如果客户再考虑提前还款,银行贷款的后续利息就无需再支出,但信用卡的手续费支出是不予退还的。

汽车金融公司此前的车贷利率在10%左右,但面对银行凶猛的车贷攻势,多家汽车金融公司干脆推出“零利率”来应对。丰田汽车金融公司表示,在年底前推出车贷零利率,要求是首付达到30%。而上海大众也在10月底前推出车贷享受零利率并免手续费的金融优惠政策。但据悉,汽车金融公司推出的“零利率”更像是噱头,考虑到资金成本,汽车金融公司往往将享受“零利率”范围限定在个别车型,而且贷款期限只有1年。例如:丰田汽车金融只对雅力士车弄实行“零利率”,上海大众也限定在斯柯达晶锐。这就可以使销售量得以提高,而且把期限限定在1年,可以使资金流动性加大,使汽车金融公司在“零利率”上还可以盈利。

可见,汽车金融公司与商业银行是一种既竞争又合作的关系。

三:保险公司与汽车金融公司在汽车保险业务上的比较分析

随着汽车行业的迅猛发展,汽车保险市场是很有潜力的。现阶段保险公司在汽车保险业务上具有优势。

(1)车保险业务的垄断性。现阶段,我国的法律规定,汽车保险业务只能由专营保险全部业务的金融机构办理,具有垄断性。而根据规定,汽车金融公司只能开展汽车保险代理业务。

(2)保险品种多网点多且分布广。保险公司不仅办理汽车保险业务,还办理其他业务如人寿保险、财产保险、再保险,建立的网点多,分布十分广泛。而汽车金融公司由于发展时间短,又受到法律限制,因此网点少。

(3)专业的保险人员。保险公司专营保险业务,对保险人员的要求高,必须有保险销售、核保、理赔、精算、理财等各个环节的专业知识,这是汽车金融公司所不具有的。

(4)资金优势与商业银行一样。保险公司发展历史悠久,融资渠道多,因此在资金方面相对充裕。而汽车金融公司处于成长期,积累的资金较少,这使得其在开展一些业务时,存在资金短缺问题。(作者单位:贵州财经大学)

参考文献:

[1]王再祥.汽车金融[M].北京:中国金融出版社,2005.

[2]刘许明, 魏晓妹.对我国汽车金融公司的思考[J].北京汽车,2006.