乡镇领导干部经济责任审计评价指标探讨

2013-04-29刘玥

刘玥

摘要:本文着重从乡镇领导干部任期经济责任审计出发,对其审计范围和目前的实践的现状进行分析,并结合经济责任审计存在的问题引起当前的缺陷,并通过具体的一些指标分析完善乡镇领导干部经济责任审计指标体系,最后确立并归纳指标体系设计所应遵循的原则。

关键词:乡镇领导干部;任期经济责任审计;审计评价;指标体系

引言

近年来,蓬勃发展的乡镇经济责任审计日益受到各级党政领导的重视和社会相关方面的关注,并在实践中越来越显示出其旺盛的生命力和广阔的发展前景。这一良好局面的形成,归根结底在于乡镇经济责任审计的产生及发展,适应了我国经济和社会发展的客观要求。农民的需要、农民和农村经济发展的需要,加强和改进宏观调控的需要等诸多方面的实际需要,形成了乡镇审计发展的强大动力。具体说来,乡镇审计的作用主要表现在以下几个方面:1、维护农村经济秩序,促进经济发展。通过开展和加强对乡镇财政财务收支真实、合法、效益的审计监督,及时揭示并依法纠处其中存在的各种问题,可以更好地维护我国广大农村地区正常的经济秩序,使党的农业政策的落实取得更好的效果,使广大农民群众和农村集体经济组织的合法利益得到更好的保护。2、惩腐倡廉,巩固基层政权。随着经济的发展,有些腐败现象也在乡镇滋生蔓延。这些问题的存在,严重影响了党农村政策的落实,不仅严重挫伤了农民的积极性,同时严重伤害了农民对政府的感情,导致一些地方农村干群关系紧张。产生上述问题的原因是多方面的,但与缺乏有效监督有着十分重要的关系。审计就能够起到化解矛盾、理顺情绪、依法治理和引导乡镇干部改进作风、廉洁从政的作用。通过开展和加强县级以下财务审计和财经法纪审计,可以及时发现并惩处腐败行为,使国有、集体资产和农民的合法利益得到有效保护,从而起到提高党和政府威望、增强基层党组织凝聚力、密切干群关系,巩固基层政权,维护社会稳定的作用。

笔者调查显示,安徽省黄山市审计局在市委、市政府的正确领导和省审计厅的指导下,认真贯彻落实“积极稳妥、量力而行、提高质量、防范风险”的指导原则,努力探索领导干部经济责任审计工作的路子,明确了经济责任审计的对象和范围,规范了经济责任审计的立项和实施程序,拓宽了经济责任审计的范围,经济责任审计质量不断提高,经济责任审计整体工作取得了长足的进步,为组织 、人事部门全面考核和准确评价领导干部提供了依据,增强了领导干部勤政、廉政意识,提高了领导干部管财、理财水平,完善了领导干部监督制约机制,促进其廉洁自律,审计发现的案例对领导干部起到了警示和教育作用,为加强黄山市党风廉政建设,建立公平、公正的市场经济秩序,促进黄山经济的跨越式发展和构建和谐社会发挥了积极作用。2004到2011年期间,市审计局共完成经济责任审计项目57个,其中:地级干部2人,区县长4人,县处级干部50人。查处违规金额12910万元,查处管理不规范资金19505万元。被审计的领导干部中,有33人平调,6人晋升,6人免职。

综上,乡镇领导干部经济责任审计是适应我国政治体制改革和经济体制改革的需要而产生、发展起来的一种审计制度。它是对乡镇领导干部所承担的经济责任履行情况的一种客观公正的审计鉴证,是审计结果的人格化。它既将审计监督引人了干部管理制度,又在维护财经法纪、推动廉政建设,促进乡镇领导干部提高管理水平和遵纪守法意识等方面发挥了积极的作用。由于我国目前尚未建立起一套科学适用的经济责任评价指标体系,各地审计评价标准不一,这又在一定程度制约了乡镇领导干部经济责任审计的深人进行。为了更好地推动该项工作的执行,本文从分析乡镇领导干部经济责任审计的评价内容和评价指标体系的设置原则人手,重点探讨了如何建立乡镇领导干部经济责任审计评价指标体系。

一、乡镇领导干部经济责任审计的评价内容和评价存在的问题

乡镇领导干部任期经济责任的履行情况直接影响农村经济的发展和农民生活的富裕程度,具有工作面广量大、领导职务行为影响大的特点。故对其进行审计,不仅要进行微观经济责任审计还要进行宏观经济方面的审计。根据《县级以下党政领导干部任期经济责任审计暂行规定》,乡镇领导干部经济责任审计的内容应该以乡镇的财政收支为基础,通过对其任期内的经济指标完成情况、执行国家财经法规情况、做出重大经营决策情况和个人遵守廉政纪律情况等方面进行审查和考核。评价内容应随着社会经济、政治文化、法律等环境的变化不断调整和充实。笔者认为,现阶段应侧重于以下内容:1.乡镇经济发展情况。主要包括:乡镇经济责任目标完成情况、投资决策与效益情况。2. 乡镇执行国家经济政策情况。主要包括:农民负担情况,农业税减免政策执行情况,救灾、救济资金分配使用情况。3. 乡镇财政收支状况。主要包括:财政收支、财政结余和乡镇负债,乡镇部门和单位财务收支情况。 4.乡镇领导干部遵守国家财经法纪及廉政情况。

正因为乡镇领导干部经济责任审计包含如上评价内容,故而建立一套合理的审计评价指标体系是十分必要的。

乡镇领导干部履行经济职责的范围很宽,其工作业绩也涉及到了方方面面,审计机关要想准确认定、正确评价具有很大难度。对于乡镇领导干部的任期经济责任,审计机关究竟应如何评价,目前仍然没有形成较为规范、统一的做法,一般是采用定性方式来表述,也或多或少会引用一些经济指标,然而这些指标并不能形成一套完整的评价指标体系,故评价结果很难做到直观量化反映。

同时,在审计结果报告上,也只是用单个指标进行评价工作业绩,并没有根据审计发现的问题及获取的基础资料建立一套较为完整的指标体系进行综合评价,最终也没有形成一个综合值,也就不能直观地反映乡镇领导干部任期内履行经济职责情况,干部监督管理部门仍需花费大量时间进行提炼比较和分析。

二、党政领导干部任期经济责任评价指标设计

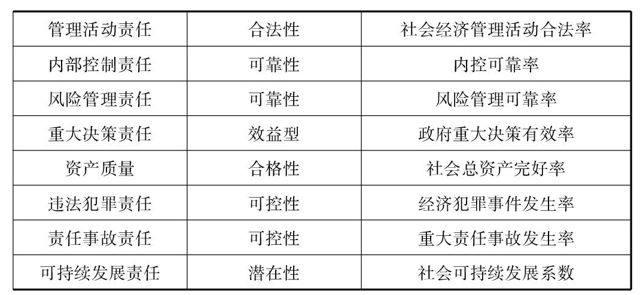

(一)党政领导干部任期经济责任目标性评价指标体系

党政领导干部任期经济责任评价指标可以包括目标性指标和因素性指标,政府管理责任评价指标体系包括目标性指标体系和影响性指标体系。经济责任评价目标是对经济责任履行效果的反映,经济责任目标性评价指标体系见表:

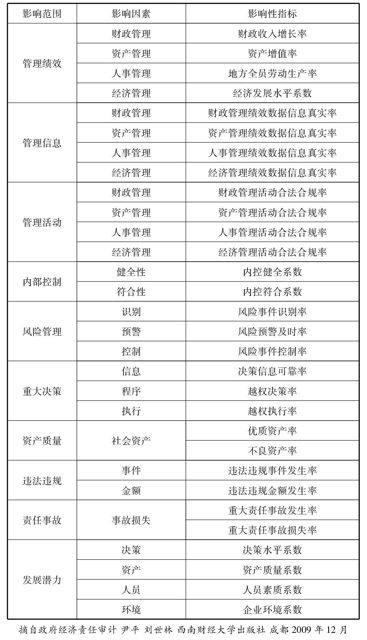

(二)党政领导干部责任影响行评价指标体系

政府管理责任评价受到诸多影响因素的作用,这些因素不仅影响着经济活动目标的“量”,也影响着经济活动目标实现的“质”。管理责任影响因素评价指标也成因素性评价指标,经济责任因素性评价指标体系见表:

摘自政府经济责任审计 尹平 刘世林 西南财经大学出版社 成都 2009年12月

三、审计综合评价指标体系设计的原则

从理论上来看,设计综合评价指标体系,其中反映乡镇领导干部任期经济责任审计主要内容的指标范围越广、数量越多,其风险就越小,准确性也就越高。但是由于其受一系列因素的影响,如审计任务时间性较短、审计机关审计资源紧张、经费有限、任务较重,所以为了防范审计风险,设计指标必须围绕任期经济责任审计的主要内容范围和,紧扣“任期经济责任”与审计部门的职能,遵循重要性原则、可比性原则、相关性原则、协商一致原则、审计成本效益原则以及以定量指标为主,定性指标与定量指标相结合原则原则。

(一)重要性原则;评价指标需抓住那些与财政财务收支紧密关联的以及反映领导干部经济责任关键性问题的综合经济指标,而对那些与财政财务收支关联度不大的或者不那么重要指标可以不予考虑。审计综合评价,不可能也不必要涵盖及所有国民经济核算及乡镇领导干部任期经济责任的所有方面指标。

(二)可比性原则;评价指标必须横向上便于同县区内同等规模乡镇的同期水平、最好水平进行比较;纵向上便于将任期末的指标值与任期初期的及与所在县市经济发展历史上最好时期的指标值进行比较。横向考核其发展的速度;纵向考核其事业的进步与否。

(三)相关性原则;评价指标须与其任期内应该履行的经济责任有较强的相关性,否则据此评价的结果将不能反映乡镇领导干部的工作业绩与任期经济责任,这样的结果也就达不到指标体系设计的最终目标。这也是设计该综合评价指标体系的基本要求。

(四)协商一致原则;经济责任审计工作是由审计机关具体负责,在六个部门的共同领导下完成的,因此要设计综合评价指标体系,也必将经过联席会议成员单位共同协商确定,以便保证指标体系范围的宽窄适度,评价结果也将得到相关监督管理部门的认可。

(五)审计职能有限原则;该审计评价指标必须讲求审计职责范围、审计工作权限,应主要以审计机关职责权限有能力取得审计证据为主,并适当地考虑引入一些国民经济核算主要指标。同时,对于引入的这些指标,能够用相关性指标适当验证或者依靠审计手段能核实的,审计机关应尽可能予以验证,从而达到防范审计风险的目的。

(六)、以定量指标为主,定性指标与定量指标相结合原则;想要量化有些乡镇领导干部任期中的经济责任,是很难的,故必须使用定性指标反应,但我们应尽可能的设计出定量指标,并对定性指标设法予以量化,从而对其客观评价,从而避免评价时出现的以偏概全或主观随意性。

另外还要防止评价失实风险,因为审计评价是经济责任审计的一个重要环节,是对领导干部经济责任履行情况发表的综合评价,将影响到领导干部的升降、任免、奖惩,直接关系领导干部的切身利益,不实或不当的评价,可能会引起行政诉讼,从而造成评价失实风险,所以审计机关要规范、细化不同类型的经济责任审计内容,建立出一套较为完善的经济责任审计评价体系,将经济责任审计与效益审计结合起来,有效地对被审计领导干部在任期内完成的各项经济指标、资金管理及效益做出客观公正的评价,避免因为评价不当形成的审计风险,为干部任用、监督和奖惩提供详实的依据。

最后,我们还应对指标体系进行对比分析。如: 将被审乡镇的实际指标与基本条件相似的乡镇指标进行比较;将上期实际指标同本期实际指标相比较;将计划指标与实际指标相比较,从而能够公正、客观、全面地评价被审计者的经济责任。与此同时,我们还需要结合经济责任发生时的历史背景,同時要注意剔除行政干预因素、前任经济行为的潜在因素以及国家宏观调控因素对被审计人经济责任的影响,从而形成全面的审计评价意见。

随着审计工作者的不断努力,审计技术的不断提高,审计成果的不断增加,广大民众从不了解审计到了解审计、相信审计,领导干部也从最初的抵触审计到现在的理解、重视审计,如今,他们认识到审计不仅仅是普通的查错纠弊,揭露问题,也可以正确地评价其成绩,还可以通过审计发现工作中存在的问题,积极加以整改,提高工作效率,审计人员一定要努力提升自身素质,充分发挥审计的作用,为经济建设服务,也为提高政府办事效率、加强领导干部勤政廉政建设做出应有的贡献。(作者单位:安徽工商职业学院)

参考文献

[1]刘更新.经济责任审计的运行机制及其治理效率研究[D]. 西南财经大学 2010

[2]杨晓磊.经济责任审计中目标经济责任的确定与经济责任履行报告研究[D]. 西南财经大学 2010

[3]中央五部位经济责任审计工作联席会议办公室编. 《领导干部经济责任审计知识问答》[M].北京:中国时代经济 出版社,2004

[4]史若昀.如何做好领导干部任期内经济责任审计[J]. 经营管理者. 2010(02)

[5]陈秋华等.《经济贵任审计理论与实践》[M].北京.中国财政经济出版社,2004

[6]李金华《中国审计史》(第一卷)、(第二卷)[M]北京中国时代经济出版社,,2004

[7]盛冉冉.政府绩效审计评价指标体系构建[D]. 沈阳理工大学 2010

[8]陈正兴. 《市县长经济责任审计实务》[M].北京:中国时代经济出版社,,2004

[9]审计署办公厅编写.《青岛市制定党政领导干部任期经济责任审计评价办法》.《审计工作通讯(经济责任审计专刊第4期)》,2005年3月

[10]人事部《中国政府绩效评估研究》课题组《中国地方政府绩效评估指标体系》.www.info.com.cn

[11]福建省审计厅.《关于县乡财政状况专项审计调查的报告》,2009年6月

[12]本刊记者.《党政主要领导干部和国有企业领导人员经济责任审计规定》出台[J]. 财务与会计. 2011(01)

[13]胡守慰.认真贯彻落实两办“规定” 进一步加强领导干部经济责任审计[J]. 审计与理财. 2011(05)

[14]《县级以下党政领导干部任期经济责任审计暂行规定实施细则》,2000

[15]李慧. 乡镇长经济责任审计评价方法研究[D]. 河南大学 2008

[16]中华人民共和国审计法.2006

[17]中华人民共和国审计署网站

[18]Casey, Christopher. Corporate valuation, capital structure and risk management: Astochastic DCF approach. European Journal of Operational Research, December 1,2001, 135(2): 311-325

[19]Sisaye, Seleshi. An Organizational Approach for the Study of the Diffusion