合理节制

2013-04-29比尔格罗斯

比尔 格罗斯

“我们如何才能知道非理性繁荣何时会导致资产价格过快上涨呢?”上述名言出自美联储前主席艾伦·格林斯潘。事后证明,1996年底的股票市场定价相当合理。虽然股市在三、四年后确实朝着“互联网”狂热的方向发展,但当时的道琼斯工业平均指数只有6000点左右,而平均市盈率只有12倍。

对于中央银行来说,当时更为关注的是经济增长和通胀,而不是股价、风险价差以及受到人为压制的利率,格林斯潘的问题随后成为各大媒体的头条,并且成为罗伯特·席勒教授所撰写书籍的名称,以及投资组合经理的策略语。自从格林斯潘发表此番言论之后,我们已经经历了两次、也许是三次重大的市场非理性(1998年的东南亚金融危机、2000年的互联网泡沫以及2007年的次贷危机),目前投资者都在密切关注重新非理性的任何迹象。

杰瑞米·斯坦因行长在2013年2月份的讲话并没有获得像格林斯潘那样高的关注度,但两者的出发点却惊人的相似:斯坦因行长的问题是“哪些因素导致信贷市场过热……为什么有些时候事情会失去平衡?”

我们假设,由于两个方面的原因,对这两次质疑进行批评是合理的:

1.虽然是由格林斯潘主席提出,但在1996年的讲话中却并没有得到真正的回答;

2.如果美联储如此明智,为什么我们中的一些人仍然贫穷?为什么我们的401K账户在2009年变成了201K,而目前又几乎恢复到了接近峰值的水平?如果他们如此明智,为什么美国经济像过山车一样变化,自2006年后房价下跌了30%,而我们目前的失业率高达7.9%?

为了回答这些问题,美联储错误地假设,只要通胀保持在温和水平,并且未来的生产效率预期接近历史平均水平,那么资产价格飙升只会间接影响经济增长,并且这种影响非常有限。几年之前,美联储主席还能在公开场合承认“这是我的责任”,然而我们现在却没有那么“聪明”,伯南克好像在低声吟唱“我们有时候会犯错误”。主席先生,我同意你的观点,我们有时候确实会犯错误。

斯坦因行长的讲话表明,回答《华尔街日报》在近期头条新闻“牛市会长久吗?”中所提出的问题就非常重要。在股市中,是否真的存在《金融时报》在戴尔、Virgin Media以及 HJ Heinz大获成功之后所谓的“繁荣时代”?

与PIMCO一样,斯坦因行长建议谨慎。如果用1-10分来评价资产价格的“非理性”,我们可能处于“6”的水平,并且正在向上运动。

不得不承认,斯坦因没有研究过股市的价格或者杠杆收购,但看起来他更为了解。他所讨论的正是高收益率息差的主题,并且意味着其他信贷市场具有相似的后果。

他的初始出发点是,信贷的定价主要是机构行为,而不是一个家庭决策流程。在购买高收益率的ETF或者共同基金时,个人可能变得非常不理性,但影响信贷价格的是银行、保险公司和养老基金,包括高收益率债券、投资级别的公司债、市政债以及其他非国债风险的信用资产。

从这个初始前提出发,他随后提到了哈佛大学罗宾·格林伍德和萨缪尔·汉森最近所进行的研究,虽然信用息差是用的未来指标,但非价格指标——高收益率债券的新发行量(也许还包括质量)——是更为值得信赖的因素,“当高收益率债券的份额(发行量)提高时,公司债未来的回报率往往会下降。”而且,由于金融创新和更方便的监管变化,银行、保险公司以及养老基金等机构买方往往会与奇高的发行量相匹配,而这种繁荣最终会界定为非理性。

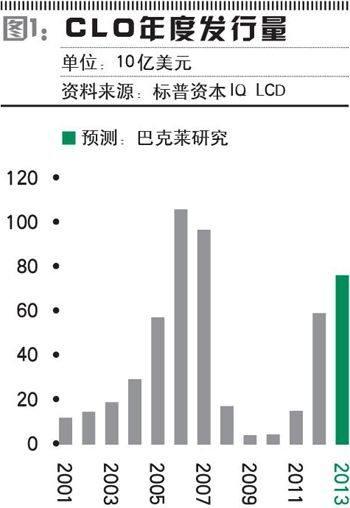

斯坦因的结论是:最近的证据表明,我们看到“公司债市场正在出现一种重要的收益率行为模式”。事实上,2012年投资者共购买了超过1000亿美元的高收益债和杠杆贷款票据,这是一个创纪录的水平,甚至超过2006年和2007年的峰值。图1中显示了抵押贷款凭证(CLO)的历史发行量,不得不承认的是,它只是高收益率债的一部分,但却解释了斯坦因行长所质疑的供给模式。

预测:巴克莱研究

我们对美联储(以及我们中的任何人)的先见之明持明确的保留意见,但却欢迎斯坦因行长试图回答格林斯潘1996年所提出问题的努力。我认为,斯坦因行长的讲话过于片面,并且是供给和模型驱动的,而不是出于受到的影响,但是我喜欢他的讲话,PIMCO认同他的结论。公司信用债和高收益债的定价有些过高并且不理性、息差较窄、公司利润率处于有记录以来的峰值,因此下降空间很大,总体经济仍然脆弱。而且,这并不意味着投资者应该清空投资组合,而是意味着近期的两位数字回报率不太可能进行复制,并且在根据未来的违约和回收量对目前5%-6%的高收益率债券利率进行调节之后,最有可能实现的回报率是3%-4%。《金融时报》近期报道称,全球的公司违约率正在攀升,而资产负债表非常薄弱的公司出售了大量的债务。不要说斯坦因行长没有提醒过你。

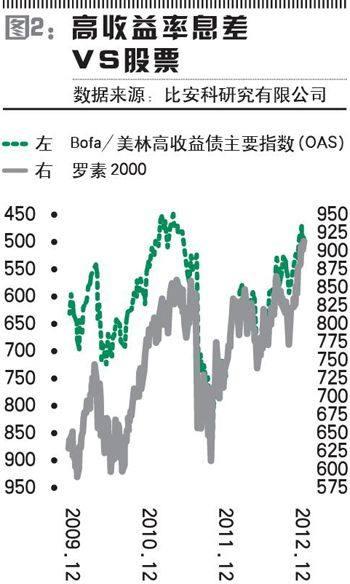

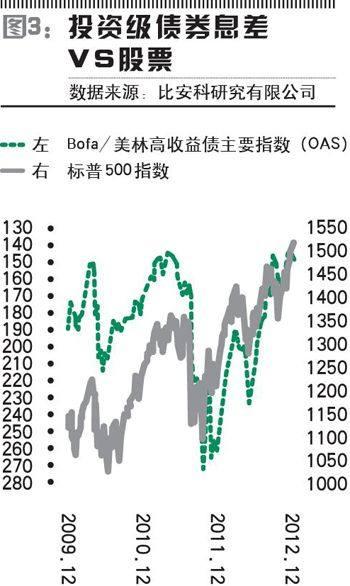

在下面的讨论中,我将给出由比安科研究公司的吉姆·比安科所汇编的债券和股票相关性的历史数据,从而对股票定价这一禁区进行讨论——必须承认的是,该公司并不是一个像美联储那样充斥着大量理论家的机构,而是只有一个广受尊重的个人组成。他在最近的每日通讯稿中指出,高收益债和公司债实际上等同于Beta较低的股票,下图显示了高收益债息差(以及高收益债的未来回报率)与股票价格之间的负相关性。

高收益率息差VS股票

结论是:当高收益率债券的价格上升时,股票市场也会上涨,反之亦然。高收益率信用市场中较窄的收益率息差看起来伴随着股票市场中“较窄”的股票风险溢价,也就是说,股票的未来回报不会重复其近期的繁荣。

以后几年高收益市场能实现3%-4%的回报率吗?从逻辑上来说,为什么股票市场不会出现普遍5%-6%的回报呢?必须承认的是,高收益债和股票市场的回报在过去几年已经受到了量化宽松不合理的影响,数万亿美元美联储支票的签发,以及机构和家庭投资组合向风险资产的转移,取决于有利的经济环境,正是中央银行的鼓励造就了上述现象,截至目前,这一政策还非常成功。如果且当支持消失或者经济维持低迷,那么投资者就应该谨慎,并压制自己的情绪。

PIMCO和斯坦因行长的“合理节制”,而不是过度“非理性繁荣”,仅仅是关于较低回报预期的建议,而不是让投资者跳船逃生。PIMCO是一家在全球进行投资的机构——不会永远只会皱眉或者保持一半的现金仓位,但我们希望为投资者提供alpha及上述市场回报,同时保证在未来的非理性繁荣开始之后仍然能够屹立不倒。

与斯坦因行长及艾伦·格林斯潘一样,我们也鼓励投资者不要退出,而是降低预期。信贷息差和利率都不可能永远的被人为压低,股价也不可能永远单边上涨。投资者应该理性、乐观,但是也应该具有常识,即目前的一切在以往都曾经发生过,并且之前的结果很少能够与“繁荣”相匹配。