中国建筑估值垫底

2013-04-29詹义

詹义

作为建筑行业龙头,中国建筑(601668.SH)的营业收入未来依然会稳健增加。但其估值水平在可比公司中却垫底。

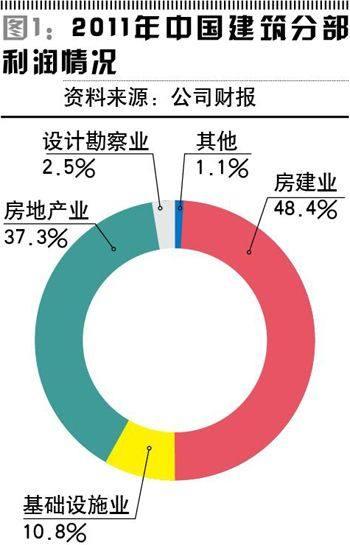

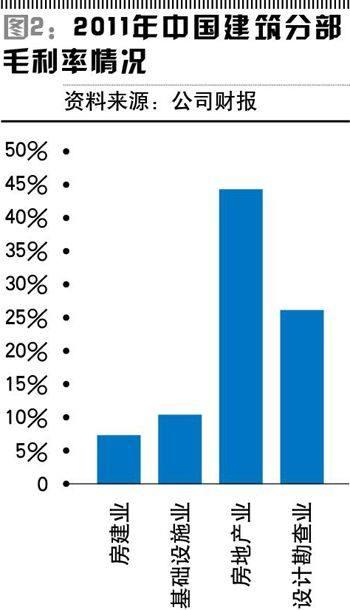

中国建筑的业务可以分为建筑(包括房建、基建、设计)和地产两块。建筑板块贡献主要的营收和利润的六成,其中房建业务占营收收入和利润的主流,但毛利率低于基建与设计。地产板块由中海地产(中国海外发展(00688.HK)的地产品牌)和中建地产两公司分别运作,目前利润主要由中海地产贡献。

从2009年上市以来,中国建筑的营业收入、新签合同、净利润和净资产保持了比较快速的增长,但随着国内房地产市场投资增速的下降,以及经营风险的提升,在年签约订单达到万亿的基础上,公司经营思路逐渐转变,在订单的选择上偏重高毛利率的大项目,放弃低端项目,由此可以判断,未来几年公司将由快速增长逐渐转为稳健增长。

由于中国建筑子公司众多,评估其估值可以采用分部估值。

中国建筑的地产板块由中海地产与中建地产组成,中海地产是目前国内盈利能力最强的地产公司,扣除公允价值变动,中海地产2012年净利润约108亿元,按照持股比例计算,中国建筑权益净利润近55亿元。由于中海地产与万科(000002.SZ)、保利地产(600048.SH)同处于第一阵营,保利地产2011年净利润65亿元,市值810亿元,按照相同的市盈率估算,中国建筑包含中海地产的市值应该超过650亿元。中建地产由于没有单独披露净利润,如果按照其接近200亿元销售规模与2800万平方米的土地储备计算,市值应超过100亿元。累计来看,中国建筑地产板块合理的市值应不低于750亿元。

如果扣除地产板块市值,按照中国建筑现有1060亿元市值计算,其建筑板块对应市值只有310亿元左右。目前中国建筑子公司中国建筑国际(03311.HK)的市值已经达到320亿元左右。可见中国建筑的建筑板块市值严重低估。

从资产规模来看,在建筑板块中,可比公司有中国铁建(601186.SH,01186.HK)等公司。如表所示,中国建筑的营业收入与中国铁建和中国中铁处于同一水平,但净利润最高,这是因为中国建筑的房地产业务占比较多,同时三项费用占比较少。

在营业收入与净利润增速上,中国建筑相比其他三家公司处于明显领先优势,其中建筑板块在上市后营业增速和净利润超过地产板块。