基于新旧会计准则的本利划分演变

2013-04-29王媚程宏伟

王媚 程宏伟

作者简介:王媚(1990—),女,汉族,湖南衡阳人,研究生,会计学硕士,单位:四川大学商学院会计学专业,研究方向:会计学。

程宏伟(1970—),男,汉族,山西人,教授,管理学博士,单位:四川大学商学院会计系,研究方向:财务管理。

摘要:资本与利润的划分历来为会计理论界所关注,且随着新旧会计准则交替,资本与利润划分更是成为热点所在。本文从资本与利润的概念入手,以所有者权益下的资本公积项目为重要切入点,并以接受非现金资产捐赠为例具体分析,从而了解在新旧会计准则变化前后资本及利润划分的实质以及变动。

关键词:资本;利润;划分;会计准则

马克思在《资本论》中指出:资本的本质是能够带来剩余价值的价值。说明资本只有在不间断的运动中才能使价值增值。一旦资本停止运动,资本的生命也就停止了。这一理论体系的提出开启了资本研究的先河。随着会计理论研究的不断完善发展,“资本,指所有者权益、业主权益,即净资产”(干胜道,1995)成为目前会计理论界广为接受的概念。

利润,则是指企业在一定会计期间的经营成果,包括收入减去费用后的净额、直接计入当期利润的利得和损失等。利得和损失是新会计准则新增加的两个要素。根据对所有者权益的影响方式,利得和损失被分为两类:一类为计入当期损益的利得和损失,是指应计入当期损益、会导致所有者权益发生增减变动的,与所有者投入资本无关或者向所有者分配利润无关的利得或者损失,如计入营业外收入、公允价值变动损益、营业外支出和资产减值损失中。另一类可直接计入当期的所有者权益,与所有者投入资本或者向所有者分配利润无关的,如“资本公积——其他资本公积”科目(企业会计准则,2006)。

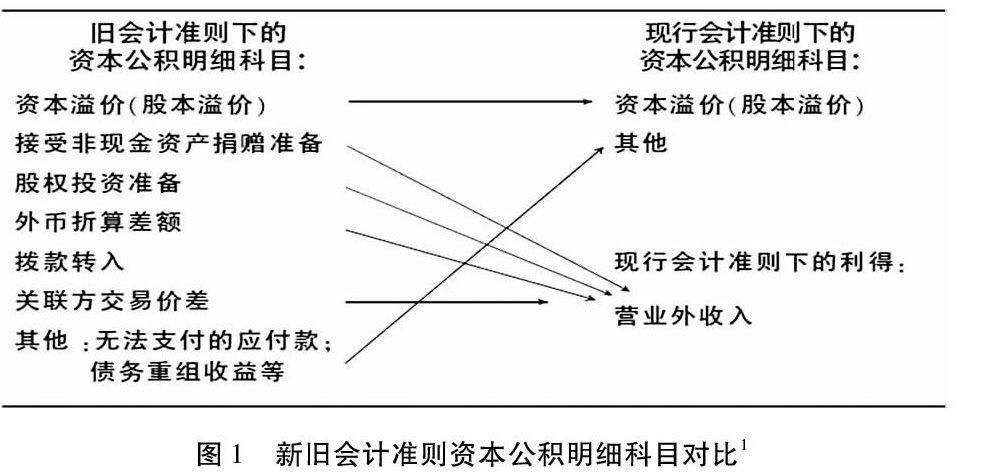

所有者权益在新旧准则交替之际,其主要项目并未发生变动,依旧包含实收资本/股本、资本公积、盈余公积、未分配利润四大基本内容,但针对“资本公积”下的明细科目却进行了极大程度的简化,由原来旧准则的“资本溢价、接受非现金资产捐赠准备、股权投资准备、外币资本折算差额、拨款转入、关联方交易逆差、其他”七个项目瘦身成新准则下的“资本溢价、其他”两个项目,蒸发掉的五大项流向了何处?

在干胜道、王宏昌的《现行会计准则下资本公积的“瘦身减肥”》一文中,指出资本公积是指归所有者所共有的、非收益转化而形成的资本,因其产权性质、日常管理上的特殊性,它既不同于实物资本,也不同于留存收益,所以在会计上要单独设置“资本公积”进行核算,其基本的用途就是转增资本(干胜道,2009)。同时针对旧会计准则中资本公积科目下缩水的五大明细科目的去向做了明确的分析,如图1所示。从图1可以看出,旧会计准则中蒸发掉的五大项目,除外币折算因采用即期汇率折算而不再产生折算差额,从而导致“外币折算差额”科目自然消亡外,剩余项目在新准则中都存入了一个叫做“营业外收入”的科目。

正是这一重大会计转变将资本与利润的区别与联系进一步凸显出来,如何准确划分资本与利润值得深究。

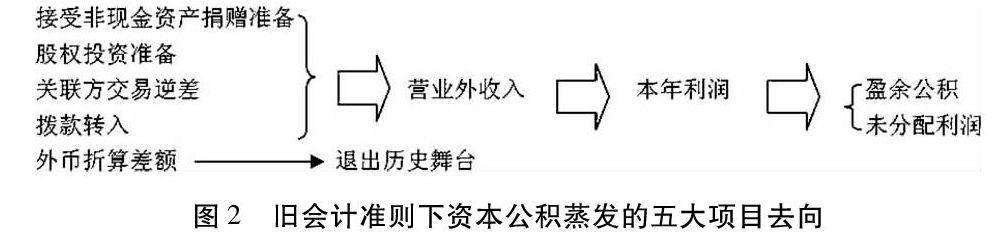

图2反映的是旧会计准则下资本公积明细科目下蒸发的五大项目的去向,从下图可以看出,这些项目通过“营业外收入”、“本年利润”几经流转之后,又回到了所有者权益中,这之间经历着怎样的变化又彰显了怎样的意义,下面以接受非现金资产捐赠为例细致分析。

接受非现金资产捐赠准备

股权投资准备

关联方交易逆差营业外收入本年利润盈余公积

拨款转入未分配利润

外币折算差额退出历史舞台

按照新会计准则,接受非现金资产捐赠时,即在接受时,按照规定确定捐赠货物的价值,做以下会计处理:

借:固定资产等

贷:递延所得税负债

营业外收入

而旧会计准则则是直接计入资本公积的。

单从会计分录来看,俩者的区别在于旧会计准则将全部捐赠收入直接归入企业所有者名下,而新会计准则则是将捐赠收入计入营业外收入,并入最终净利润的计算中,尽管最后本年利润又回归到所有者权益下的“盈余公积”、“未分配利润”科目,但是可以发现,捐赠收入几经流转,最后是大大缩水了。缩水的一部分流向了政府税收、流向了股东分红。

同时,由于资本公积是可以直接转增资本的,而盈余公积、未分配利润转增资本却是存在较多限制的。虽然在会计理论界认为资本即是所有者权益,但是从经济学角度来说,不能不间断的运作以及增值的资本算不得资本,新旧准则的交替,让捐赠收入明确了自己的位置:是收入,而不是资本。资本,是为获取资本增值有意识的投入,是投资;捐赠,则是无偿赠与,与生产经营无关,是非日常收入。

由此可见,旧会计准则在资本以及利润的区分上是混淆不清的,资本中的水分较多。新会计准则中,不归属于资本的利润已经逐步分离出来,有效资本成分日益增加。是否存在投资意图、价值增值理念是本利划分的核心要义。(作者单位:四川大学商学院)

参考文献:

[1]干胜道.资本金不等于资本或资金.财经科学,1995第4期

[2]企业会计准则,中华人民共和国财政部,2006

[3]干胜道,王宏昌.现行会计准则下资本公积的“瘦身减肥”.财会月刊(综合),2009.1