基于平衡计分卡的战略导向人力资源成本管理业绩评价

2013-04-29肖恒

作者简介:肖恒(1989.6-),男,汉族,河南省新县人,目前在兰州商学院会计硕士在读,研究方向审计与内部控制。

摘要:经济全球化时代,企业竞争的焦点从对自然资源和现实资本的获取转向各种知识和智力创新成果,因此企业的成败更大程度上取决于知识资源的有效配置,从而人力资源成本管理的战略重要性日益突出。本文通过传统业绩评价工具对企业人力资源成本管理评价误区的描述,并结合战略人力资源成本管理的特点,进一步提出从成本视角下,基于平衡计分卡构建人力资源计分卡,以期能为企业对战略人力资源成本管理的相关活动提供一些参考。

关键词:战略人力资源成本;业绩评价;平衡计分卡;人力资源计分卡

引言

伴随着我国经济增长方式的转变、产业结构的升级以及新劳动合同法的实施,企业人力资源成本上升已成定局。在企业的成本构成中,人力资源成本逐渐成为当前企业经营过程中的关键成本。人力资源成本控制的最终目标是达到人力资源优化配置,发挥人力资源的最大效用。而有效的人力资源成本控制取决于其控制措施与业务职能的契合度,尤其是与企业战略的适配。因此,对于如何构建基于战略的人力资源成本管理体系,对企业来说是一个全新而重大的难题。

目前,虽然众多学者在企业人力资源成本管理方面研究较多,但在对战略人力资源成本管理研究比较少。本文结合战略人力资源成本管理的特点,对平衡计分卡进行适当改进,进而提出成本视角下人力资源计分卡,为战略导向人力资源成本管理的业绩评价的指标体系提供一种参考。

一、传统业绩评价工具对企业人力资源成本管理评价的缺陷

传统企业业绩评价工具是在二十世纪五十年代创立和发展的,如杜邦财务分析体系、EVA等,以财务会计为主导,完全以历史性的财务数据和财务指标基础进行的业绩评价。因而,传统业绩评价工具的主要缺陷表现在:1.偏重过去财务业绩,忽视未来价值创造;2.把人力资源成本看作利润的扣减项;3.过分强调股东利益最大化,忽视了如债权人、经营层、员工等的利益;4.过分注重财务指标,忽视非财务指标的不可直接计价因素;5.反映具有滞后性,没有与公司战略和具体经营实务联系起来。

二、平衡计分卡对企业人力资源成本管理评价的缺陷

20世纪90年代,知识经济的兴起,导致企业战略实施中对企业竞争力的提高起着至关重要的作用。卡普兰和诺顿提出的平衡计分卡,正是从战略角度出发评价业绩。但平衡计分卡也有缺点:1.关于平衡计分卡的相关研究中并没有过多地指明如何赋予不同的业绩指标的权重;2.薪酬激励很少被提及;3.关于指标的设计,更多考虑企业宏观经营战略层面的业绩指标,而对具体到部门和员工个人的业绩指标研究不多。

值得注意的是,平衡计分卡虽然仍需进一步完善,但管理者依然可以通过平衡计分卡有效制定企业战略,这也是本文构建基于平衡计分卡的战略导向人力资源成本管理业绩评价体系的出发点。

三、战略导向人力资源成本管理业绩评价的选择:成本视角下人力资源计分卡

(一)构建成本视角下人力资源计分卡的原因

当前,越来越多的企业不断加强对人力资源管理和人力资本的投入力度,但几乎没有一个工具能够正确评估人力资本所创造的价值,也没有一个全面准确的体系来评估企业人力资源成本管理如何影响企业战略的实施情况。

平衡计分卡涵盖了能够考核过去财务业绩的指标,又融入了紧密契合未来经营业绩的三个维度指标,即客户维度、内部运营维度和学习与成长维度,把公司的长期战略与短期行为相联系,适应当今组织全面衡量公司业绩的要求。因此本文认为,可以在平衡计分卡的框架上进行战略导向人力资源成本管理,进而提出了成本视角下人力资源计分卡。

(二)基于平衡计分卡构建成本视角下人力资源计分卡的目的

从平衡计分卡的角度构建成本视角下人力资源计分卡,目的为:1.可以从战略角度评价企业人力资源成本管理;2.可以从人力资源成本管理的过程中去评价业绩;3.可以避免企业人力资源成本管理的短期效益,追求长期效益。

(三)基于平衡计分卡构建成本视角下人力资源计分卡的程序

1.确定企业使命,把使命转化为目标,并形成相应的战略。

2.理清企业价值链,就是“识别为顾客创造价值的基本活动及相关的支持活动”。但需注意,价值链分析过程是对所发现问题进行分析和回答的过程。

3.绘制企业战略地图,主要目的是确定反映企业战略实施情况的指标体系。

4.明晰产出的定义,产出是价值链相关战略经营活动的产出。

5.识别实现战略组织产出所需的员工的胜任力和行为。

6.识别符合企业战略的人力资源成本管理。

7.形成基于企业战略层面的人力资源成本管理活动。

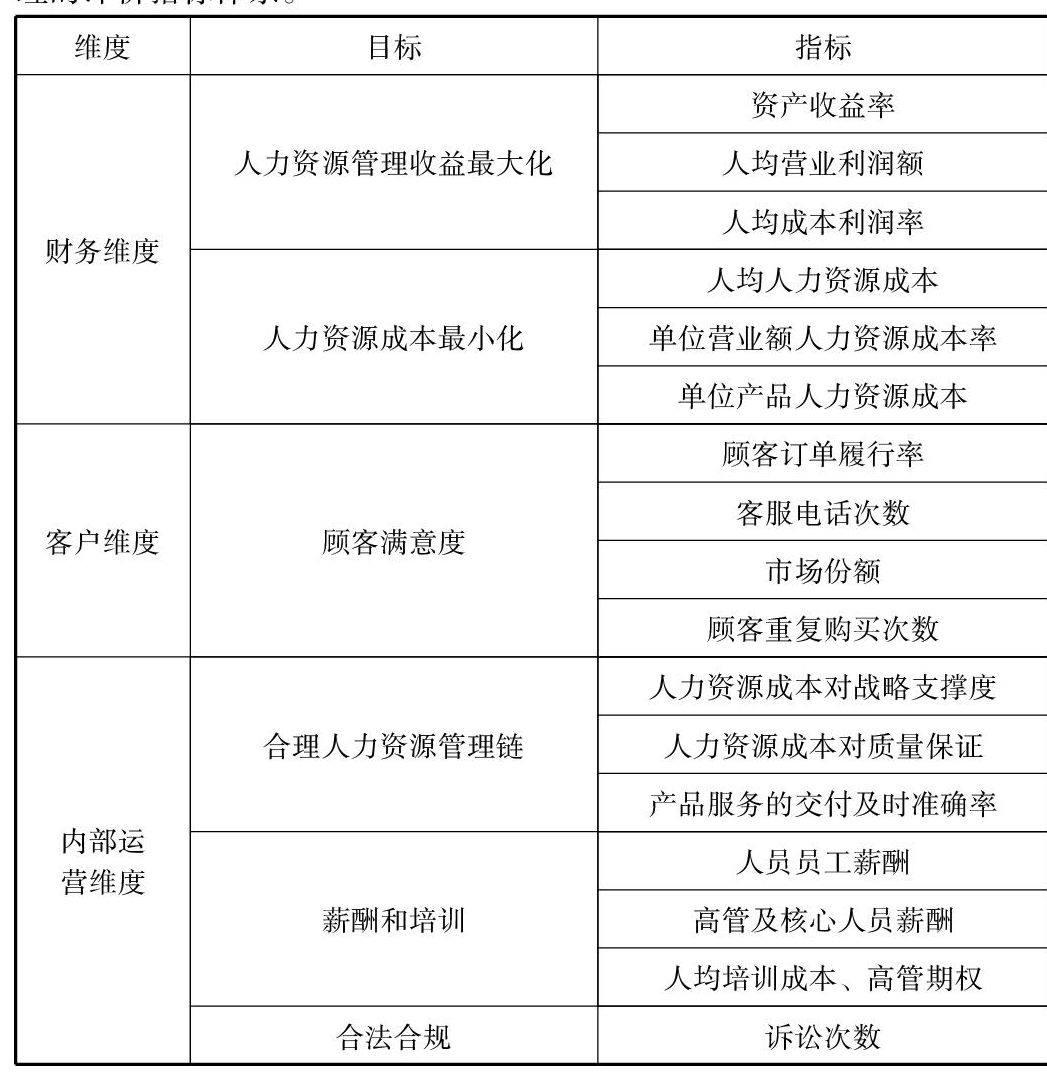

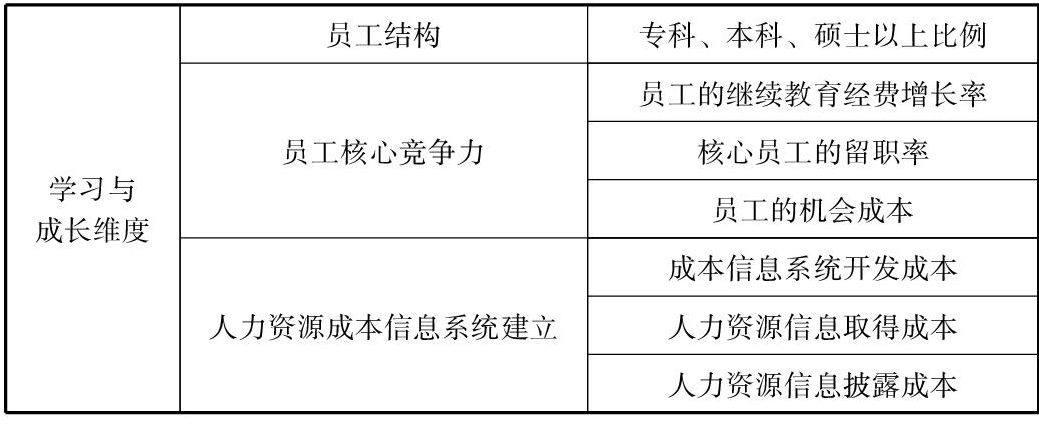

8.创建基于平衡计分卡下成本视角的人力资源计分卡,本文认为应涵盖四个维度:(1)财务维度:反映基于战略导向的人力资源成本管理活动给企业增加的财务附加值;(2)顾客维度:即客户满意度的高低及存在的问题;(3)内部运营维度:衡量企业内部组织机构内关于战略导向人力资源成本管理的各项活动的运行情况。(4)学习与成长维度:测量人力资源成本管理实施主体的各项活动。

9.研究选取计分卡测量指标及方法。

(五)成本视角下的人力资源计分卡评价指标体系

先前的理论研究中,关于构建人力资源计分卡时都是从人力资源管理的角度出发。为了真正从企业宏观战略层面评价经营业绩,本文结合平衡计分卡,从成本视角的角度构建一个战略导向企业人力资源成本管理的评价指标体系。

四、结论

人力资源是企业核心竞争力的根本来源。通过有效的战略导向人力资源成本管理活动,管理者和员工能依靠自身的优势不断提升企业人力资源的质量,提高组织的核心竞争力。本文构建的成本视角下人力资源计分卡,能够从财务、顾客、内部运用、学习与成长四个维度对企业的经营业绩进行全面评价。(作者单位:兰州商学院)

参考文献:

[1]金占明.以平衡计分卡为基础的战略绩效评价系统研究[J].商业研究,2006(4).

[2]于晓瀛.用平衡计分卡及KPI进行企业绩效评价[J].现代商业,2007,(4).

[3]孙清华,赵景华.基于平衡计分卡的企业战略性绩效管理[J].山东社会科学,2008,(2).

[4]张建民.关于构建人力资源记分卡的框架思考[J].经济问题探索,2009,(4).

[5]杜军,杜勇.基于BSC和KPI的绩效考核人员绩效测评指标体系的构建[J].中观管理信息化,2010,(5).

[6]向坤.迈克尔·波特:企业竞争理论的构建者[J].现代企业文化,2010,(5).

[7]于向红.人力资源管理需要关注信息成本问题[J].市场周刊(理论研究),2007,(8).

[8]刘宁,张正堂.人力资源管理与企业竞争战略的契合[J].科学与科学技术管理,2005,(2).

[9]葛桓志.战略导向人力资源成本管理研究.西南财经大学博士论文,2012.

[10]李广斌.战略人力资源管理实践与企业绩效的影响关系研究.厦门大学博士论文,2009.