股指期货对现货市场影响浅析

2013-04-29陆方寅

陆方寅

摘 要:我国于2010年4月16日正式推出股指期货,对资本市场具有划时代的意义。本文通过对比股指期货推出前后沪深300指数收盘价和指数回报率的差异,阐述了股指期货推出后对我国现货市场的一般影响。

关键词:股指期货;现货市场;股指期货交易

中图分类号:F830.9 文献标识码:A doi:10.3969/j.issn.1672-3309(x).2013.08.36 文章编号:1672-3309(2013)08-85-03

一、绪论

股指期货是指以股价指数为标的物的标准化期货合约,双方约定在未来的某个特定日期,按照事先确定的股价指数进行标的指数的买卖。其交易的实质是投资者将其对整个股票市场价格指数的预期风险转移至期货市场的过程,通过对股市走势持不同判断的投资者的买卖操作来抵消风险。是为应对市场风险而生,具有价格发现、套期保值、投机获利等功能。

股指期货具有跨期性,杠杆性和联动性等特点。跨期性是指股指期货是交易双方通过对股票指数变动趋势的预期,约定在未来某一时间按照一定条件进行交易的合约;杠杆性是指股指期货交易不需要全额支付合约价值的资金,只需要支付一定比例的保证金就可以签订较大价值的合约;联动性是指股指期货的价格与其标的资产股票指数的变动联系极为紧密。

二、文献综述

国外:Stadion str,Athens和Greece(2007)针对1997年12月23日到2004年6月4日期间,股指期货交易和投资者行为对英国金融时报指数和ASE-20股价指数的波动性影响。研究结果表明,股指期货的推出对现货市场产生了以下影响:(1)对现货价格的波动性有稳定作用;(2)对市场波动的不对称性也有调整作用;(3)现货市场信息流的质量和速度上有实质性提高。Debasish,Sathya Swaroop(2009)实证研究了印度Nifty指数股指期货的推出对股票市场的影响,发现股票市场波动性并无变化,但是股指期货市场具有价格发现功能并能提高信息向股票市场流动的效率。

国内:娄群、步妍(2008)基于台湾加权股价指数的研究,发现台湾加权股指期货的推出使得现货市场的波动性减小。张丹、杨朝军(2009)对印度S&P CNX Nifty指数日收益率的研究表明,股指期货的推出减小了现货市场的波动水平。黄永兴、徐鹏(2009)对沪深300股指期货仿真交易价格指数的研究表明,股指期货的引入显著加大了现货市场的波动率。谢磊、王业成(2010)就香港地区股指期货对现货市场波动性的影响进行实证研究,得出香港恒牛股指期货的推出在一定程度上降低了香港股票市场的波动性。谢磊、王业成(2010)对香港恒生指数日收益率数据的研究表明,香港股指期货的引入降低了现货市场的波动性。

总体来看,现有文献对不同国家和地区股指期货的推出对现货市场波动性的影响做了相关分析,在理论基础和计量方法上,对于考察我国股指期货的推出对现货市场波动性的影响提供了借鉴价值。但股指期货的推出对现货市场波动性的影响在不同国家以及期货市场发展的不同阶段不尽相同。目前关于股指期货对现货市场波动性影响的实证结论不统一,但学术界更倾向于股指期货的推出并没有导致现货市场波动性的增加,即使股票市场的波动性可能有所增加,也只表现在短期,而且这种短期的波动性增加也可能是由于信息的数量增加和质量提高所致,股指期货发挥了稳定股票市场的功能。

三、实证分析

(一)样本数据的选取

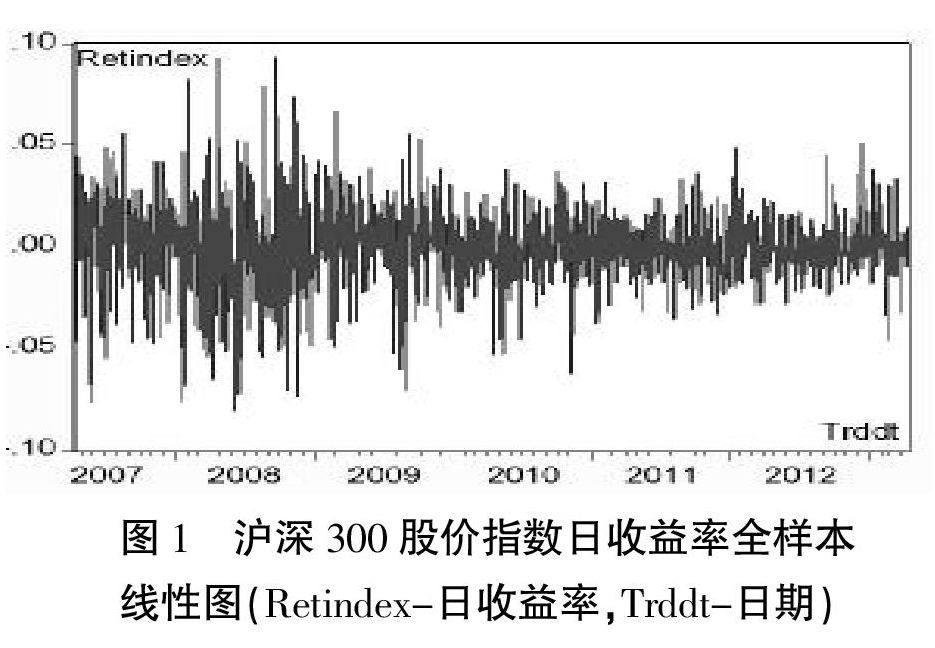

本文的样本数据选取2007年4月16日至2013年4月26日沪深300指数回报率和指数收盘价各1468个数据,以我国股指期货推出时间2010年4月16日为分水岭,其中股指期货推出前后各734个数据;相关数据来源于国泰安数据库。

(二)数据描述性统计

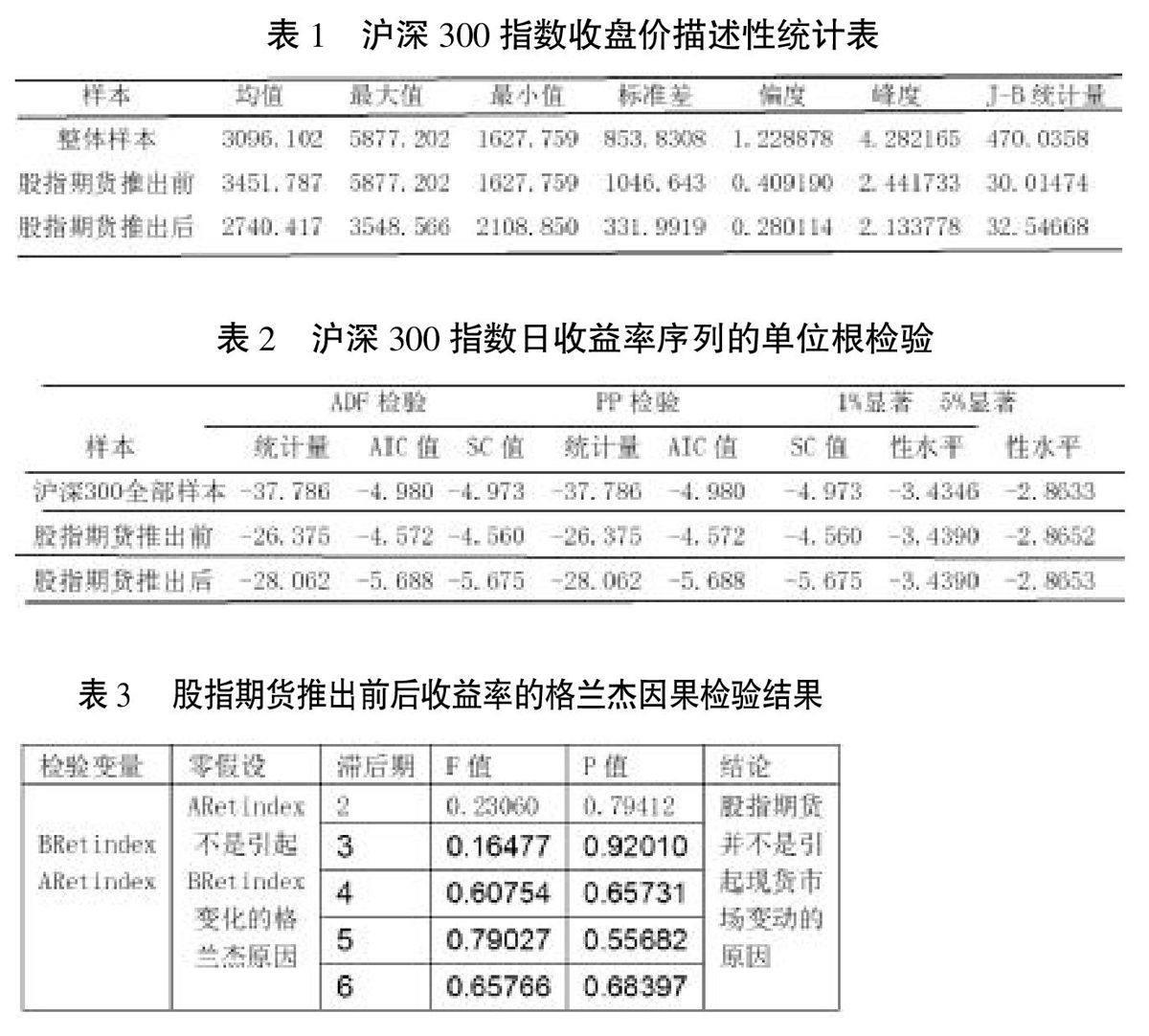

表1结果显示:指数日收盘价的峰度系数从股指期货推出前的2.441733下降到股指期货推出后的2.133778,而且股指期货推出后,指数均值明显变小,突显出其平稳性;标准差在股指期货推出后也明显变小,凸显其具有减小波动性的特性。总之,现货市场在股指期货推出之前,价格的波动性较大,随着期货的推出,价格的波动性降低了。即股指期货的推出,在一定程度上降低了我国现货市场的波动性。

(三)沪深300指数的平稳性ADF检验

表2表明,ADF检验和PP检验结果一致,证明各时期沪深300股指收益率序列是平稳的,拒绝该序列含有单位根的原假设,即表明股指收益率序列服从I(0)过程。

(四)格兰杰因果检验

股指期货推出前后的收益率之间是否存在因果关系,以及因果关系的方向并不明确,因此对其进行格兰杰因果检验。在因果检验时,由于因果方向对滞后期n的选择非常敏感。故本文利用AIC(赤池信息准则),滞后期分别选择2、3、4、5和6进行检验,结果见表3。

从上述检验结果可以得到:当滞后期为2时,拒绝ARetindex不足引起BRetindex变化的格兰杰原因的概率高达79.41%,因此,股指期货不是引起现货市场变动的原因。同样,在滞后期选择3、4、5和6时,拒绝零假设的概率同样很大,从而得到与滞后期选择2时相同的结论——股指期货不是引起现货市场变动的原因。

四、结论及建议

本文通过分析沪深300指数的样本数据,得出我国股指期货的推出对现货市场波动性影响的以下几点结论:

第一,沪深300指数日收益率序列呈现出左偏、尖峰的分布状态,具有“尖峰厚尾”的特征,同时日收益率分布为非正态分布。收益率序列“尖峰厚尾”的分布反映了股市波动的正相关性,说明股票市场具有正反馈效应。导致我国股票市场呈现“尖峰厚尾”的根本原因在于信息传递的突出性。信息不是以平滑渐进的连续形式传播,而是以整体断点形式传播。

第二,我国股票市场存在波动集群效应,即大波动之后跟随着大的波动,小波动之后跟随着小的波动。股票市场的波动集群效应源于外部冲击对股价波动的持续性影响,信息对股票市场的影响不会马上消失,波动在一段时间内有相同的走势。

第三,股指期货的推出有助于期货市场效率优势的发挥,从而提升我国现货市场的效率。股指期货的价格发现功能会使得一些价格被低估的股票重新实现价值回归,这可能会使股市发生一定的波动性,但这一功能最终有利于提高股市的有效性。

第四,我国股指期货的推出降低了现货市场的波动性,有助于我国股市走向成熟和完善。股指期货能降低波动性一方面由于股指期货具有价格发现功能,其推出有助于信息的发掘与传递,使股票投资者对市场波动产生预期;另一方面由于股指期货的推出为投资者提供了一种规避风险的工具,使我国股票市场具有做空机制,投资者的套期保值与套利行为有助于股票价格向其价值回归。

政策建议:鉴于目前我国期货市场与证券市场相隔离的现状,应加大期货市场与现货市场的合作力度,提升市场效率。理论上,现货市场的价格决定着股指期货的最终价格;股指期货的交易又会增加信息传递的速度,并通过指数套利来影响现货市场的价格。因此,加强两个市场头寸的统一管理,建立风险的联合控制机制非常必要。

结合股票市场的实际情况,中国投资者缺乏理性,盲目跟风。而期货市场的价格发现功能将使信息加速流动,将波动迅速传至现货市场,非理性的投资将大大增加现货市场的波动。

鉴于此,目前我国应大力发展和壮大股指期货机构投资者队伍。我国目前中小散户占据投资者主体,散户的投资行为往往缺乏理性分析。众多散户容易盲目跟风,易被少数交易者操纵,形成巨大风险。在套期保值者、套利者、投机者三者结构中,中国要加强股指期货套期保值者的培育,把大型证券公司、基金管理公司和保险公司发展为套期保值交易的主体。同时积极发展各种套利交易,引导投机者进行理性交易以促进股指期货功能的发挥,减少股指期货推出对现货市场波动性的影响。

参考文献:

[1]李海生.股指期货对现货波动影响研究[M].北京:经济科学出版社,2011.

[2]王献东.基于GARCH模型的波动率预测及应用[J].常州工学院学报,2011,(06):45-48.

[3]谢丹、王炜.股指期货对股票现货市场的影响[J].时代金融,2012,(09).

[4]王卓群.股指期货对现货市场日内波动影响的研究[J].科学技术与工程,2012,(06):1453-1457.

[5]曾昭法、刘炼.沪深300股指期货的推出对现货市场影响的研究[J].中国证券期货,2012,(03).

[6]赵焕成.中国股指期货推出对股指波动影响的分析──基于香港股指期货对股指波动影响的实证研究[J].中南财经政法大学研究生学报,2008,(08):22-27.