四川营业税:规模及贡献率稳居各税种第一

2013-04-29王捷兰文静

王捷 兰文静

营业税作为地方税收最大的主体税种,对全省税收收入具有举足轻重的作用,1994年以来的十九年营业税累计入库3615.66亿元,占地方税收总额比重高达41.14%,规模和贡献率稳居各税种第一,牢固占据着地方税收主体税种的位置。

营业税的增长与贡献

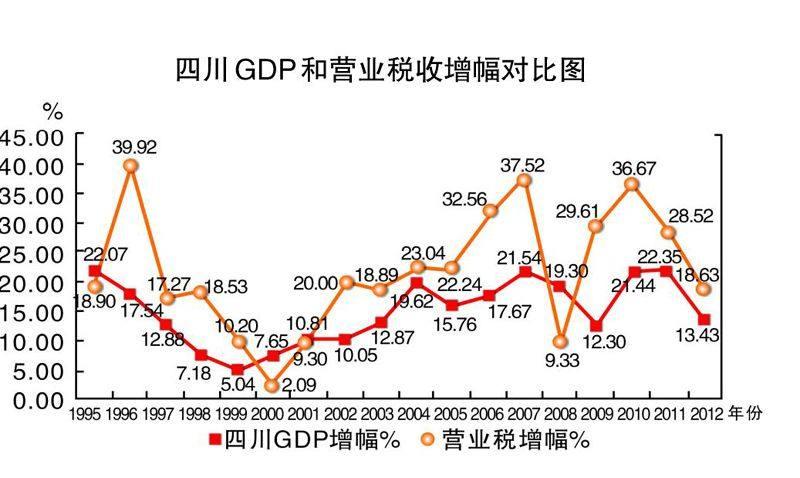

营业税超经济增长,增幅随经济变化呈周期性波动

1994年到2012年的十九年间,全省营业税收入超经济增长,增幅两下两上周期性波动明显。营业税增幅从成立之初39.9%的高位,经过整顿金融秩序、亚洲金融危机等影响,增幅逐年下滑,2000年降至2.09%的谷底;在我国加入世贸、经济全球化,以及西部大开发政策支持下,经济逐渐回暖,营业税增幅逐步从2001年的10.81%,升至2007年37.52%的弧顶;2008年受“5.12”震灾和金融海啸的双重冲击,营业税增幅急速回落为9.33%;在积极财政政策和适度宽松货币政策、促进经济平稳较快发展一揽子计划的作用下,2010年营业税增幅再次达到36.67%的顶峰;随后在宏观经济调控下,2012年增幅减缓为18.63%。营业税同全省经济的发展有着密切联系,收入的增减变化,受经济影响显著,与经济变化大致相同。十九年来绝大多数年份营业税增长快于经济,呈现了超经济增长的态势,营业税年递增快经济增长6.74个百分点(以现价GDP计算)。

收入增长迅猛,规模稳步提升

1995年全省营业税收入仅25.9亿元,占地方税收收入规模三分之一;2004年营业税规模首次迈过100亿元大关,占地方税收收入比重提升到40%以上,并保持至今;2006年以来营业税规模连跨百亿台阶,至2012年规模高达725亿元。十九年来营业税收入规模翻了五番,年均递增21.5%,快地方税收增幅1.25个百分点。营业税收入高速增长、规模不断扩大,成为拉动全省地方税收发展的“火车头”。

地位稳固,贡献突出

营业税经过十多年的发展,对地方税收贡献从1995年的33.02%,提升至2012年的41.95%,上升了近9个百分点,贡献稳居地方税收各税种首位。对地方税收的边际贡献率从1995年的26%提高到2012年的42.92%,增加了近17个百分点,表明营业税对地方税收的贡献不仅稳居第一,而且贡献的优势在扩大和提升,在地方税收的地位也更加巩固。

支撑地方财政,力度进一步提升

地税成立以来,全省地税系统累计组织地方公共财政预算税收收入7555.9亿元,其中营业税3615.66亿元,占地税组织地方公共财政预算税收的47.9%。1994年营业税占地税组织地方公共财政预算税收比重为34.81%,到2012年比重达到49.24%。

营业税收入行业结构特征

三大行业营业税收入占比较大

房地产、建安和金融行业营业税是营业税收入的三大重要支柱,虽然交通运输仓储和邮政业(以下简称交通运输业)等行业营业税收入规模不大,但也是营业税收入的有益补充。2002~2012年(从2002年开始分析是由于2002年以前未开展税收分行业状况统计)三大行业营业税收入占营业税总额的67.22%,对营业税增收贡献率更高达70.28%,作为营业税收入的主要行业,与交通运输业等行业共同组成了营业税收入的整体。

税源高度集中于服务业,工业营业税收入微乎其微

受税制影响,地方税税源主要分布在第二产业和服务业(即第三产业,下同),而营业税收入更主要集中在服务业,第二产业中主要是建筑业提供营业税收入,工业对营业税收入的贡献几乎为零。2002~2012年服务业营业税收入占营业税总额的75.52%,如果加上第二产业中建筑业提供的23.65%的营业税收入,两项占比高达99.17%,而工业提供的营业税收入不足营业税总额的1%。

房地产业发展迅速,跃居营业税收入榜首

2002年房地产业营业税仅与交通运输业营业税规模相当,远不及建筑业营业税收入规模,2003年房地产业大发展,2003和2004两年房地产营业税呈40%以上的迅猛增长,并在2005年首超建筑业营业税规模,跃居营业税各行业收入榜首,占营业税总量达25.34%,自此房地产业营业税牢牢占据了营业税行业规模第一的位置。

建筑业规模位次下降,但贡献稳定

属第二产业的建筑业营业税,曾经在营业税收入规模中排名第一,贡献了二产业营业税收入的95%以上,2004年建筑业营业税规模虽然被房地产业营业税超越,退居各行业排行次席,但其稳定的贡献,在营业税中一直居于十分重要地位。2002年以来,建筑业营业税占营业税收入的比重始终保持在23%左右,2010年灾后重建建筑业营业税规模比重一度高达24.85%,规模最低的2008年也达到21.39%,在营业税各行业中收入贡献十分稳定。

金融业增长快,位置稳固

2002~2012年金融业营业税收入规模达460亿元,各年排位都处在营业税各行业第三的位次,占营业税总量年均比重为14.09%,比重标准差值仅为1.41,低于房地产业5.3的标准差值,表明金融业营业税占营业税总额比重较为稳定。金融业营业税年均递增25.26%,同营业税总额年均增幅一致,2007、2008、2011和2012四年增幅均在30%以上,2007年高达46.65%。

交通运输业规模排位第四,比重逐步下降

2002年以来,交通运输业营业税年均递增13.85%,慢营业税总额增幅11.56个百分点,占营业税总额的比重也从2002年的15.13%,下滑至2012年的5.75%,下降9.38个百分点。

营业税收入地域结构特征

各经济区虽规模不同,但有相应收入集中点

在成都经济区、川南经济区、川东北经济区、攀西经济区和川西北生态经济区等五大经济区中,除地处高原的川西北生态区外,其余四个经济区的营业税收入都有相对集中的中心点。以2012年为例,成都经济区在各经济区中规模最大,营业税收入超过500亿,其中成都营业税收入比重高达69.08%,它不仅处于成都经济区的集中点,同时也是全省营业税收入的中心点;川南和川东北经济区营业税收入规模都在80~90亿元之间,占全省营业税规模超过11%,其中乐山、泸州和宜宾属川南经济区的集中点,其营业税规模均超过20亿元,占川南经济区比重72.2%;川东北片区的6市中,南充、达州营业税收入规模在20亿元左右,占到川东北经济区营业税收入规模的51.08%,成为川东北经济区的集中点;攀西经济区总体规模较小,占全省营业税收入规模的5.43%,凉山营业税收入规模近20亿元,是攀西经济区的集中点。

成都收入占“半壁河山”,优势仍进一步扩大

1994年地税成立之初,成都地区(指主要税源来自于成都市行政区划内的成都市地税局和省局直属征收分局,下同)营业税收入9.1亿元,占全省比重的39.17%,多年来收入快速发展,2012年规模达412.77亿元,占全省营业税收入总量的比重达56.9%,较1994年提升17.73百分点,年均递增23.6%,超全省2.54个百分点。

地区间收入差异明显,且规模没有形成层次梯度

2012年规模最大的成都地区突破400亿元,超过全省收入的一半,而规模第二的绵阳营业税收入仅33.76亿元,相当于成都地区规模的8.18%,规模排位第三的南充营业税收入仅25亿元,相当于成都地区规模的6.08%,规模最小的甘孜、阿坝、巴中等地营业税收入仅是成都地区规模的1%~2%,地区中缺乏100亿级、50亿级的次量级规模单位,收入规模差距形成垂直落差,没有明显的规模层级和梯次。

影响营业税收入主要因素

社会经济发展为营业税提供了充实的税源基础。1994年四川地税成立时,全省地区生产总值(GDP)为2001.4亿元,到2012年的23849.8亿元,经济总量扩大了近11倍,年均增长14.76%,四川生产力迅速发展,经济实力明显增强,为地方税收提供了充裕的税源。

投资增长迅猛、规模快速扩大,直接推动房地产、建筑业营业税收入的快速增长。据统计,全省全社会固定资产投资1994年仅573.43亿元,到2012年高达18038.92亿元,规模增加了30倍,其中房地产开发投资由2000年的不到200亿元,发展到2012年的3266.40亿元,12年平均增长26.42%。

信贷规模逐年增加,存贷利息差扩大,扩展了税基,促进了金融业营业税增长。全省贷款规模从1995的1609.85亿元,发展到2012年的26163.25亿元,增加了15倍;存贷利息差1993年为0.18个百分点、1995年7月达到1.08百分点、1996年达到2.61个百分点、1999年跨上3个百分点,此后一直保持在3个百分点之上,规模和存贷利息差的扩大推动金融业营业税的平稳较快增长。

第三产业大发展。社会经济的发展、生产规模的扩大、消费水平的提高,以及城镇化进程的加快,促进了物流和其他服务业的发展,交通运输业和其他服务业营业税得到有效的发展。

现行税制的结构特点。现行税制将营业税税源主要确定在二产业和服务业范围,一产业基本不含税;二产业低含税,且主要集中在建筑业;服务业高含税,营业税税基几乎涵盖了除商品零售、批发外的所有经营性行业。当前投资拉动经济发展的模式,推动了营业税,特别是营业税部分高含税行业的快速增长,这也是营业税收入超经济增长的重要原因。

启示建议

★地方税收可持续发展,重点行业税源举足轻重。主体税种是支撑地方税收持续健康发展的龙头,也是保障地方财政收入持续稳定的基础。建议国家将中央、地方共享的地方企业所得税改为地方独享税种,以此作为地方税收的主体税种重点加以培植和扶持。

★地方税收多点多极建设是保证地方税收持续、稳定、健康发展的关键。

(作者单位:四川省地方税务局)