金陵药业:主业不振狂炒股

2013-04-29赖智慧

赖智慧

说到上市公司炒股,不得不提有着“超级大散户”之称的金陵药业(000919.SZ)。

这家老牌上市公司的主业原本是医药制造,在许多医药类公司业绩向好的最近几年,金陵药业的主业毫无起色,最近两年的业绩甚至连续下滑。与此同时,公司却对炒股情有独钟,不但重金投入炒股,而且每年买卖股票的数量多得令人惊叹,有时百余只,有时数百只。

从最终效益看,金陵药业炒股水平非常低下,不仅垃圾股、蓝筹股和题材股通吃,还偏爱短线操作,也因此被称为A股市场上的“超级大散户”。

对于这个不务正业的炒股痴迷者,券商研究机构大都敬而远之。据记者查询,最近一年来,几乎没有券商为金陵药业出具研究报告。

“这种不用心经营主业的公司,不在我们的关注之列,对这样喜欢从事证券投资的公司,我们也很难判断其业绩好坏。”上海一名不愿具名的券商研究员对《新财经》记者直言。

每年经手数百只股票

金陵药业早在2006年就开始炒股,从财报数据看,公司当年的短期投资中包含了47只股票、7只基金。得益于当年A股牛市行情的启动,炒股和买基金最终为金陵药业带来了8000多万元的收益,约占公司2006年全部净利润的四成。

自2007年开始,金陵药业开始大规模投资股票。那一年,A股市场迎来久违的大涨,上证综指也创下6000多点的历史新高,这使得当年金陵药业炒股也取得很大收益,大赚2.68亿元,占金陵药业全年净利润的八成以上。

正是因为连续两年尝到了炒股的甜头,原本以医药制造为主营业务的金陵药业从此痴迷炒股,且一发而不可收拾。与许多机构的炒股思路不同,金陵药业每年都喜欢大量买卖各种类型的股票,经手的炒股数量多得令人大跌眼镜。

从年报数据看,公司2007年就买卖股票约350只,2008年买卖股票214只,2009年买卖了342只。2010年,公司买卖的股票更是超过500只。

以2010年为例,在全年240多个交易日里,金陵药业经手的股票多达510只,这相当于公司平均每天要买卖两只股票。在公司2010年的年报中,仅股票买卖的清单就多达14页,足足占据整份年报1/3的篇幅。

如此大手笔炒股,最终收益却少得可怜。仍以2010年为例,公司2010年初始证券投资金额为1.97亿元,持有的证券投资账面值为1.93亿元,最终全年损益为139万元。如此算来,全年收益率仅0.7%,远低于2010年银行一年期存款利息。

2011年,金陵药业共投资了1.57亿元买卖300多只股票。2012年公司的炒股热情依然不减,买卖股票数量仍然多达170余只,在整份年报中,有长达5页的股票买入记录。这些股票既有*ST吉药、*ST高陶这样“披星戴帽”的股票,也有万科A这样的大蓝筹股,投资风格复杂多样,投资行业包罗万象。

从财报看,金陵药业2012年在证券类投资中增加了一些投资品种,共买入了2只债券、5只基金,还有170余只股票,“期初”共耗资3279.77万元,但这些证券类投资全年亏损300余万元。

炒股水平低下

尽管金陵药业每年重金投资证券市场,且大批量买卖各类股票,但公司近年炒股收益一直很差,并屡次出现亏损。公司2008年炒股亏损约1.29亿元;2009年赚取收益3000余万元;2010年赚取的收益大降,约为140万元;2011年炒股亏损超过3400万元。

操盘水平低下,是金陵药业股票收益不尽如人意的原因。

“金陵药业是家奇怪的公司,不论从买卖股票的数量看,还是从其在炒股方面投入的资金看,俨然是一家基金公司,但从其操作风格看,炒股的水平很差,更像一个很外行的散户。”北京一家投资公司的负责人对记者表示。

以上观点得到了事实的印证。数据显示,金陵药业2007?2011年的投资收益率分别为5.23%、–19.11%、16.85%、0.72%、–22.05%。不难看出,这5年间,除2009年投资收益率偏高外,其余年份的回报率均处于较低水平,甚至为负收益。

以2011年为例,由于证券市场动荡不安,金陵药业当年共投资了1.57亿元买卖200多只股票,亏损超过500万元,加上仍持有的股票和基金2900多万元的浮亏,金陵药业全年投资亏损超过3400万元,这样的收益率可谓惨不忍睹。

金陵药业炒股水平低下的一个重要表现是缺乏专业配置逻辑。“股票买卖随意性很强,这和普通散户操作毫无区别,丝毫看不出专业特征。”上述私募人士表示。

另一个表现是缺乏对大势和行业的判断。以2011年为例,从2011年4月开始,A股市场呈现出持续下跌的走势,市场成交量始终处于较为低迷的状态,但在行情如此不佳的背景下,金陵药业仍然不断地买进卖出。

另外,国内房地产市场2011年处于政策调控之下,房地产板块指数全年跌幅超过了20%,远离房地产股似乎已成业内共识。但金陵药业仍对房地产股充满热情,2011年买卖格力地产,结果亏损;买卖深振业也出现亏损。

作为一家机构,金陵药业炒股风格如同一个散户,从数据看,金陵药业多数股票持股规模都只有几万股,甚至有不少以500股为单位的打新所得,这是名副其实的散户作风。比如,金陵药业曾动用两万多元打新,买入常宝股份1500股,最终只赚得令人哭笑不得的20元。

在操作中青宝时,金陵药业竟然只买了100股,赚进68.03元之后便将其卖出。还有些个股,金陵药业只买了500股或1000股。

“对于投入上亿资金炒股的金陵药业来说,这样的操盘类似普通散户。”上述投资人士表示。

净利润连续3年下滑

与炒股热情形成鲜明对比的是,金陵药业的主业长期萎靡,最近3年,公司净利润更是连续下滑。

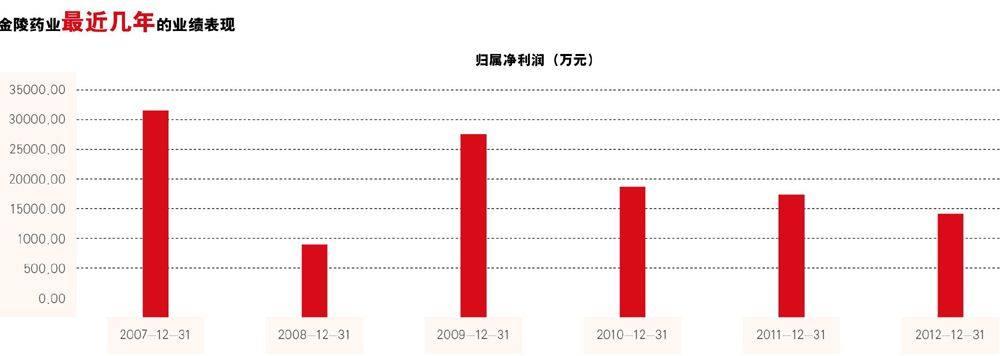

公司2010年净利同比下滑近13%;2011年在在营业收入同比微增的情况下,净利同比下滑14%;2012年净利润1.43亿元,同比下降13%。

《新财经》统计了金陵药业近10年的财报数据,结果显示,过去9年,金陵药业的营业收入自2004年的10亿元增至2012年的23亿元,几乎翻了一倍,但净利润并未因此大涨,2004年净利润为1.12亿元,2012年的净利润也只有1.44亿元。

若扣除非经常性损益,过去10年间,金陵药业每年的净利润始终都只有1亿元出头,几乎没有任何增长,这与绝大多数医药类上市公司10年来的大规模发展形成了巨大反差。这或许是券商研究机构无心为其出具分析报告的主要原因。

因参与股票交易频繁,金陵药业净利润受投资收益波动的影响也很大。金陵药业在2007?2011年这5年间,销售收入的增长幅度虽然持续下降,但每年的销售收入水平相比前一年同期仍有一定的增长,而其净利润的增长率则有较大的变动。在经历了2008年的暴跌和2009年的暴涨之后,2010年和2011年,公司的净利润都与营业收入的增长背道而驰,呈负增长状态。

梳理金陵药业近年来的业绩变化情况,不难发现,其净利润受投资收益影响很大。2007年由于炒股大赚,使得公司在主营利润率下降的情况下,投资收益仍带动净利润同比大增四成;2008年由于炒股巨亏,使得公司当年净利润大幅下滑,极速缩水至8000多万元;2009年由于投资收益大增,使得公司全年净利润同比大增167%;2010年由于投资收益同比大降五成,使得公司净利润的增长有了较大的压力。

投资收益高,公司业绩就好;投资收益差,公司净利润就下滑。这几乎成了金陵药业近年来不变的规律。相比之下,主业却成了摆设。

实际上,金陵药业上市后也一直有自己的重头产品,比如其生产的“脉络宁注射液”就家喻户晓。该产品自1986年推向市场以来,这个独具自主知识产权的治疗心脑血管疾病的药品一直是药品市场的“常胜将军”,并且占金陵药业主业收入的半壁江山,但近年毛利却出现下降趋势。

湘财证券一名研究员对记者解释称,由于脉络宁注射液销售了很多年,市场比较饱和,因此销售增长乏力。而近年由于产品降价及原材料涨价,脉络宁的毛利率下降较快。

金陵药业董事长沈志龙此前也表示:“这几年,脉络宁注射液毛利率是下降的,主因是药材采购成本上升。”

对于金陵业的主业不振,中投证券的一份报告认为:“公司的营销能力比较弱,主要产品销售由下属子公司南京华东医药来完成。一直以来,公司主动营销的观念也比较淡薄,特别是脉络宁注射液早几年的供不应求造成了公司在营销方面的不思进取。另外,相对于同行的其他企业,公司营销手段也比较落后,这也是公司产品销售增长较慢的重要原因。”

“炒股公司”应当远离

放眼A股市场,像金陵药业一样爱炒股的公司并不少。统计显示,2012年发布业绩的2400多家上市公司中,有900多家参与证券投资,占比近四成,投入金额超过6000亿元。

比如此前在资本市场一直名不见经传的哈投股份(600864.SH)就因炒股而出名。哈投股份2012年正是通过出售民生银行股票4500万股,实现投资收益2.65亿元。该公司去年全年营业利润为3.46亿元,而投资收益多达3.45亿元,投资收益至少每年都可以达到其营业利润的80%以上,而其投资收益主要是炒股票。

雅戈尔也一直热衷炒股,去年投资68.95亿元持有22只个股。

就连一些大型国企上市公司也热衷炒股,国内保险巨头中国平安(601318.SH)在证券领域的投资就非常惊人,2012年年末仍持有包括可转债、A股、港股等27项证券类投资项目,投资金额高达750亿元。但重金砸向证券市场,并未为中国平安带来收益,中国平安2012年股票投资亏损达95亿元。

2012年,中国交建(601800.SH)投资了28只个股,投资金额为32亿元;海螺水泥(600585.SH)炒股金额高达45亿元;华能国际(600011.SH)也用了37亿元炒股。

另外,大唐发电去年持有证券个数为17个,投资金额为14.33亿元;宝新能源去年投资金额为12.7亿元;皖能电力去年的证券投资金额为5.86亿元。

多名证券研究人士对记者表示,上市公司过多资金涉足股市,其资产必然会发生从实物资产到虚拟资产的质的变化,从而大大加剧公司的经营风险,而最终的损失都会由投资者买单。

英大证券研究所所长李大霄认为,上市公司应对募集的资金负责,也就是对广大投资者负责,将资金投向实业。“这样确定性也更大,更能保证广大投资者的预期收?益”。

对那些不专注主业却热衷炒股的上市公司,投资者应该擦亮双眼,或者该果断抛弃。