探讨财税补贴对企业R&D的影响

2013-04-29周霞张银签

周霞 张银签

【摘要】技术创新是一个复杂的过程,而且研发活动本身就存在风险性等特征,所以阻碍了其进行研发活动的积极性,这就需要政府采取有效措施来激励企业的技术创新。本文以上海证券交易所A股上市公司为研究对象,同时对我国2011年-2013年财税补贴政策以及大中型企业的研发投入情况进行实证分析,探讨了财税补贴对企业R&D(研究与开发)投入的影响。分析结果表明财税补贴政策给企业R&D提供了资助,直接降低了企业R&D的投资成本,对R&D活动有着激励的作用;同时,财税补贴对企业资金的筹集具有积极的影响。

【关键词】财税补贴;R&D;影响

R&D(研究与开发)投入代表着企业的技术创新能力,对企业当前的经济效益以及长远的发展都至关重要,所以在现今激烈的市场竞争下,企业开展一些R&D活动已经成为一种潮流。因为R&D活动能够巩固企业的市场地位,同时又可以保持企业的生命力。自《2000年全国R&D资料清查资料》公布以来,国内外关于中国区域研究与开发现状的研究逐渐增多,政府也越来越重视企业R&D的投入,不断出台有关的政策引导和激励企业的研发活动。然而,R&D活动的投资成本高、投资风险大,不可避免的出现企业进行R&D活动的积极性明显不高,同时也大大消弱了企业进行原始创新的动机,这在一定程度上制约了企业的研发动力。仅靠市场的力量是无法有效的激励企业进行R&D活动的,因此,政府部门进行适度的干预和调控是不可或缺的,其中财税补贴政策的影响是较为明显和有效的。财税补贴是一种直接补贴形式,指政府在一定时期内根据政治经济的形势,对特定的地区、产业、部门、企事业单位或居民提供一定数额的财政补助和津贴。而且财税补贴政策进一步激励了企业进行R&D活动,大大加强了企业进行R&D活动的信心和创新的动机。

一、文献回顾与假设提出

关于财税补贴对企业R&D的影响的问题,国内外学者都对此进行了大量相关的研究。首先在税收政策方面很多人研究了税收优惠政策对R&D活动的影响,布朗温·霍尔(Bronwyn Hall)(2000)提出了三种评估税收优惠政策的方法;瓦达(Warda,1996)设计出了B指数作为研究税收政策对R&D活动的影响。在研究税收政策对企业R&D活动的影响,很多学者得到了一致的结果。而20世纪90年代末学术界又对财税补贴激励企业R&D活动进行了研究。早期的研究主要是集中在政府资助对刺激企业增加自身R&D经费的促进作用上,即政府R&D补贴对企业R&D活动的杠杆作用。卡普龙(Capron,1997)的研究表明,在西方七国集团中,政府长期资助的领域内(如个人计算机、通信技术等)对企业的研发有着明显的刺激作用。同时斯潘斯(Spence,1984)认为,财政补贴能够促进企业从事更多的R&D活动。近年来国内学者如洪琳琳、戴晨等人也对此问题进行了相关的研究,在不同层次上提出了问题以及改进的措施。关于财税补贴对R&D活动的影响程度,诸多学者采用了不同层面和不同来源样本进行了分析,得到的结论也差不多相同。这在一定程度上都说明了财税补贴对企业R&D活动具有激励作用。

本文以上海证券交易所A股上市公司为研究对象,探讨财税补贴对企业R&D活动影响的实证分析。在以往的研究中,大多数考虑的都是其他政策与财政补贴对企业R&D活动影响的对比分析,而本文专门考虑了财税补贴对企业R&D活动的影响。很多研究表明财税补贴对企业R&D活动具有激励作用,同时降低了企业研发投资的成本,所以本文假设:财税补贴与企业R&D活动投入呈现正相关。

二、研究设计

(一)样本选取

本文选取2011年、2012年、2013年三年的数据以财税补贴对数为自变量分析财政补贴与企业R&D活动投入两者之间的关系。有关数据来源于Wind资讯,并对数据进行了筛选,剔除了以下样本:(1)小型企业;(2)业绩过差的中型企业;(3)数据不全的公司。数据分析采用EXCEL和statall统计软件。

(二)模型建立与变量定义

根据假设,建立模型,检验财政补贴对企业R&D活动的影响。

模型:RD=a0+a1SUBSIDY+a2LNSIZE+a3 ROA+a4CHARACTER

三、实证检验

回归分析:

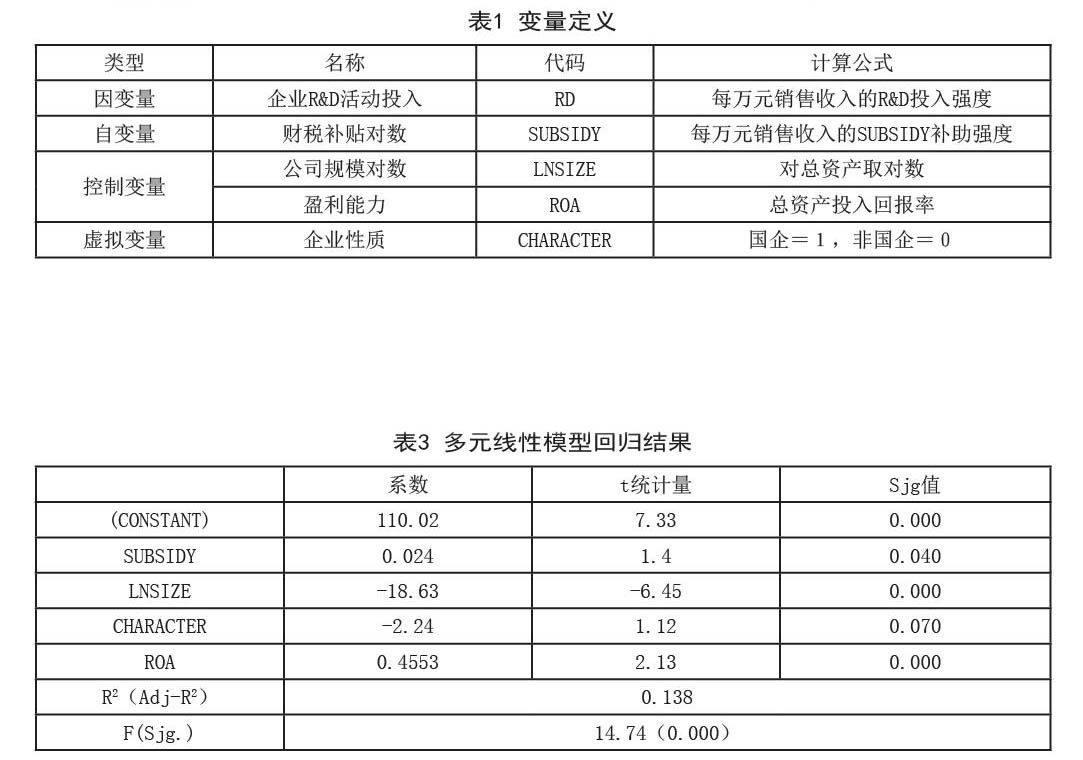

我们以财税补贴对数为自变量,分析财税补贴对企业R&D活动投入的影响,回归结果如下:

检验结果表明:第一,财税补贴与企业R&D活动投入之间表现为正相关关系。这个结论用企业R&D活动投入与财税补贴对数通过多元线性模型回归结果可以清楚地看到,在每万元销售收入的财税补贴强度增加时,企业每万元销售收入的R&D投入也呈现上升的状态。第二,企业R&D活动投入与公司规模呈现显著负相关。企业成长是一个过程,企业规模的大小在一定程度上反映了企业成长的不同阶段。在初创期,企业规模小,盈利能力不稳,抗风险能力不足;随着企业规模的增大,企业生产能力逐渐变稳,创新的能力也逐渐增强。企业在规模扩大的过程中,急于过大企业现有的规模,缺乏了R&D投入的动力,所以在企业R&D的投入上也会做相应的减少,来支持企业规模的扩大。第三,企业R&D活动投入与企业性质呈现不显著正相关。这个根据企业性质的不同,企业发展的重点也是不相同的,例如一些科研企业,他们的重点本来就是研究与开发,所以在R&D的投入上会倾注大量的资金;但对于一些加工企业,他们的重点是加工产品,那么资金的分配自然很明了,R&D投入比重自然会比较小。第四,企业R&D活动投入与盈利能力呈现显著正相关。在公司盈利能力为正的情况下,公司员工的积极性比较高,而且公司有足够的能力去创新,去开发新的资源,这也促使企业把大量的资金投入到企业的R&D活动。

四、小结

本文以上海证券交易所A股上市公司为研究对象,对财税补贴与企业R&D活动投入之间的关系进行了分析,财税补贴与企业R&D活动投入之间呈现显著的正相关关系。分析结果表明财税补贴政策给企业R&D提供了资助,直接降低了企业R&D的投资成本,对R&D活动有着激励的作用;同时,财税补贴对企业资金的筹集具有积极的影响。政府给予企业的财税补贴是企业筹集R&D经费的一种重要形式,我国近年来十分重视对科技活动尤其是R&D活动进行财政资金支持,每年都要拨付大量的科技拨款项以直接投资或者扶持企业进行R&D投资,这在一定程度上都激励了企业对进行R&D投资的积极性。通过本文财税补贴对企业R&D活动影响的研究,我们应该大力提倡和发展财税补贴,来激励企业创新的积极性,激励企业R&D活动的开展,促进我国科技的长足发展。

参考文献

[1]戴晨,刘怡.税收优惠与财政补贴对企业R&D影响的比较分析[J].经济科学,2008(3).

[2]聂颖,杨志安.企业研发投资财税激励检验的实证分析[J].财经问题研究,2011(8).

[3]洪琳琳,黄良文.政府财税政策对企业R&D投入的影响[J].商业研究,2011(12).

[4]朱平芳,徐伟民.政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响[J].经济研究,2003(6).