基于熵值法的我国旅游上市公司经营绩效分析

2013-04-12郭新星杜源源

郭新星,杜源源

(沈阳师范大学旅游管理学院,沈阳 110034)

改革实践

基于熵值法的我国旅游上市公司经营绩效分析

郭新星,杜源源

(沈阳师范大学旅游管理学院,沈阳 110034)

运用熵值法,选取了主营业务收入增长率、每股收益、净资产增长率、每股净资产、速动比率五个指标构建旅游上市公司经营绩效分析的模型,以分析我国旅游上市公司的经营绩效。通过研究得出我国旅游上市公司整体经营绩效普遍较低这一结论,提出了提高旅游上市公司经营绩效的建议。

熵值法;旅游上市公司;经营绩效

我国旅游上市公司中,相当一部分企业盈利能力较弱,对投资者回报不高。因此,该类企业经营效率的提高,不仅对于旅游市场,对于整个资本市场的健康稳定发展都有重要的意义。本文采用熵值法构建旅游上市公司的经营绩效模型,从而进行评价,以求客观反映旅游上市公司的经营状况。

1 熵值法原理

在数学中,熵表示情况或问题的不确定性。20世纪50年代美国出现了信息论,把熵直接理解为一个信息源发出的信号的状态的不确定程度,表示信息源发出信息的能力。于是熵以新的面貌蔓延到非热力学领域。随后熵的广泛化应用迅速在经济、城市规划、决策分析、人工智能以及哲学等方面展开[1]。

按照熵理论的研究结论,决策者在决策中获得信息的多少是决策精度和可靠性大小的决定因素之一,而熵在应用于不同决策过程的评价或方案效果的评价时,是一个很理想的尺度。

熵是表示一个系统状态混乱程度,是对不确定性的度量。熵值越大,系统越混乱,反之越有序。熵值反映了指标信息效用价值,在计算指标权重时,若某个指标中的各个数值之间变化不大,则该指标在综合分析中起的作用小,即权小,相反则权大。

2 旅游上市公司经营绩效分析

2.1 样本选择

截止2013年4月,我国旅游类上市公司沪市共有13家、深市18家、创业板2家。剔除偏离正常经营的*ST联合、*ST九龙,创业板上市的宋城股份和腾邦国际,以及目前暂时没有披露一季度报表的公司等,选取沪深两市旅游、酒店餐饮板块共27家公司作为样本进行分析。

2.2 指标选择

本文主要从成长性、盈利性和抗风险性三个方面来分析旅游上市公司的经营绩效。选取的指标有主营业务收入增长率、每股净值、每股净增长、净收益率增长率和速动比率。

2.3 评价模型

指标权重的确定一般有两种方法,分别是主观赋权法和客观赋权法。主观赋权法是由专家或分析人员根据各自的专业知识和经验确定的权重,具有较高的主观性;客观赋权法是根据评价指标本身的数值特征或指标之间的内在联系确定指标的权重,不受主观影响[2]。为了避免主观对研究结果的影响,本文采用客观赋值法,对旅游上市公司经营绩效的评价指标权重的确定。

计算结果越接近1,综合得分越高,说明经营绩效越高;反之,则越低。

①指标的选取

选取n=27家公司,m=5个指标。则Xij为第i个上市公司的第j个指标的数值。其中i=1,2…,n;j=1,2,…,m

②数据的非负数化处理

熵值法计算采用的是各上市公司的某一指标值占同一指标值总和的比重,因此不存在量纲的影响,不需要标准化处理。但由于数据中有负数,因此需要对数据进行非负数化处理,此外,为了避免求熵值时对数的无意义,还需要将数据进行平移。

具体方法如下:

③计算第j项指标下第i个上市公司占该指标的权重:

④计算第j项指标的熵值

⑤计算第j项指标的差异系数。

对第j项指标,指标值的差异越大,对方案评价的左右就越大,熵值就越小。定义差异系数:

⑥求权重

⑦计算各上市公司的综合得分

3 对旅游上市公司经营绩效的分析

3.1 总体分析

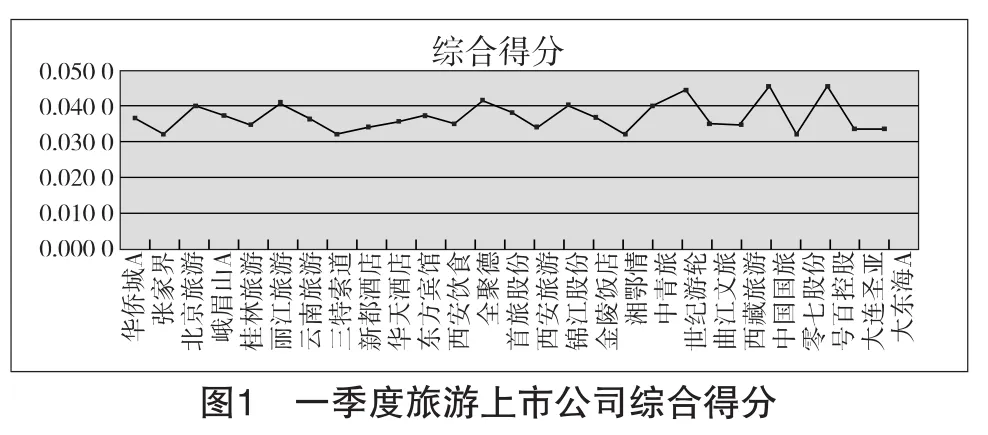

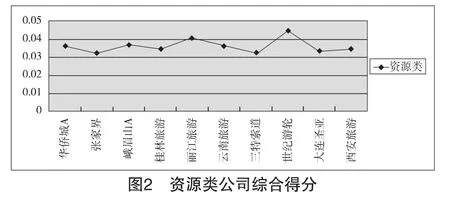

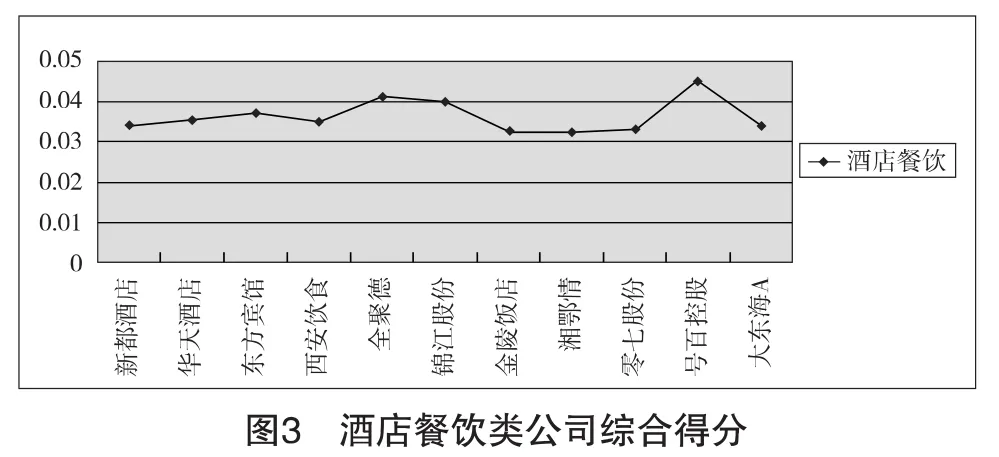

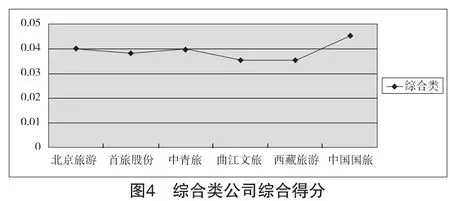

计算可得华侨城A0.036 5、张家界0.032 3、北京旅游0.039 9、峨眉山A0.036 9、桂林旅游0.034 9、丽江旅游0.040 4、云南旅游0.036 1、三特索道0.032 4、新都酒店0.034 0、华天酒店0.035 1、东方宾馆0.037 2、西安饮食0.035 1、全聚德0.041 0、首旅股份0.038 4、西安旅游0.0345、锦江股份0.040 0、金陵饭店0.037 2、湘鄂情0.032 7、中青旅0.039 6、世纪游轮0.044 5、曲江文旅0.035 3、西藏旅游0.035 0、中国国旅0.045 1、零七股份0.033 2、号百控股0.045 0、大连圣亚0.033 7、大东海A0.033 9。利用Excel2003绘制如下图所示:

计算可知,我国旅游类上司公司整体经营绩效不高,行业平均值仅为0.037 0。这也与我国旅游上市公司总体发展现状相吻合。通过以上对我国旅游上市公司经营绩效的定量分析可以得出旅游上市公司的经营绩效普遍偏低。

3.2 各类旅游上市公司经营绩效分析

本文将旅游上市公司分为三类。第一类是依托景区景点为主的资源类,第二类是以酒店餐饮经营为主的酒店餐饮类,第三类是综合类。对不同类别的公司分析如下。

3.2.1 资源类旅游上市公司经营绩效分析

由图2可以看出,资源类公司一季度世纪游轮的经营绩效最高,丽江旅游其次,两者的经营绩效都超过了0.04;峨眉山A、华侨城A、云南旅游相差较小,在0.036左右波动;西安旅游、桂林旅游在0.035附近;张家界最低,绩效值为0.032。一季度是传统的旅游淡季,尽管春节黄金周期间全国共接待游客2.03亿人次,同比增长15.1%,旅游收入同比增长15.4%,资源类公司一季度的游客接待量全年占比较小,一般会出现季节性亏损。资源类公司以景区管理为主营业务收入,主要来源是门票、景区交通及住宿、餐饮、客运等[3]。从整体来看,资源类公司经营绩效为0.036 2,略低于行业平均水平。

3.2.2 酒店餐饮类旅游上市公司经营绩效分析

由上图可知,号百控股、全聚德、锦江股份得分均超过了0.04;金陵饭店和湘鄂情在酒店餐饮类中得分最低,为0.032 7;东方宾馆得分略高于其他公司。酒店餐饮类公司以酒店经营管理餐饮为主营业务,其收入主要来自于酒店的住宿、餐饮、会议、娱乐及其它附带业务。随着公款宴请、商务活动的减少,厉行节约、反对浪费正被越来越多的人所接受,对酒店餐饮类公司有一定的冲击,整体得分0.037 0,与行业平均水平持平。

3.2.3 综合类旅游上市公司经营绩效分析

由上图可以看出,综合类公司较资源类、酒店餐饮类得分较高。中国国旅一季度经营绩效为行业最高水平,得分0.045 1;北京旅游、中青旅均超过了0.039;曲江文旅、西藏旅游略低,但也超过了0.035。

综合类公司主营业务涉及旅游业,但公司的业务构成更加多元化,经营范围除与旅游业直接相关的领域外,还涉及会展服务、房地产开发等与旅游业相关性不大的业务。抗风险能力相对于资源类、酒店餐饮类强,平均得分0.039,高于行业平均水平。

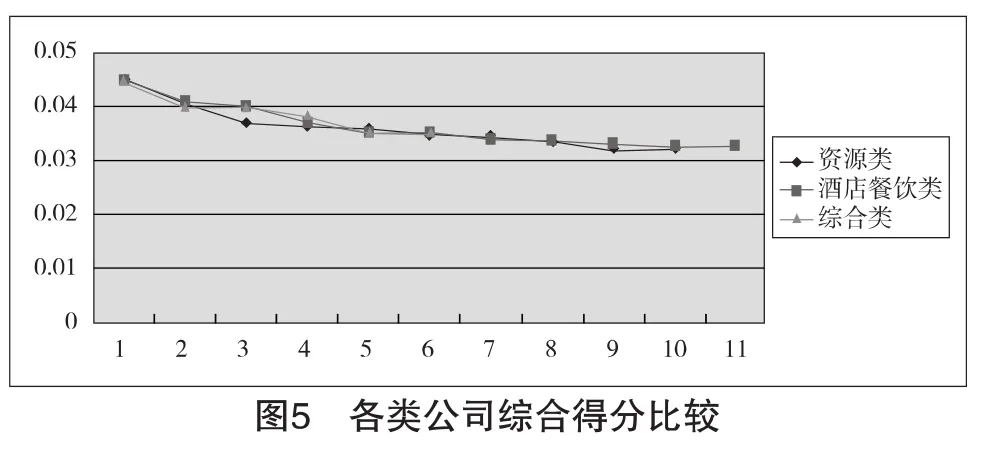

将资源类、酒店餐饮类、综合类公司的得分整体进行比较,由上图可以看出,三条折线基本重合,三类公司整体得分相差不大。旅游类上市公司的发展态势虽然较为平衡,但经营绩效普遍偏低。

4 提高旅游上市公司经营绩效的建议

4.1 拓宽融资渠道

资金是企业的生命,融资渠道单一一直是制约我国旅游企业发展的重要因素。在国家大力发展旅游产业的背景下,我国旅游企业面临着外部融资渠道不畅及内部融资能力不足的双重压力。传统的融资方式有政府投资,银行贷款,债券融资,股权融资,外商投资等方式[4]。由于投资周期长、自然因素及社会经济因素等多方面因素的影响,加之旅游企业自身的敏感性和波动性,相比其他行业所面临的风险也更高。企业可以通过创新融资引导资金进入旅游产业,如引入地区旅游发展种子基金、风险投资、私募基金等方式。需要注意的是,尽管融资渠道的拓宽有利于筹集生产发展所需的资本,但在市场竞争与金融市场不断变化的环境下,旅游企业融资方式的选择要根据自身的实际情况出发,合理进行融资活动。

4.2 走规模化、集团化的发展道路

我国旅游企业上市公司总体来说规模偏小,大都为中小盘股,普遍还有成长的空间。走规模化、集团化发展之路,是最佳的选择。合理扩大企业的生产规模,可以达到降低单位产品生产成本,并达到收益最大化。合理的规模则能够促进行业内部的有效竞争,促进整个行业的健康稳定发展[5]。同时,值得注意的是,在扩大公司规模时,需要全面有效的对企业进行评估,确定规模扩张的时期,盲目行动有可能会影响旅游企业整体的经营绩效水平。

4.3 增加主营业务收入

主营业务收入是衡量一个企业经营业绩和成长能力的重要指标。不断增加的主营业务收入是企业生存的基础和发展的条件。提高旅游企业的营业收入有助于企业利润的稳定增加,使得企业有更多的闲散资金转增资本,从而进一步扩大企业的营业收入。我国旅游企业的主营业务收入增长率波动较大,其中部分原因在于我国旅游产品过于单一且设计雷同,产品层次较低,市场调研环节薄弱,使得旅游产品同质化严重。产品缺乏特色,难以满足游客的需求,成为旅游企业营业收入增加的一大桎梏。旅游企业在开发旅游产品时应注意品牌的塑造、产品品质的提升,形成自己的“拳头”产品,提高主营业务的核心竞争力,从而增加主营业务收入,提高企业的营业能力。

4.4 优化资本结构

合理的资本结构能够使企业的价值最大化或者股东财富最大化。资本结构的选择对企业各相关主体的行为、利益产生影响。企业为筹集外部资金而对外发行股票或债务融资以及由此而引起企业资本结构发生变化时,有可能导致两种类型的企业利益主体的道德风险行为发生,即由权益融资引起的企业经营管理者的道德风险行为和由债务融资引起的股东的道德风险行为。合理的资本结构将会抑制和避免这两种类型的道德风险行为。

由罗斯的信号理论可知,企业进行外部融资的最优选择是先进行债务融资后进行权益融资。企业的价值与债务比例正相关,而我国旅游上市公司普遍负债水平较低。合理负债有助于旅游上市利用财务杠杆效应取得更大的收益,但同时也要注意财务杠杆的风险,确定合理的负债比率。

4.5 健全企业内部控制机制

旅游企业上市公司要加强内部监管,健全内部控制机制。主要从四个方面进行控制:一是要建立与企业发展相适应的内部控制系统;二是建立有效的风险识别系统;三是建立有效的财务控制系统;四是要加强信息披露管理,建立信息管理机制,从而保障投资者的利益。

本文通过熵值法构建旅游上市公司经营绩效评价模型,得出了我国旅游上市公司经营绩效普遍偏低的结论,对提高旅游上市公司的经营绩效有一定的指导意义。本文由于只采用了主营业务收入增长率、每股收益、净资产增长率、每股净资产、速动比率这五个较容易获取的财务性指标进行分析,由于非财务性指标获取较为困难,对于公司经营绩效变化的内在原因则没有分析。

[1]杨彦锋,刘丽敏.中国旅游上市公司财务分析及对策研究[J],财会研究,2011(19):48-50.

[2]彭云飞,沈曦.经济管理中常用数量方法[M].北京:经济管理出版社,2011.

[3]赵琦.我国矿业上市公司融资效率研究[D].天津:天津财经大学,2011.

[4]张保民.我国旅游上市公司经营绩效研究[D].西安:西北大学, 2008.

[5]张铁山,李萍.信息产业民营上市公司融资效率分析[J].会计之友,2009(10):90-92.

[责任编辑:路实]

The Analysis of the Tourism Business Performance of Listed Companies in Our Country Based on the Entropy Method

GUOXin-xing,DUYuan-yuan

(College ofTourismManagement ofShenyangNormal University,Shenyang110034,China)

By using entropy method,this paper selected the growth rate of main business revenue growth, earnings per share and net assets,net assets per share and quick ratio five indicators to build tourism listed companies operating performance analysis model and analyze the operating performance of listed tourism companies.The text draw the conclusion that the listed companies in our country presents a low trend in general,and puts forward the suggestions for the improvement of tourism business performance of listed companies.

entropymethod;ourismlisted companies;business performance

F590.6

A

1673-5919(2013)05-0021-04

2013-09-06

郭新星(1988-),女,河南新乡人,硕士研究生。