新形势下的能源需求稳中求升

2013-04-11季仙华

季仙华

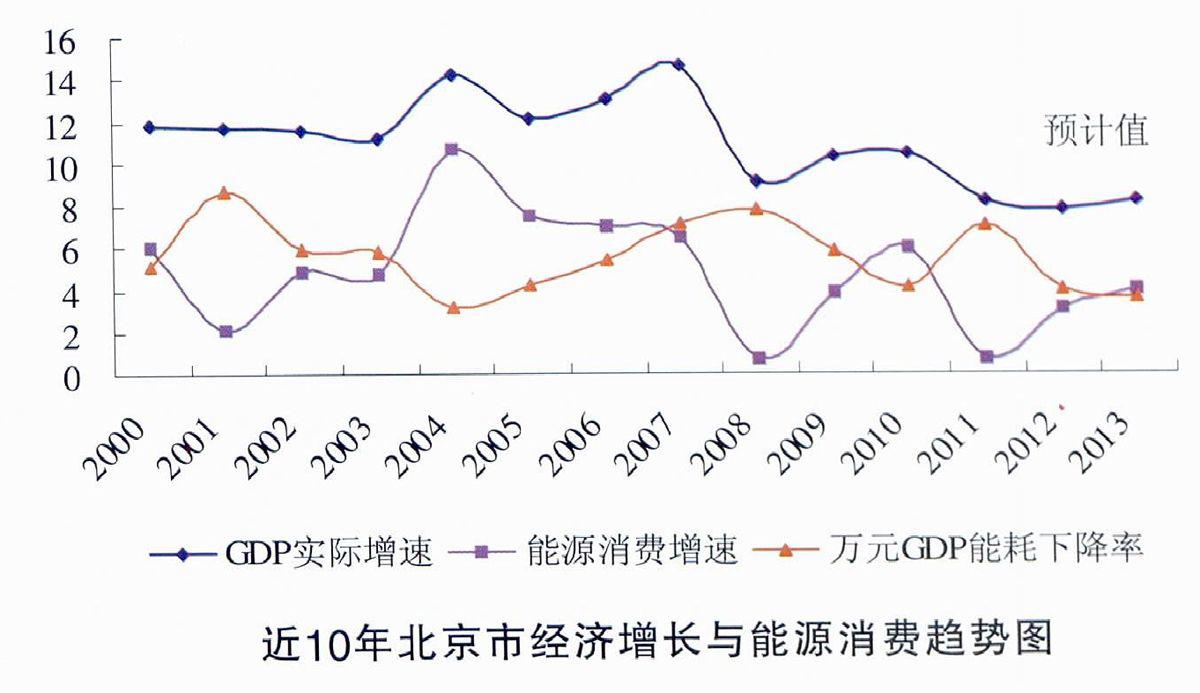

受世界经济复苏势头减弱、国内经济下行压力加大、2012年北京市调整转型继续推进等多重因素影响,北京市经济处于低位趋稳状态,1-3季度地区生产总值增长7.5%,带动能源需求保持低位,用电量、货运量等经济运行先行指标总体走低,预计全年能源消费总量同比增长3%左右,万元 GDP能耗下降4%以上。2013年,在世界经济温和复苏、国内经济弱势回稳的大环境下,北京市经济有望实现小幅回升,带动能源需求稳定增长,初步预计全年能源消费总量将达7500万吨,同比增长超过4%,万元 GDP能耗将下降3.5%左右。

一、国内外能源运行环境将保持平稳

2012年以来,世界经济复苏乏力带动全球能源需求总体趋缓,能源价格呈现震荡下行走势,美国页岩气规模化应用改变了国际能源供需格局。国内能源需求随经济下行显着放缓,全社会用电量增速降至2010年以来的低点,煤炭价格显着回落,库存持续保持高位,节能指标完成顺利。夏季来水颇丰使得水电出力较大,保障能源供应充足,全国能源供需总体平衡。但新能源产业经历近年来的快速发展后遇到“瓶颈”,低水平重复建设导致光伏、风电等行业均出现严重的产能过剩,在欧美双反的“推动”下,新能源产业到了要调整发展思路的阶段。2013年,世界经济温和回升将带动能源需求增加,但美国实施的能源独立战略将减少能源进口,对世界能源需求总量增长起到抑制作用,总体来看,2013年全球能源需求将有所回升,但回升幅度不大,能源价格小幅上涨。国内能源需求随经济弱势回稳有所回升,由于本轮“稳增长”政策并未像以前一样进行大规模投资,其对能源需求的带动作用也较之前温和,预计全年能源需求总量将达38亿吨标准煤,增速约为5%,低于往年7-8%的平均水平。能源供需基本平衡,节能指标完成压力不大,需关注经济回暖时企业订单增加带来的产业用能快速反弹,导致出现区域性和时段性能源供应紧张。

二、2013年北京市能源供需趋势基本平衡

在全市经济增长放缓、天气较为适宜、能源利用效率提高等多重因素作用下,2012年能源需求呈现低位增长态势,预计全年能耗总量7200万吨标准煤上下,同比仅增长3%左右,供需总体平衡,能源供应平稳。2013年北京市经济有望回升,但仍处于调整阶段,产业结构持续优化,经济增长动力逐步由要素投入转向创新驱动,整体能源消费仍处于低弹性增长周期中,能源需求增速将较2012年略有回升,预计能源消费总量为7500万吨标准煤,增速提高到4%左右。从能源供给端看,2013年北京市能源投资仍将延续2012年的良好增长态势,特别是在压减燃煤工作推进、能源结构调整步伐加快的带动下,气、电、热等清洁能源领域的投资仍将快速增长。同时,2013年加快建设四大热电中心、大唐煤制气、陕京三线、以及南水北调工程、交通轨道的配套电网等一批重大项目,并完成部分项目俊工,有效缓解能源供应和运输瓶颈。但由于北京市能源主要依靠外部调入,自主调控余地较小,在遇到极端天气、突发事件等不确定情况,能源运行保障仍然存在一定压力。总体来看,预计2013年北京市能源运行平稳,供需基本平衡。

三、二产用能将有所回升、三产和居民用能刚性增强

2012年以来,在基础产业能耗持续下滑的带动下,第二产业能耗呈现小幅下降趋势,预计全年能耗2450万吨标准煤,同比下降1.5%;三产和居民能耗在经济趋缓和天气较为适宜的情况下,仍然保持稳定刚性增长,预计全年能耗分别3290和1365万吨标准煤,同比增长6.2%和4.5%。2013年,随着国内和北京市经济弱势回升,2012年下滑2013显的水泥、化工等产品市场需求或有所恢复,从而带动基础行业能耗会较2012年有所回升;在“现代三工厂”、“萨博”等重点项目建成投产、满产以及奔驰汽车、诺基亚、中芯国际改造升级完成的带动下,汽车、电子、钢材等行业能耗会较快增长;中西药的旺盛需求将带动医药制造业能耗保持较快增长,总体来看,二产能耗较2012年会有所回升,预计全年增长2.5%。2013年三产总体呈现趋稳的发展态势,带动能耗保持稳定增长,其中生产性服务业能耗增长将保持稳定、生活性服务业维持低速状态、文化创意产业继续较快增长,预计第三产业全年增长6.3%,在节能家电产品热销带动产品升级的影响下,居民能耗也将保持稳定增长,预计增幅为4.6%,但若出现极端天气不排除出现更大幅度的增长。

四、持续提高能源利用效率

2012年北京市继续发挥产业结构升级调整对节能降耗的促进作用,强化技术、管理和行为节能的协同创新,启动“碳排放权”交易试点、深入实施节能产品惠民工程、成功举办节能环保展览会,节能降耗效果显着,年度万元 GDP能耗降幅将超过4%,进一步提高全社会能源利用效率。2013年随着北京市产业结构进一步优化升级,工业结构调整对节能降耗的推动将较“十二五”前两年显着减弱,北京市切实进入了一个更加依赖技术进步、宣传引导和有效管理的“内涵促降”新阶段,节能重点领域转入建筑和交通领域,亟需加强系统的顶层设计与城市功能的持续完善,应尝试通过中心城功能的疏解、城市公交系统建设、新城产业和服务设施配套升级、交通路网运行速度提升、弹性工作制等手段提升城市运行效率,减少不必要的能源损耗。可以预见,随着四条地铁新线路的建成通车,地铁路网显着完善,将有效提升公交出行比例,而碳排放权交易的试点开展将真正发挥市场机制的作用,促进企业自主节能,而节能产品的普及更新、先进技术的应用推广,新地方能耗标准的实施,和市民节能环保理念的持续增强,将抵消部分因经济复苏带来的新增能耗,助推全社会资源利用效率进一步提高,预计2013年万元 GDP能耗下降3.5%左右,“十二五”前三年累计下降率接近14%。

五、能源品种供需总体平衡,结构更加优化

2013年,北京市主要能源品种供需总体平衡,电力、天然气稳中有紧,成品油、煤炭相对宽松,压减燃煤工作的稳步实施有利于能源结构的持续优化,预计北京市优质能源比例将从2012年的73%(预计值)上升至76%。一是全社会用电量稳中趋紧。2013年随着全市经济小幅回升,电力需求将呈稳中有升态势,全国及华北地区电力总体平衡,不会出现大面积的拉闸限电状况,但北京市高峰时段、局部负荷集中地区运行压力持续,预计2013年社会用电量930亿千瓦时,同比增长7%;预计2012年全年电力消费870亿千瓦时,同比增长6%。二是汽柴油供需仍将偏松。2013年汽柴油消费仍将延续2012年低速平稳增长态势,汽油随机动车保有量将呈现小幅刚性增长,柴油受经济活跃程度影响,2013没有明显改善并继续低速增长,供需仍将偏松,预计2013年全年消费量约为770万吨,同比增长2.5%,预计2012年全年消费750万吨,同比增长2.3%。三是电煤供需宽松。2013年随着压减燃煤工作继续推进,国华关停和燃煤锅炉替代完成,煤炭需求继续下降,仍将延续2012年供大于求的局面,预计2013年煤炭需求2000万吨左右,同比下降13%;预计2012年全市煤炭消费2300万吨左右,同比下降2.8%。四是天然气保持持续快速增长。2013年西南热电中心投运,城六区燃煤锅炉房改燃气锅炉房完成,天然气消费仍将保持快速增长,总量预计将达92亿立方米以上,增速在15%以上;预计2012年全市天然气消费总量80亿立方米,同比增长12%,冬季日高峰用气量将突破7200万立方米。五是可再生能源和新能源开发利用保持较快增长。2013年随着北京市新能源试点示范深入推进,一批光伏电站、光伏屋顶、风电站项目稳步推进,地热采暖制冷、太阳能采暖等新能源安居工程的进一步实施,新能源车进入推广普及阶段,北京市新能源和可再生能源利用总量有望达到350万吨标准煤,在北京市能源消费总量中的比中提升至4.6%。

六、继续推进价格机制改革、呈现能源价格上涨

总体上来看,2012年能源价格呈下降态势,国际原油价格在年初中东地缘政治冲突推动下高位开局,但受需求不振、美国大力发展页岩气等因素影响,总体震荡下行;国内煤炭价格先降后稳,预计价格处于历史低位。国内资源品价格机制改革进展有限,7月推出居民阶梯电价调整,对资源品价格改革做出了有益尝试,但在2012年通胀压力缓解的良好时机,煤电、天然气等关键领域资源品定价机制改革未有2013显突破。2013年在世界经济和国内经济增长均向好的大背景下,能源价格将改变2012年的下降态势,出现小幅震荡上扬。中东地缘政治冲突导致原油供应不确定性风险加大,以及主要国家央行实行量化宽松货币政策,推动国际原油价格走高,并在局部时段出现快速暴涨的情况。

从国内看,需求回暖将带动国内煤炭等一次能源价格小幅回升,另外电力、热力、成品油等二次能源价格也有望上涨。价格机制改革方面,年度重点合同煤价格有望转向煤电长协机制标志着煤电市场化迈出重要一步,但政府能否真正从定价机制中撤离,把定价权完全交给市场仍然让人心存疑虑。2013年进一步理顺成品油定价机制,加快调价频率、缩短调价周期、优化调价操作方式等,但改革主要还是停留在技术层面,更深层次的“反垄断”改革思路未必能够体现,成品油价格机制改革目前仍然任重道远。而随着北京市经济社会发展与资源约束之间矛盾日益加剧,资源品定价机制应将有所突破,尤其是电、天然气等优质清洁能源的价格改革应向更加体现城市功能、符合产业发展的方向倾斜。

(作者单位:中央财经大学经济学院)