1+1>2的金融外包

2013-04-07董莉

董莉

不想被动承接业务的华道数据,主动求变,研发综合金融移动平台(MTS),希望能够与银行携手共同开拓互联网金融。

鸡蛋从里面打破还是从外面打破?华道数据CEO王雷在思考。

《互联网金融》中描绘的未来有多远,如何应对?杭州银行零售业务总部总经理赵卫星在琢磨。

《互联网金融》是中投公司副总谢平去年写的一篇文章,文章提出移动支付、社交网络、搜索引擎、云计算将给金融模式带来根本变化,有可能出现银行和资本市场之外的第三种金融模式——互联网金融模式。这篇文章犹如块石入水,在杭州银行内部激起了波澜。由董事长牵头,杭州银行成立了研究互联网金融的项目组。

杭州银行认为,互联网和城商行有很大的共同点。“银行跟互联网的诉求是一样的——我们要借用线上技术获取和维护客户,这是我们未来全行的立行之本,是我们内部已确定好的一个主调。”赵卫星直言,“IT技术的进步给银行传统业务带来了前所未有的挑战。银行要想不成为灭亡的‘金融恐龙,就要主动出击,拥抱移动互联网。”

王雷认为:“鸡蛋最终是要被打碎的,要么从外面去打碎,它就变成餐桌上的食物,一切就结束了;要么从里面去打碎,那么它就变成了新的生命,有了新机会。”这其实是华道数据对自我的一次颠覆。华道意识到,“靠天吃饭”式的被动承接业务,“做其然而不知其所以然”的外包服务很脆弱,也很难有什么价值,必须主动出击,寻找金融外包服务新的盈利模式。

最终,华道数据和杭州银行走到了一起。

几十人PK几百人

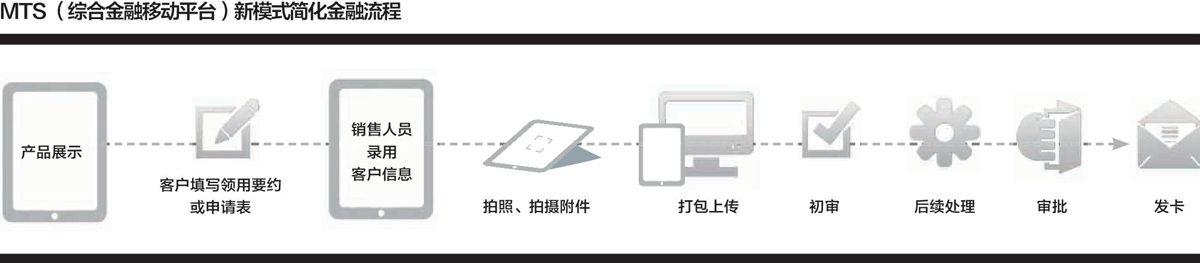

两家公司牵手采用的是一种全新营销模式——综合金融移动平台(MTS,Mobile Terminal Service)。该模式采用移动互联网技术,让客户经理把信用卡及其他信贷产品,在移动终端上介绍给客户;客户经理还可以现场登录杭州银行信用卡办理界面,在表格中录入申请人的关键信息,然后上传申请人和身份证照片到华道数据后台的管理系统。同时,华道数据中心的系统接收到申请人信息,工作人员会实时完成信息录入、质检、征信等工作,并与前端工作人员产生互动,通过后台精细分工缩短客户申请受理时效,还可现场鉴别客户身份,防范潜在风险并锁定优质客户。银行最快在15分钟内即可完成信用卡办理,“活卡率”有望大幅度提高到90%以上。

在这个合作中,杭州银行采取的“终端+系统+运营外包”模式,即华道提供包括PAD终端业务系统、后台管理系统与BPO(业务流程外包)业务处理、风险控制、运维服务等。区域性银行在确保信息和流程安全的前提下,将非关键环节外包,可以迅速建立起移动销售管理和考核体系。区域性银行可对设备、软件和后台操作采用按需租用方式,可避免一次性的巨大固定资产投入,这在提高效率、大幅减少自主研发成本和时间上很有效。

“跟华道数据合作是我们整个战略应用的一部分。事实上MTS颠覆了传统信贷流程,而不仅仅是信用卡本身。过去现场调查一般都是单向询问,而MTS能互动起来,我问你答,然后我在你答的问题基础上再问再答。这意味着如果以前每个流程环节有90%的风险控制率的话,现在风控率可能是各个环节风控率相乘的关系,这对银行影响是非常大的。”杭州银行银行卡中心副总经理曹峰坦言。

杭州银行信用卡运行时间已有6年左右,整体发卡规模在30万~40万之间,在区域银行里比较靠前。“发一张卡就能用一张卡,用一张卡就能产生一些利息收入,这是我们所希望达到的。”曹峰说,利息是该行信用卡业务的主要收入,目前营收已超过3亿元。“我们现在是银联数据的“亿元俱乐部”成员之一。”

作为一家信用卡业务起步比较晚的商业银行,在收获了MTS这一利器之后,杭州银行认为自己在信用卡分期业务的竞争中,有了打败其他大的股份制银行的可能。曹峰说:“为什么?因为他们慢,我们快。他们后台依据跑马圈地的思路建造,基本上审批有一二百人,客服至少300人,如果一下子把200人全部砍掉,来用华道这套系统几乎不可能,但我可以,因为我本来就没有人。我现在后台才三四十人,动起来也很快,将来转型也很快,客户体验也是一个‘快字。”

最好的时代VS最坏的时代

“这是一个最好的时代,也是一个最坏的时代”。在一次客户交流会上,王雷开场演讲的第一张幻灯片就是这句狄更斯《双城记》里的名言。他想用这句话来概括当前华道数据以及整个金融BPO行业的现状。

在江苏昆山花桥,华道有自己的BPO园区,这个能容纳5000人工作和生活的场所给人们的第一印象就是大。多年来,华道数据给外界的印象是一个专门为金融机构做后台服务的企业,一直为10多家主要的发卡银行提供包括信用卡申请表处理、扫描、数据录入、初审、电查、电话征信、 M0-M2帐期电话催收等外包服务。过去几年,伴随银行疯狂营销、跑马圈地似地发卡,华道这项业务每年的增长率都是200%~300%。但是,这几年,尤其是最近1年多来,华道突然发现,过去堆积如山的申请表越来越少,从平均每年2000万份到2500万份瀑布般直线飞落,去年连续四个季度的增长率基本停滞,有些客户甚至还出现了下降。

“这样的变化让华道人不寒而栗。”王雷回忆道。到底出了什么问题?在大角度折线的业绩图表面前,华道开始思索问题的症结所在。

中国信用卡行业在经历了10余年跑马圈地式地快速增长后,越来越多的银行开始抛弃单纯追求客户数量增长的粗放式经营策略。与此同时,在金融服务外包1.0阶段,客户选择外包更多是出于成本方面的考虑,而如今在2.0阶段,银行在完成跑马圈地之后,无论在营销还是运营方面都提出了新的需求。

交通银行、光大银行等华道的合作银行推出了自己的移动办卡终端,直接影响了华道的业务增长,但这在王雷看来却是件好事。“在个别客户身上,华道是其变革和创新的被动牺牲品,但对于整个产业和消费者来讲反而很好,因为流程本来应该是这样。过去是太落后了”。

实际上,随着银行发卡量的增加,成本的压力成为不可承受之重。以传统信用卡发卡模式粗算,消费者申请办卡时要填表,提交身份证等复印件材料,仅纸张损耗量一项就很大。申请表填完以后层层流转到后台,信息还要人工录入,不说时延,重复再工的过程中也难免会出现差错——信息错位或字迹潦草辨识度低,进而带来一连串的重复性电话核对等。而且,华道数据还配备了卡车每天专门到邮局运送申请表,原始表单从各地汇总到合作银行的总行再到华道的物流成本是不得不算的一笔账。这部分成本在使用移动终端的情况下能得到一定缓解。

还有一个让银行更为头大的事情是,传统操作模式下信用卡业务量增长不均衡,平常可能1天2万份,等到年末冲任务或者银行搞促销时,业务量可能会翻好几倍,到底按什么量级标准来配审批和管理人员呢?这也给银行的后台管理部门带来非常大的管理压力。

在综合金融移动平台中,表单数据不会被积压,销售人员只要从客户那里采集到数据,就必须实时上传,数据留存在移动终端中超过半个小时,就会被自动删除。这也降低了银行管理上的隐性成本。

银行最为关注的是安全问题,很多人担心MTS的保密问题。王雷表示:“我们采取了一个办法,就是当客户在移动终端上输入所有申请信息后,均采用自动加密,然后通过加密的联通APN发送至杭州银行信用卡中心后台系统,在整个申请过程中,申请人信息被数字化并即时录入。”

转型路上的革命

早在1989年,现代管理学大师彼得·德鲁克就在其著作中预言:“未来10~15年内,任何企业中仅做后台支持而不创造营业额的工作都应该外包出去,任何不提供高级发展机会的活动与业务也应该采取外包形式。”而华道的新外包模式探索无疑是一个例证。而华道在转型过程当中,给自己提出了一个口号——高效运营,业务转型,加快创新。

高效运营是针对原有业务来讲的,运营是华道的核心业务,大规模的数据录入中心、文档扫描中心、电话中心等拼的就是精细化运营。“如果你做不到这个水准,银行是不会把这些业务包给你的,凭什么你成本更低,效率更高,质量更好,因为你在运营环节上,可能通过自己的努力优化了流程,日常专业管理做得要比银行好,因为银行做的事情太多,这个环节未必是它的核心竞争力,但确实是BPO公司的核心竞争力,所以这一块业务我们没有改变,要继续把它做精做细。”王雷介绍。

移动终端是华道业务转型过程中一个代表性产品和服务。在采访过程中,王雷不只一次提到“MTS实际上是把华道的命革掉了”,MTS上得越快,华道传统业务会消亡得越快。“但是我们必须接受这种现实,要主动去加快这个过程”。如今看到MTS开始进入银行的正式应用,王雷也不掩饰喜悦之情,毕竟这两年多的转型一路走来也是艰辛不断。

转型决策定得很快,并没有在华道内部造成很大争议。在这个过程中,华道的困难是过去习惯于有客户需求,只需要按需做事就行了。可现在他们需要创新,做别人没有的产品,就要预知客户需求。

“你们的MTS很粗糙”。半年多之前,你如果去华道MTS产品研发团队办公室,就能在墙上看到这句话。

这是华道把产品雏形拿出去做演示时,客户的反馈。客户直言不讳地说产品太理想化、太简单化了,银行真实的业务很复杂。这样打击的话被华道人当成发展的动力,“有时客户真的不能一五一十地告诉你他要什么,但当你把东西做出来,问他这是不是你想要的东西时,可能真的可以打动他。华道从思维模式上有了一种改变,大家敢于在没有客户需求的情况下,自己去判断客户的需要。”回忆起转型之初的经历,王雷觉得收获颇丰。

为了支持业务转型与创新,华道过去两年在信息技术上做了大大超出以往的投入,也制定了整体IT建设规划,在基础层、应用层、渠道接入层以及基础设施建设方面加快建设,以配合业务的发展与创新。今年,华道提出了针对新移动金融企业服务(MTS)和个人服务(App),逐步建立自己的移动技术团队。

在华道的数据中心,每天有近千名员工同时处理着多家银行的外包服务。一个员工一天要敲打近10万次键盘。两年前,这种大强度的劳动进行的多是信用卡申请表数据录入的重复性工作。如今,由于MTS的替代,更多的人工可以解放出来,用于处理其他银行对公业务、保险公司数据处理,甚至是为华道旗下自主开发的银行卡手机应用“卡惠”做银行优惠信息的核对梳理等等。

对于杭州银行信用卡未来发展方向,曹峰说,以信用卡为平台为小微金融企业客户服务,在国内做的银行是非常少的,这个领域对他们来讲是一片蓝海。此外,他还透露,未来杭州银行还会利用这项技术对现有的信贷流程进行再造。

目前,除了与几家城市商业银行进入合作洽谈的最后阶段外,华道还与银联数据计划推出标准化的信用卡移动销售与进件(申请表)解决方案,希望借助银联数据的行业经验来提高产品的市场适应性和部署效率,降低运营成本。

华道希望能够成为一家不再只是一种代工层面上的外包服务商,而是能够与客户一起来关注最终用户的业务模式。“只有让客户得到更好的服务,我们这个服务才有价值。”王雷说。