新疆地方财政支出绩效的实证分析——基于DEA二次相对效益模型

2013-03-20李德刚

李德刚 周 莉

(新疆财经大学,乌鲁木齐 830012)

一、文献回顾

由于公共服务或产品难以用价格反映其真实成本,因此私人资本的盈亏理念并不能直接用于评价政府活动的绩效。1907年,纽约市政局以投入、产出、结果三类指标评价政府活动,首开公共领域绩效评价先河。时至今日,发达国家已经形成一套完整的政府支出绩效评价指标体系,1993年美国发布《thegovernment performance and resultsact》,标志着政府评价体系以法律形式确立。

如果说西方国家财政支出绩效评价是“倒逼催生”的话,我国财政支出绩效评价则是财政改革“水到渠成”的选择。随着财政收入规模不断扩大,如何切好财政“蛋糕”,提高财政资金使用效率成了备受关注的问题。已有研究对我国财政支出总体绩效的评价结果不尽相同。陈诗一、张军(2008)和刘振亚等人(2009)利用DEA非线性参数模型和Tobit模型,发现地方财政支出效率呈上升趋势,分税制改革后上升幅度更大,但西部地区远低于东中部地区;李永友(2010)引入非参数前沿技术估算中国地方财政支出结构配置效率,结果显示中国地方财政支出平均配置效率为0.7,分税制促进了效率提升,但上升速度缓慢,且地区间差异较大,蔡翔(2010)运用DEA分析法的研究也得出相近的结论。RobertKaplan和 David Norton(1990)开发的平衡计分卡本是考察企业管理的绩效评价指标体系,在财政支出绩效评价中也得到广泛运用。贾康、孙洁(2008)提出应按照“先易后难”的思路,将平衡计分卡用于政府绩效预算考核。梁宏亮、黄欣涔(2012)运用AHP层次分析法和模糊综合评价法,以期找到一种更为科学、更为精确、且行之有效的评价方法。

各地区财政绩效如何?陈绍飞(2008)从财政支出弹性、财政教育支出弹性、财政科技支出弹性、财政农业支出弹性四个方面对山西省2003年-2006年财政支出绩效进行评价;窦欣(2011)以DEA模型对河北省22个县市的评价显示,虽然全省县级财政支出效率总体较低,但经济强县支出效率高于经济弱县。新疆因其特殊的自然环境和区位,行政成本高于一般地区,地方政府的公共品供给能力严重不足。但得益于中央政府长期以来的大力支持,尤其是实施分税制以后逐年增加的转移支付,地方政府的财力规模逐年增加,赵国春(2011)从财政支出规模、结构和支出弹性系数等方面将新疆与中东部进行横向比较,并用C—D生产函数设计出最优支出规模和支出结构。但新疆地方财政支出的绩效如何?已有研究并不多见。

二、新疆地方财政支出绩效测度与分解

(一)评价方法—DEA二次相对效益模型

数据包络分析(Data Envelopment Aanalysis,简称DEA模型)是用数学模型来评价具有输入和输出“部门”或“单位”(即决策单元,简称DMU)间的相对有效性。如果把公共部门看作是生产公共服务或产品的决策主体,同时考虑公共部门在既定产出下投入最小化或在既定投入下产出最大化的生产决策问题,那么企业效率评价中的数据包络分析(DEA)便可用于公共部门。它核算出来的相对效率可以用来评价政府的支出表现和政府行为,并使不同地方政府之间的行为进行比较成为可能。它能确定相同类型的决策单元(DMU)的相对效益,但评价不同类型的决策单元时显得力不从心,且因客观基础条件难以做到完全相同,即便评价同一类型的决策单元,也难以保证其公允性。鉴于此,本文借鉴伏润民、常斌、谬小林(2008)DEA二次相对效益模型的思想,计算2009、2010两年的综合效率,在消除客观基础条件的影响之后,以2009年综合效率为投入项,2010年综合效率为产出项来评价新疆地方财政支出绩效。

(二)构建财政支出绩效指标

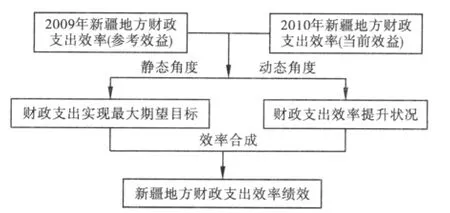

财政支出效率指在一定的技术水平条件下各投入要素在各产出主体的分配所产生的效益,达到促进经济效率提高的目的。按照公共财政的职能,本文围绕经济发展、社会发展和生态平衡等三个方面构建财政资金配置的产出指标体系,在总体统计描述的基础上,测度和分解各地州财政资金配置效率,从静态和动态两个层面来评价财政支出绩效:静态层面,以最少财政支出实现最大的期望目标,以评价其“生产有效性”;动态层面,将财政支出效率的提升定义为在消除客观条件的影响下,各地州市因主观努力程度而实现的财政支出效率的提高,以评价地方政府的“管理有效性”;最后采用客观赋权法进行效率合成。(见结构图1)。分析步骤如下:首先,构建产出指标体系,基于新疆实际以及数据可得性,产出项选取三个一级指标和10个二级指标(表1),确定2009年(参考效益)和2010年新疆地方财政支出效率(当前效益),其次,以参考效益为投入,以当前效益为产出项,运用变异系数确定权重,测算新疆地方财政支出绩效。

图1 新疆地方财政支出绩效评价结构图

1.各地区参考效益与当前效益的确定

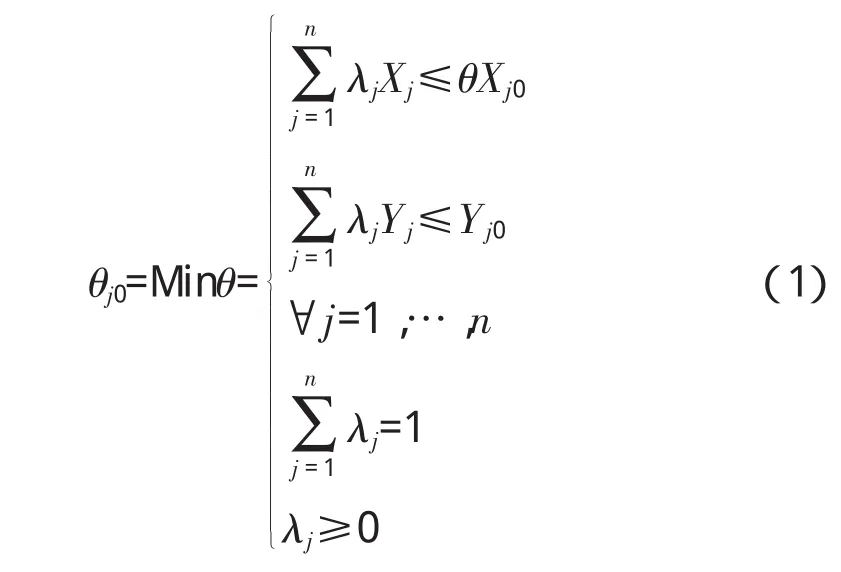

假设对j个地区财政投入产出效率进行评价,其中 j=1,2,3,…,n 表示决策单元(DMU)个数。每一个地区对应一组投入向量Xj和r维产出向量Yj=[y1j,y2j,…,yrj,]T,其中 Xj表示地方财政支出,Yj表示地方产出项。根据A.Charnes、W.W.Cooper,及E.Rhodes的BCC模型,估算第j个地区的财政投入技术效率,线性规划表述为:

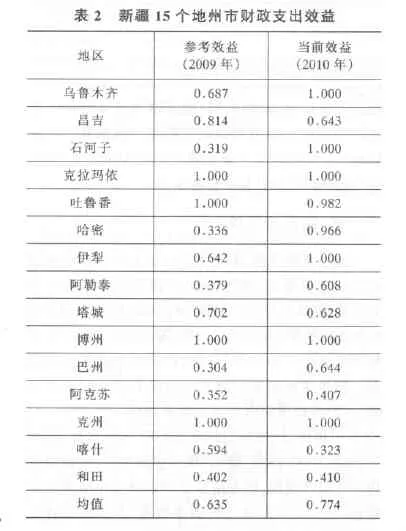

其中:Xj0、Yj0、θj0分别表示被评价的 j0个决策单元(DMU)的投入向量、产出向量和技术效率值,λj为权重。数据主要来自《新疆统计年鉴》(2009-2010),由公式(1)可估算出新疆15个地州地方财政支出的参考效益()和当前效益()(见表2)。

从表2可知,从静态角度来看,2009年技术效率为0.635,2010年技术效率为0.774,财政支出效益总体上提高(喀什除外)。以新疆财政支出的平均效率水平,若全部实现技术效率,可分别节约36.5%和22.6%的资金即可达到目前的产出状态。

?

?

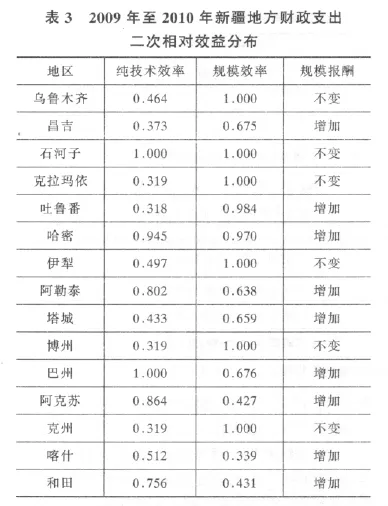

2.分地州二次相对效益的确定

基于新疆地州、市财政支出的“参考效益”和“当前效益”,同时借鉴伏润民等(2008)提出的方法,分别从静态(技术效率)和动态(管理效率)两个角度进行研究,选取新疆财政支出“参考效益”和“当前效益”的均值为技术效率。

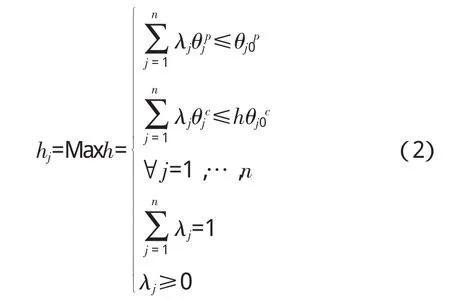

以2009年新疆地方财政支出综合效率为投入项,以2010年新疆地方财政支出综合效率为支出项,由公式(2)测算新疆地方财政支出效率的动态变化,可知2009年至2010年,乌鲁木齐、石河子、克拉玛依、伊犁、博州保持规模报酬不变,其余10个地州都处于规模报酬递增状态(见表3)。

3.财政支出效率绩效的确定及评价

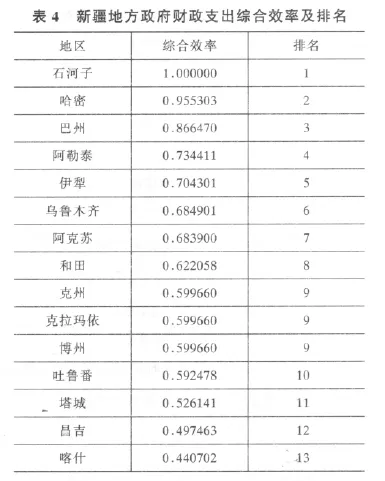

在总体绩效提高时,15个地州市的财政支出总体效率如何?我们根据15个地州市的纯技术效率和管理效率,用变异系数法确定权重:

?

式中,Vi是第i项指标的变异系数,也称为标准差系数;σi是第i项指标的标准差;i是第i项指标的平均数。各项指标的权重为:

我们使用变异系数法确定纯技术效率和管理效率的权重,计算得出15个地州市的纯技术效率和管理效率的权重分别为58.787%和41.213%,与祁毓(2012)测算的全国纯技术效率和管理效率分别为49.054%和50.946%相比,然后用计算得出的权重分别乘以各自的数值得出综合效率。新疆15个地州市的纯技术效率高于全国,而管理效率低于全国,各地州市的综合效率及排名见表4。由表4可知,石河子综合效率排名第一,乌鲁木齐不论经济总量还是社会福利投入量虽然很高,但是财政支出效率位居第6位;克拉玛依财源丰裕,是收入上解地区之一,但地方财政支出效率较低(居第九);喀什财政支出效率居末尾,一方面由于喀什地区位于西北边陲,自然环境恶劣,行政成本较高,另一方面地区经济落后,财源有限,地方财力缺口的90%来自转移支付。2010年该地区财政一般预算收入仅19.64亿元,而地方一般预算支出达188亿元,地方财力的90%需要转移支付解决。

?

三、结论与建议

通过上述分析,本文主要结论如下:(1)随着财政支出规模增加,新疆地方财政支出总体效率上升,从2009年的0.635提高到2010年的0.774,但财政支出的平均效率仍低于全国水平。这固然有自然环境恶劣,“少边穷”特征,行政成本高等客观原因,但也说明新疆财政支出效率有较大的提升空间。(2)各地州间财政支出效率存在一定差距。与2009年相比,2010年,除部分地区(乌鲁木齐、石河子、克拉玛依、伊犁、博州)规模报酬不变,其余地区均处于提升状况,但是地区之间财政支出效率差异明显,巴州地区财政支出效率最高,其余地区处于中下等水平。

近年来,财政支出管理领域的系列改革(如预算外资金管理、收支两条线改革、政府采购制度改革等)更多侧重于支出管理的合法性和规范性,虽有一定的绩效管理理念贯穿其中,但并未根本动摇“重资金使用,轻绩效管理”的传统理财理念。我国实施财政绩效管理以来,虽不断完善,但仍缺乏法律推动和制度激励,由于对相关主体激励不足,绩效管理责任易于“落空”。新疆金融和资本市场发展滞后,财政资金在地方经济社会的发展中还起着重要的作用。提高支出效率意味着资金的节约和高效使用,进一步提高财政支出绩效应从制度上加强规范地方政府的收支行为,提高政府治理水平。首先,加大财政支出的监督管理,建立覆盖所有政府性资金和财政运行全过程的“大监督”机制,强化事前和事中监督,促进监督与管理的有机结合。其次,把财政支出绩效作为地方政府绩效考核的一项重要指标和预算编制、调整的参考依据,建立和完善绩效评价的激励与约束机制。

〔1〕Peter Nijkamp&Soushi Suzuki.2009“AGeneralized Goalsachievement Model in Data Envelopment Analysis:an Application to Efficiency Improvement in Local Government Finance in Japan”Spatial Economic Analysis,Vol.4,No.3:250-274.

〔2〕王宏利.财政支出、经济结构与预算绩效评价[M].2011年6月第1版:67-74.

〔3〕伏润民,常斌,缪小林.我国省对县(市)一般性转移支付的绩效评价——基于DEA二次相对效益模型的研究[J].经济研究,2008(11):62-73.

〔4〕李燕凌,欧阳万福.县乡政府财政支农支出效率的实证分析[J].经济研究,2011(10):110-112.

〔5〕白文杰.财政支出绩效评价内涵解析[J].地方财政研究,2011(1):42-59.

〔6〕祁毓,郭均均.FDI会影响地方政府效率吗?[J].数量经济技术研究,2012(2):21-37.

〔7〕李永友.中国地方政府财政资金配置效率核算与分析[J].经济学家,2012(6).

〔8〕赵国春.新疆财政支出状况分析与对策建议[J].新疆财经大学学报,2011(1):5-9.

〔9〕闫丽莎.基于DEA的基本公共服务财政支出绩效评价研究[J].河北经贸大学学报(综合版),2011(1):79-82.

〔10〕窦欣.基于DEA模型的县级财政支出效率研究[J].天津商业大学学报,2011(2).

〔11〕贾康,孙洁.平衡计分卡在政府绩效预算考核中的运用[J].中国财政,2008(18).