债券价格的影响因素

2013-03-16张琳

张 琳

(山东工商学院 数学与信息科学学院,山东 烟台 264005)

债券价格的影响因素

张 琳

(山东工商学院 数学与信息科学学院,山东 烟台 264005)

确定一个合理的债券发行价格是债券发行时的一项重要内容。而债券的价格受到其兑现值,息率,期限等多种因素的影响,本文主要阐述了上述各类因素与债券价格之间的关系。

债券价格;到期收益率;发行期限;息率

债券是由借款方签发的一种正式的债权债务关系凭证。发行债券是企业常用的融资方式,其以资金成本较低、不分散公司控制权,易于资本投资者接受等优点而被融资者普遍采用,同时也以风险较小,收益稳定而受到众多投资者的青睐。债券价格问题是发行者在发行债券之前必须要解决的问题。债券价格与到期收益率、发行期限等多种因素有着密不可分的联系,本文主要研究这些因素是怎样实现对债券价格的影响的。首先引入下列符号:

P—债券的发行价格;

F—债券的面值;

C—债券的到其兑现值,且一般情况下有C=F;

r—息率,即每期息票额与面值之比;

Fr—每期固定的息票金额。例如某债券面值100元,年名义息率为8%,每半年付息一次,则意味着此债券每半年兑付利息一次,每次付息金额为Fr=100×4%=4元。

g—息票的修正息率,即息票金额与兑现值的比值。

i—债券的到期收益率,即内部收益率;

n—从计算日到债券兑现日或到期日之间的息票兑现次数。

1 债券价格计算

首先假设债券定期付息,到期以事先给定的兑现值兑现,且以复利计息。此时,以投资者的预期报酬率对息票值和兑现值用复利方法进行贴现,即可得到债券的发行价格(基本公式),即

其中

债券的溢价折价公式是:

证明:

根据债券的溢价折价公式可得以下溢价折价理论:

当g>i时,债券价格P>C,称之为溢价债券;

当g<i时,债券价格P<C,称之为折价债券;

当g=i时,债券价格P=C,称之为平价债券。

但是若付息方式或者计息方式改变,则上述结论不一定成立。

例1 某5年期债券面值1 000元,息率g=10%,到期收益率i=10%,息票按单利计息,到期一次还本付息,则此债券的价格

此债券g=i但是没有平价发行,同样若g>i也未必溢价发行,若g<i也未必折价发行。因此溢价折价理论并不具有普遍性,它仅适用于每年末付息,到期按兑现值兑现的债券。下面将要讨论的都是此类债券。

2 到期收益率i对债券价格P的影响

将债券价格写成i的函数,

则i对P的影响主要体现在以下两个方面:

(1)债券价格P为i的减函数,即P与i反向变化;

(2)P为i的凹函数,即随着i的持续增大,P对i的敏感性持续下降。

证明:

即P为i的减函数。

即P为i的凹函数,即随着i的持续增大,P对i的敏感性持续下降。

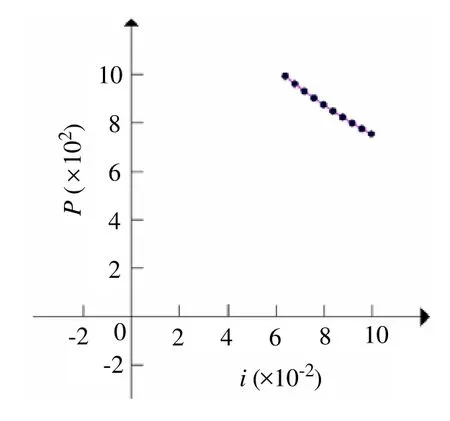

例2 其他条件相同不同内部收益率下债券价格比较:

价格与内部收益率关系图如图1所示。

图1 价格与内部收益率关系图

从表1以及图1可以看出,当i增大时,P呈现下降趋势,且减少的金额越来越少,即敏感下降。

3 到期期限n对债券价格P的影响

首先将债券价格P写成n的函数

而n对P的影响主要体现在以下两方面:

(1)当g>i,即债券溢价发行时,P为n的增函数,且为凸函数,P的增长速度随着n的增大而减小,即敏感度降低。

(2)当g<i,即债券折价发行时,P为n的减函数,且为凹函数,P的下降速度随着n的增大而减小,即敏感度降低。

证明:

即g>i时∂P/∂n>0,P为n增函数;g

例3 其他条件相同时不同期限收益率债券价格比较:

表2g>i的情形

表3g<i的情形

g>i与g<i的对比图像如图2所示。

从表2、表3及图2可以再次验证到期期限n对债券价格P的影响的两点结论。

图2g>i与g<i的对比图

4 结束语

从理论以及实际说明了内有收益率和到期期限对债券价格的影响。当然,对债券价格有影响的因素不只内部收益率和到期期限两项,其它因素比如兑现值、息率等都会对债券价格产生影响。我们讨论的都是息票和兑现值确定的情况,有些债券的息票和兑现值是具有风险的,这类债券的价格还要受到风险大小的影响,而债券的风险和发行部门有很大联系。所以,各种债券的定价是一个受很多因素影响的复杂过程,需要我们进一步探讨。

[1] 吴岚,黄海.金融数学引论[M].北京大学出版社,2007.

[2] 黄健柏,钟美瑞.考虑了信用风险的可转换债券定价模型[J].系统工程,2003(7):78-81.

[3] 郑振龙,林海.中国可转换债券定价研究[J].厦门大学学报,2004(2):93-99.

[4] 王敏,翟其春.债券利率风险分析[J].运筹与管理,2002(4): 92-94.

[5] 彭鹏翔,郭美芸.长期债券利率之探讨[J].华东交通大学学报,2002(4):83-85.

(责任编辑、校对:赵光峰)

Factors of Affecting the Bond Prices

ZHANG Lin

(School of Mathematics and Information Science, Shandong Institute of Business and Technology, Yantai 264005, China)

To determine a reasonable bond issue price is one of the important contents when issuing bonds. But the bond price was affected by its cash value, interest rate, time limit and other factors. This paper mainly discusses the various factors and the relationship between the prices of bond.

bond price; income rate; time; coupon rate

F830.9

A

1009-9115(2013)02-0031-03

10.3969/j.issn.1009-9115.2013.02.011

2011年度山东工商学院青年科研基金项目(2011QN060)

2012-12-17

张琳(1980-),女,江苏铜山人,硕士,讲师,研究方向为概率统计。