康斯坦茨讨论法对会计德育教育的启示

2013-03-14仇莹康蕾郑铁

仇莹,康蕾,郑铁

(广东外语外贸大学,国际商务英语学院,广东广州 510420)

高教理论与政策

康斯坦茨讨论法对会计德育教育的启示

仇莹,康蕾,郑铁

(广东外语外贸大学,国际商务英语学院,广东广州 510420)

会计造假一直是困扰会计行业健康发展的一个重要问题,为了解决这一问题,经济界和法律界专家提出了很多方法,但效果并不理想。会计造假终究还是个道德领域的问题,是由会计人员整体道德能力偏低导致的。因此,提高会计人员的道德能力才是解决会计造假问题的主要途径,但目前我国会计德育教育主要以说教教学为主,教学效果不佳。实验表明,心理学中康斯坦茨两难问题讨论法能有效提高人们的道德能力。本文借鉴该方法来探讨如何有效开展会计道德教育,提高会计人员的道德能力。

会计造假;道德能力;KMDD;会计德育教育

一、引言

会计造假一直是困扰会计行业健康发展的一个重要问题,是会计理论和实务界长期讨论的热点问题。自从安然事件以来,法律和会计领域出台了许多规章制度来约束和惩罚会计造假行为,但效果不容乐观,会计造假事件仍然层出不穷,花样不断。探究其根本原因,还是因为这不仅仅是一个法律和经济领域的问题,而更是道德领域的一个问题,法律的惩处只能做到事后的控制及警示,具有一定的滞后性。因此,事前对会计人员道德价值观的培养和引导是非常必要的,

目前,我国会计德育教育开展的状况令人担忧,各个高校几乎没有开设专门的职业道德教育课程,即使有,其教育方法和手段也十分落后,主要以灌输各类会计职业道德规范为主。通过学习,大多数学员都只是从知识层面掌握了职业道德规范的要求,但从感性角度而言,并没有将这一部分职业道德规范内化为自己的价值观和道德观的一部分。因此,当这些学员走向会计工作岗位时,一旦面临着被解雇的压力或者经济利益诱惑时,为了自己的利益很可能会做出不符合会计规范和准则的会计处理方法,甚至造假。从心理学角度来看,这是因为会计人员的道德认知水平和道德能力偏低,还没有学会如何将道德理念和原则贯彻到自己的行为中所导致的。所以,一旦他们面临道德选择困境时,自然会选择有利于自己的行为,而不会选择有利于社会的行为。灌输道德观念的教学方法虽然有利于改变道德态度,但没有促进道德能力的发展。因此,采取科学合理的教学方法,不仅能使会计人员从理性上了解什么是会计职业道德规范,并且从情感上认同这些规范,进而将各种职业道德规范内化成为自己的职业道德意识的一部分,并以违反该规范为耻,自觉自愿的尊崇这些规范,从而从根本上杜绝了会计违规和舞弊行为产生的源头。自20世纪60年代开始,哈佛大学的心理学教授科尔伯格及德国康斯坦茨大学的林德教授就道德能力的培养和发展展开了一系列研究,并取得了丰富的成果。在众多道德能力培养方法中,林德教授及其团队研发的康斯坦茨讨论法得到了业界广泛的认同,笔者以此为基础,探讨其对我国会计德育教育的启示。

二、道德能力发展的心理学观点

一个人的行为被认为是道德的,不仅基于个体认可的道德理念和原则,而且要有能力将这些理念和原则贯彻到行为中去,这种能力即是所谓的道德能力(林德,2003)。心理学家科尔伯格认为,人的道德能力的发展是与人的认知活动及其发展水平密切相关的,是受道德认知支配的,而人的认知发展是分阶段的,认知发展的阶段性决定了道德能力的发展是渐进的、具有阶段性的。科尔伯格将其划分为六个阶段,这六个阶段可以进一步概括为两个较明显的发展阶段,即道德能力发展的低级阶段和高级阶段。在道德能力发展的低级阶段,个体对于自己道德行为的判断还处于天真的利己主义的阶段,缺乏道德自觉性和独立思考能力,个体虽然也会考虑行为的利他性,但这种想法只是出于一种与人为善的本能,因此不具备稳定性和持久性。处于此阶段的人因为害怕惩罚,所以会屈从于社会规则和契约,但由于缺乏道德自觉性,当个人利益和社会规则发生冲突时,在不会被发现的情况下,个体往往会选择个人利益优先。在道德能力发展的高级阶段,个体已经具备道德自觉性和较强的独立思考能力,以维护社会秩序和健康作为自己的道德定向,并受到一些普世道德伦理如自由、公平、正义等的影响。处于高级阶段的人,判断某种行为的好坏是看这种行为是否有利于维护集体、社会法规以及社会文明的整体发展。此时,他们考虑的不是该行为本身是否是正当的,而是集体、社会或国家等权威制定的规范及整个社会的利益等更宏观的问题。因此,处于此阶段的人呈现出一种从属的特点,他们总是试图把对组织和社会发展的忠诚凌驾于个人的权利和利益之上,而此时的道德判断是合乎理性的、内化的、稳定的。总之,道德成熟的标志是能否做出正确的道德判断并形成自己的道德原则。因此,道德教育的目标就是用合理的手段引导学生,使其道德认知水平健康发展到较高阶段。如果全体社会成员的道德认知水平都能达到道德发展的高级阶段,社会成员的道德能力得到最大程度的提高,那么很多经济和社会问题就可以得到有效的解决。

基于此理论,当会计人员的道德能力和认知水平处于初级阶段时,他们只会被动接受各种职业规范和标准的约束,一旦个人利益和集体利益发生冲突时,由于缺乏道德自觉性,会计人员就会选择欺骗来实现自我利益最大化,最终导致了公司和社会利益的损失。然而,当会计人员的道德能力和认知水平处于高级阶段时,会计从业者具备较为成熟的道德观,以企业的健康成长和社会经济的稳步发展为己任,即使面临各种不道德势力所带来的压力,仍然能够主动选择符合会计规范和标准的会计处理方法。这样以来,就从根本上杜绝了会计造假的源头。

三、康斯坦茨讨论法的基本内涵

结合科尔伯格的道德能力发展的阶段性理论和皮亚杰的认知理论,康斯坦茨大学教授乔治·林德及其团队开发出了康斯坦茨讨论法(Konstanz Method of Dilemma Discussion,下文简称为KMDD),核心内容主要包括道德判断测试(Moral Judgement Test,简称MJT)和道德两难困境故事的讨论。KMDD作为一种教育手段能有效干预并测量学生道德能力发展水平,目前已经在很多领域得到了比较广泛的应用。

(一)道德判断测试法(MJT)

道德认知是按照从低级到高级的顺序渐进发展的,一个阶段发展成熟后才有可能进入下一个发展阶段。因此,教育者首先要明了学生现在是处于哪一个道德认知发展阶段,处于什么样的发展水平(科尔伯格,1966)。只有这样,才能做到因材施教,引导学生积极思维,帮助他们朝更高的道德推理阶段发展。结合这一理论,林德教授开发出了MJT。MJT使用一种叫做道德两难困境的方法,首先让学生针对道德两难问题进行选择和判断,然后就判断的结果说出各自的依据,研究者通过仔细分析学生判断的思想认识过程就可以判明他们的道德心理发展水平。该方法主要用于测试学生的道德能力发展水平。

MJT测试一般是从道德两难故事开始,如小明为了给母亲筹钱治病而偷了别人的钱。MJT并不关注被试者对故事主人公行为对与错的实质性判断,即并不对小明偷窃行为本身的对与错进行判断,而是结合道德发展六阶段理论,从6个维度和12个对立面来设计道德能力测试的等级量表,然后参照事先定好的等级测量表检测被试者对解释故事主人公行为的不同论点的接受程度。经过统计分析,得出C分数,即道德能力分数(即道德能力发展水平),反映的是被试者根据道德论点本身的质量对其进行判断的能力,而非侧重测量被试者本人赞成或反对的观点。C分数从1~100,分为四个等级:1~9分(较低);10~29(中等);30~49(较高);50以上(非常高)。MJT可用于测试现代道德发展和教育理论,评估某些力图提高道德能力的教育方法。从20世纪70年代起,MJT进行的研究已经达几百项,被试人数超过25万。但是,MJT测验方法需要十分严谨的实验设计,而且测试用途并不是为了对个体被试者做评估,而是对道德理论的验证和对道德教育有效性的评估

(二)道德两难困境故事的讨论

KMDD实质上是一种案例教学方法,是以MJT作为辅助测量工具的一种道德困境案例讨论。因此,道德困境案例讨论是KMDD的核心内容,其存在的假设前提有三个。假设一:道德行为在很大程度上取决于个人在冲突环境下运用道德观念的能力,即取决于他采取道德判断的能力,以及和对手进行道德争辩的能力。假设二:这种道德能力可以通过教育不断得到提高。也就是说,在人生的不同时期和不同的环境中都可以通过一定的方法不断提升这种能力。假设三:这种道德能力的最佳培养场所是通过提供一种道德困境来实现的。在某种环境中,学生面临一个特殊的道德判断任务,同时他可以自由地表达自己的观点,并且尊重别人的观点。

要实现有效的讨论,必须满足两个基本条件。第一,课堂中的相互尊重和自由讨论。教师必须把自己当作学生的协调者而不是领导者,特别是在涉及实际道德领域的问题时,教师不能使用他的权威强加给学生道德观念以及对他们的道德发展提出强制性的要求。学生的道德能力的转变就发生在基本的教与学的过程中,这种能力的获得必须通过自由的讨论。第二,高水平的持续参与。学习的最佳状态就是所有的学生尽可能高度的参与,而最好的结果就是支持方和挑战方按照一定的节奏轮换进行。通过挑战,学生获得了热情和参与的兴趣。但是,挑战又不能难度太大或者持续时间过长,否则学生就会过度兴奋或者失去兴趣。所以,为了避免这种情况出现,KMDD会要求学生从挑战的角色转换为支持的角色。这样以来,不仅能使学生的情绪平静下来,而且可以帮助学生从另外一个角度重新思考如何去完成新的任务,这实际上是一个学生换位思考的过程。

一般而言,KMDD使用半真实的道德困境作为任务。这种半真实的道德困境是源于教师对真实道德困境案例的精心改编,它不会影响参与道德困境讨论的任何一方,但却能够激发个人道德观念的冲突,引起参与者之间激烈的争论,从而引发真正的道德情感,激发学生对道德问题的思考。通过讨论,学生对道德问题的认识和思考不断提高,从而就不会被现实环境中的败德行为所困扰。此外,这种半真实的道德困境不仅不会阻碍学生对于道德问题的学习,并且由于其足够真实反而可以引发学生个体的道德能力的发展。

2012年,笔者参与了本校教师组织的KMDD教学试验,选取了部分本科一年级的学生作为试验对象,实验的目的是检验KMDD对学生道德能力和道德认知发展水平的影响。为了排除其他因素对实验结果的影响,我们将学生分成实验组和控制组。我们在实验组的学生中开展了KMDD干预试教学(包括MJT测试和道德困境故事讨论),并在干预前和干预后用MJT测量了实验组学生的道德能力,记录下了相应的C分数。对于控制组的学生,我们仅在实验开始前和结束时测量并提取了学生们的C分数,并未实施道德困境故事讨论。

试验结果表明,在经过四次精心设计以及严格按照KMDD操作步骤进行的道德两难故事讨论后,实验组学生的C分数从23.43提高到31.98,而控制组学生的C分数没有明显提高,甚至有一定幅度的下滑。因此,我们不难看出,KMDD的民主讨论的方式明显促进了学生的道德认知水平的发展。此外,讨论式的教学方法极大的激发了同学们的学习热情,一改往日上理论课沉默寡言的状态,积极发言。在实验结束后的反馈中,参与KMDD讨论的同学都认为KMDD有效激发了其学习热情,培养了其道德自觉性,希望能在道德教育课程中多多开展

四、康斯坦茨讨论法对会计德育教育的启发

鉴于KMDD对于提高道德认知水平的显著作用,笔者认为可以在会计德育教育中引入KMDD。目前,我国高校几乎没有单独开设会计德育教育课程,只是将会计德育教育内容融入到会计专业课的教学中,例如在审计学的教学内容中加入注册会计师职业道德规范等,在财务管理的教学内容中加入了企业财务制度和规范等,但教学方法主要以说教为主,教学效果并不理想。因此,笔者认为,会计德育教育可以借鉴KMDD教学法,用两难故事诱发学生的认知冲突,促进积极的道德思维,从而促进其道德判断的发展。

(一)科学的案例设计有助于激发会计人员的学习热情

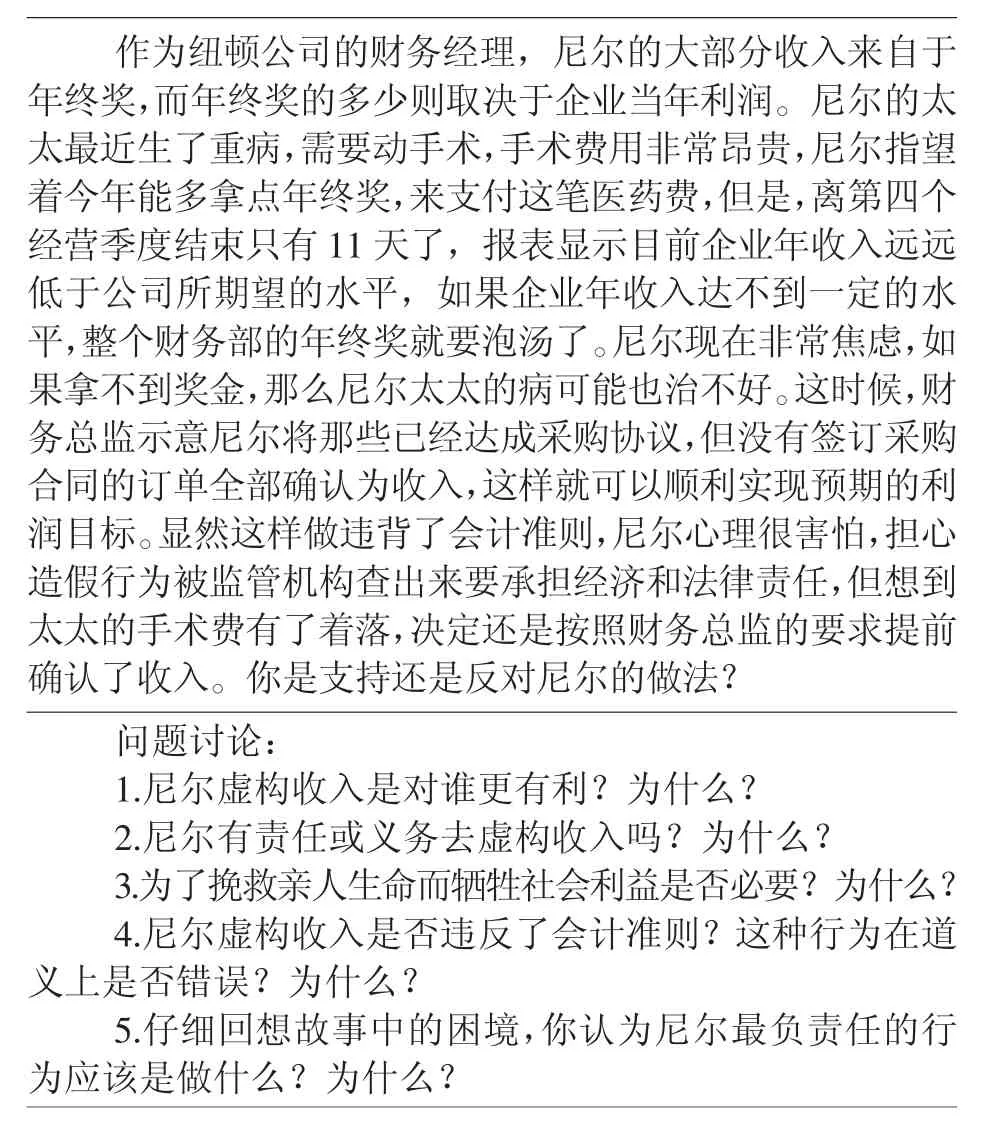

目前,案例分析法已经被美国会计教育界公认为是最有效的会计道德教育方法。按照KMDD教学思路,教师可以根据以往的会计舞弊案例编写出合适的教学案例,重点是要突出案例中存在的道德两难情境的设计,让学生学会识别相关舞弊案例中涉及的道德问题,并能够对所识别出的道德问题进行全面、客观、合理的分析,从而提升学生分析道德冲突及恰当处理所遇到的道德问题的能力。我们以“尼尔的困境”为例进行简单的说明。

表1 尼尔的困境

本案例是非常典型的会计造假案例,主人公所面临的的矛盾焦点在于尼尔是否在年底虚增会计收入。如果不造假,尼尔会面临损失巨额奖金、太太病情被延误等一系列惨重的损失;如果造假,则不符合会计准则的要求,从而导致会计信息失真,甚至可能带来企业最终的失败。

教师在陈述案例时,尽量要做到客观还原案例中所存在的真实情境,不参杂任何的主观判断。在讨论过程中,教师应该根据道德发展的阶段理论来设计问题(见表1),这些逐层递进的问题可以引导学生对尼尔违规确认收入行为背后更深层次原因的思考,从而更全面的分析和认识影响尼尔虚构收入行为的各种经济、社会、法律及道德的因素。学生在陈述并解释自己的观点时,其实就是一个把道德准则应用于道德判断的过程。讨论中的思考过程是一个把知识转换为能力的过程。在讨论过程中,不同观点的双方进行相互的辨析和讨论,这种方式可以激发同学们参与的积极性,从而弥补传统会计德育教育中参与不足的问题。讨论的另外一个重要环节就是角色置换,持不同观点的双方要欣赏对方论述的观点。这要求参与者从先前的立场转换到对立的立场,重新组织自己的思维,给出更为坚实可信的理由,从而激发同学们就此问题的深入思考,帮助同学们发现自己的道德认知缺陷,提高道德认知的深度和广度。

目前,KMDD主要应用于普通道德教育领域,在会计道德教育领域的应用还刚刚开始,相关的案例储备并不多,因此需要教师根据既定的教学目标,即会计德育教育目标,有针对性的开发一些教学案例。这些案例应该能够反映真实会计活动中的造假行为,通常一学期课程应该至少由10个左右的案例组成。这些案例是精心挑选的,应该涵盖所有的教学内容

(二)科学的评估方法能提高会计德育教育的教学效果

现有的许多会计道德案例教学法都存在一个重要的缺陷,即道德案例教学重在启发思考,往往答案是开放性的,没有统一的正确答案。因此,无法像其他会计课程那样,用具有标准答案的考试题来检测教学效果,即无法评估学生的道德能力的变化。林德的KMDD教学通过测试学生的道德能力分数(即C分数),来反映学生在不同学习阶段的道德认知水平发展程度,从而有效的解决了道德案例课程的教学效果评估难的问题。结合具体的会计案例,教师应该从至少6个维度、12个对立面来设计测试的等级量表。这是一个相对复杂的过程,也是KMDD案例教学的难点,有待于进一步研究探讨。

综上所述,林德的KMDD教学法因其能够激发学习者的学习兴趣,促进学习者思考讨论,具备完善的教学效果评估体系等特点,决定了该方法可以应用到许多道德教育领域,在会计德育教育领域的应用就是一个大胆的尝试。这样以来,会计人员的道德能力不断得到提升和进步,从而可以从根源上杜绝滋生会计造假的温床。然而,目前该方法并没有在会计德育教育中进行实践性的尝试,其教学效果有待于进一步验证和探讨,以期对我国的会计德育教育的发展做出有益贡献。

[1]韩亚丹.促进道德认知发展,增强大学德育实效:探究科尔伯格道德认知发展理论有感[J].四川教育学院学报,2009,25(4):28-29.

[2]朱东红,常亚平.美国会计道德教育及对我国的启示[J].财会月刊,2008(12):70-71.

[3]刘选会,郭俊仓,王苏喜.康茨坦茨方法及其启示[J].渭南师范学院学报,2011,(26)11:61-64.

[4]Schillinger,Marcia.Learning Environments and Moral Development:How University Education Fosters Moral Judgment Competence in Brazil and two German-speaking Countries[J].Aachen:Shaker-Verlag,2006.

[5]Kohlberg,L.The Meaning and Measurement of Moral Development.In:L.Kohlberg,ed.,The Psychology of Moral Development[C].Essays on Moral Development,1984,2:395-425.

[6]Lind,G.The Importance of Role-taking Opportunities for Self-sustaining Moral Development[J].Journal of Research in Education,2000,10(1):9-15.

[7]Lind,G.Moral ist lehrbar.Handbuch zur Theorie und Praxis moralischer und demokratischer Bildung.Morality Can be Taught.Handbook on Theory and Practice of Moral and Democratic Education[M].English edition forthcoming München: Oldenbourg,2009.

[8]Bampton,Roberta,Cowton,Christopher J.Pioneering in Ethics Teaching:The Case of Management Accounting in Universities in the British Usle[J].Teaching Business Ethics,2002,8:279-295.

[9]Chiulien,Chuang Venezia.The Ethical Reasoning Abilities of Accounting Students[J].Journal of American Academy of Business,Cambridge,2005,10:200-207.

[10]Alan Lovell.Moral Reasoning and Moral Atmosphere in the Domain of Accounting[J].Auditing&Accountability Journal, 1995,6:59-80.

[责任编辑:秦兴俊]

Discussion on Implication of Konstanz Method of Dilemma Discussion in Accounting Ethics Education

QIU Ying,KANG Lei,ZHENG Tie

(School of English for International Business,Guangdong University of Foreign Studies,Guangzhou 510420,China)

Accounting fraud has been a big barrier for the positive development of the accounting industry.Even if scholars are dedicated to resolving it from economics and legal perspectives,the outcome has not yet been satisfactory.This paper,however,argues that accounting fraud is fundamentally a moral issue as it occurs due to the degenerate moral characters of accountants.The paper, therefore,contends that it is essential to develop accounting professionals’moral competence so as to root out the problem. Unfortunately,the current accounting ethics education in China still heavily relies on traditional lectures to transfer moral values to accounting students,failing to effectively enhance their professional ethics.Research indicates that KMDD can improve individuals’moral cognition and competence.The paper,consequently,explores how to implement accounting ethics education to enhance professionals’moral competence within the framework of KMDD.

accounting fraud;moral competence;KMDD;accounting ethics education

G642

A

2095-106X(2013)03-0079-04

2013-07-10

仇莹(1979-),女,湖北十堰人,广东外语外贸大学国际商务英语学院教师,研究方向是会计理论与实务;康蕾(1973-),女,山东招远人,广东外语外贸大学国际商务英语学院教师,心理学博士,研究方向是道德心理学和组织行为;郑铁(1975-),女,广东省龙川人,广东外语外贸大学国际商务英语学院教师,研究方向是组织行为学和管理教育。