商业银行应对第三方支付平台策略研究

2013-03-13张立伟

张立伟

商业银行应对第三方支付平台策略研究

张立伟

20世纪90年以来,各种新兴的以互联网为媒介的交易方式层出不穷,其中,对商业银行经营管理产生巨大影响的是第三方支付平台的产生和迅速发展。第三方支付平台在网上交易的份额比重越来越大,并不断向相关信用担保、中介、贷款等原来商业银行的业务领域渗透和扩张。文章在分析第三方支付平台对商业银行经营产生的影响的基础上,提出了商业银行针对第三方支付平台的应对策略。

第三方支付平台;商业银行;互联网

近年来,中国的第三方支付平台发展十分迅速,规模不断扩大。中国人民银行已出台对第三方支付平台的政策,2010年6月21日,中国人民银行制定并颁布了《非金融机构支付服务管理办法》。从2011年首批第三方支付牌照的发放到2013年初人民银行已经批准了215家企业获得了第三方支付牌照,第三方支付平台的合法地位得到国家的承认。第三方支付平台的业务迅速发展给以传统支付为主要渠道的商业银行带来了巨大的影响。中国的商业银行应正确面对这些挑战,发掘其中的机遇,促进自身发展。

一、第三方支付平台概述

第三方支付起源于美国独立销售组织制度(Independent Sales Organization,ISO),指收单单位和交易处理商委托美国独立销售组织做中小商户的发展、服务和管理工作的一种机制。企业展开电子商务势必接受信用卡支付,因而需要建立自己的商业账户。商业账户是一个以商业为目的的接受和处理信用卡订单而建立的特殊账户。收单银行必是维萨(VISA)或万事达(Master Card)的成员银行,这类银行需要有VISA或Master Card组织认证。

(一)第三方支付的特征

由于第三方支付融合了商业银行和互联网的支付优点,所以有如下特征:

首先,用户操作相对简单。第三方支付平台提供了许多家银行的支付结算和通道接口,付款人可以根据自己的需要选择银行,可以省去银行转账繁琐程序和时间,降低支付成本。

其次,方式灵活多变。第三方支付平台可以支持例如邮局付款、电话支付、网下支付、充值卡支付等多种支付方式,并且可以根据社会发展需求变化及时调整。

再次,拥有独立中介。第三方支付平台只提供支付通道,并不参与交易双方的交易业务,在双方中具有一定的公信度。

第四,安全保障。对于第三方支付平台来说,商家和付款者都是自己的客户,因此会对财产尽最大的保护,有效避免交易中的欺诈等不法行为。

(二)第三方支付平台和商业银行的关系

首先,和商业银行有竞争关系。第三方支付平台的快速发展一定会与商业银行的网上银行、信用卡支付业务等方面出现激烈的竞争。目前,绝大多数的银行都提供网上银行业务。在以“四大银行”为代表的国有银行以其实力和科技力量的推动下,网上银行的业务种类不断增加,但总体上缺乏创新。用户常用的汇款、转账、购物支付、信用卡还款等业务,第三方支付平台已经基本具备,并且转账免费、不收手续费的优势对消费者有很大吸引力。由于第三方支付平台的业务定位,用户使用第三方支付平台交易时银行无法从中获取佣金,这会使银行的信用卡收益减少。

其次,和商业银行有合作关系。其实,第三方支付平台和商业银行之间虽然存在竞争关系,但并不排除合作的可能。毕竟,第三方支付也是借助银行的结算接口发展而来,二者存在合作的基础。第三方支付平台机构有着创造性的思维、专注于个性化等优点,但它并不是金融机构,受到诸多限制。商业银行作为金融业的龙头可以在资金监管和信贷方面与第三方支付合作以达到双赢局面。

二、第三方支付平台对商业银行的影响

(一)第三方支付平台对商业银行的中间业务收入的影响

随着中国人民银行不断调整存款和贷款的利率,商业银行获得的利率之间的差额缩小,原本以存贷利差为主的盈利方式受到了严重影响。中间业务已经成为商业银行新的利润增长点和主要业务,商业银行的中间业务主要包括支付结算、咨询、交易、保证、承诺等,在中间业务收入中尤其是支付结算收入一直以来都是大多数商业银行盈利的重要来源。但是,第三方支付平台利用其优势在经营领域不断地扩展,对商业银行的支付结算业务的市场占有率造成了冲击。第三方支付平台可以以较低费用甚至免费开展具有担保功能的支付业务,使得商业银行的银行卡网上交易业务受到影响,第三方支付平台公司取得了大部分因网上交易的中间业务收入。和商业银行相比,除没有实体账户外,第三方支付平台自己本身已经形成了相对独立的和银行功能类似的结算账户体系。例如,支付宝、财付通、快钱等为企业客户提供大额收付款和为个人客户提供转账汇款、免费跨行还款、订购机票等。同时具有全牌照的第三方支付平台还通过架设POS网络和代收费系统,开展线下收单、医保支付、现金充值等业务,形成了对商业银行中间业务新的竞争。

(二)商业银行传统业务产品销售和渠道将受影响

第三方支付平台对支付领域的垂直化,扩大了对传统行业的渗透。在中国,基金、保险等传统金融产品的代理销售一向都是商业银行的垄断业务,基金公司直接销售和第三方市场的占比较低。当前,第三方支付平台开始尝试通过第三方支付方式帮助保险、基金公司扩大销售,做大做强直销和代销业务,在一定程度上冲击商业银行的传统代理销售的渠道,减少代理业务收入。目前,部分第三方支付平台在用户群和交易量方面已经超过了一些规模相对比较小的银行。据不完全统计,目前在使用网上银行完成支付的用户中有超过二分之一是通过第三方平台接入的,超过了直接登陆网上银行进行支付的用户。商业银行被挤到服务的末端,甚至有被边缘化趋势。

(三)对商业银行的存贷款业务具有分流效应

尽管第三方支付平台需要在商业银行里开立存管账户,部分资金会留在商业银行,但是由于漏出效应,商业银行的存款来源不可避免的受到削弱。目前,客户可以通过银行网银、邮政汇款等方式进行现金充值,这就说明第三方支付平台在资金来源上可以在一定程度上不依赖商业银行体系的具有一定的“吸收”存款的能力。同时,第三方支付平台还具有商业银行的贷款服务功能。由于第三方支付平台对于整个产业链的交易和信誉有着全面的掌握,开始为中小企业和商户提供网上的融资平台,将会与商业银行提供的信贷业务产生激烈的竞争。例如,阿里巴巴的网络贷款规模由最初2007年的0.2亿元人民币增长到2010年的140亿,规模不容小觑。

(四)第三方支付平台会造成商业银行原有客户流失

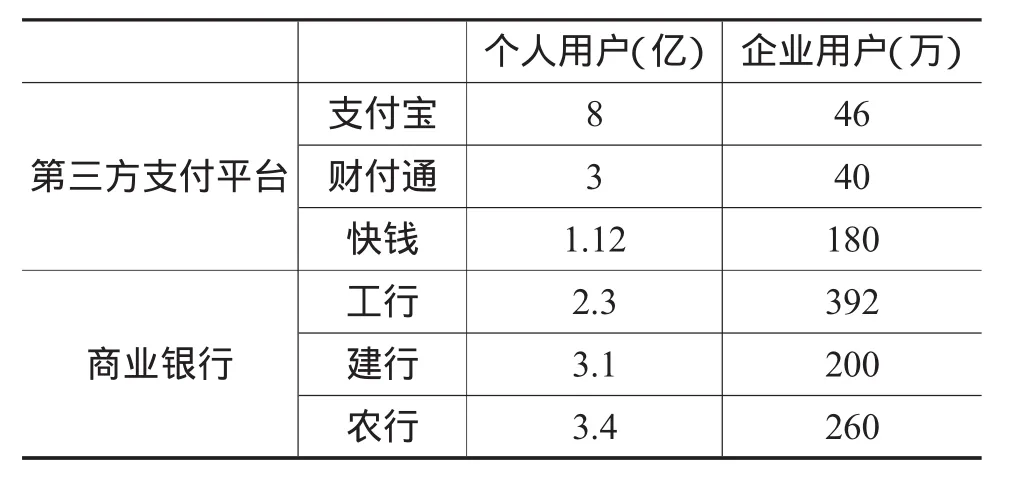

第三方支付平台基于本身的行业优势和产业链,往往依托B2B(Business To Business,即商家对商家)、B2C(Business To Consumer,即商家对客户)、C2C(Consumer To Consumer,即客户对客户)等类型交易,例如支付宝依托阿里巴巴电子商务平台和淘宝网、财付通依托QQ用户群和其网购网站、电信运营商依托手机固话用户。因此,第三方支付平台在信息流和物流上具有天然优势,银行则在客户争夺上处于弱势,原有客户必然面临被分流的危险。起初,第三方支付平台依附于商业银行的网关提供付款通道,但随着第三方支付平台的发展壮大,现在已不需要通过银行的网关而是通过自己创建的网关,并可以直接获得客户的信息。商业银行沦为第三方支付平台的发卡部门,失去了很多中间业务的客户。下表是截至2012年12月的第三方支付平台与商业银行客户的比较。

表1 第三方支付平台与商业银行客户的比较

由表1可以看出,第三方支付平台的个人用户数量远超过商业银行,其企业用户数量也在不断增长并向商业银行靠拢,商业银行面临着第三方支付平台客户的竞争。

(五)第三方支付平台创新的同时会增加银行的风险

在相关法律法规和技术水平不完善的情况下,第三方支付平台会面临许多风险,如:信息安全风险、洗钱风险、套现风险等,这些都直接威胁着商业银行的经营。近年来,不少不法分子利用第三方平台的漏洞,以达到洗钱的目的,使用银行的相关的业务,给商业银行带来法律风险和道德风险,影响银行的信誉。正是由于虚拟货币可以快速、自由地在现实货币和虚拟货币之间转换,具有即时性、匿名性和隐蔽性,且难于被跟踪和监控,因此这种形式的支付交易也就成为犯罪分子从事洗钱活动的潜在温床。

三、商业银行针对第三方支付平台的应对策略

(一)商业银行应该高度重视以支付业务为主的中间业务

长久以来,中国的商业银行往往只是把支付业务作为基础性、辅助性业务,支付业务的拓展也只是当作行政命令分配到各个部门和分支机构。但是,随着互联网的兴起和网络购物的蓬勃发展,支付业务里面蕴含着丰厚的利润。商业银行应该把支付业务提高到战略的高度来贯彻执行,抢占市场,先发制人。重视支付业务的重要步骤就是细分支付市场,商业银行对于支付业务要根据不同的客户、不同的需求提供不同方案的支付服务,满足客户的个性化需求。不能对所有客户实行一样的标准,对业务“一刀切”,只服务于大额客户而放弃小额客户,这样会导致小额客户倒向第三方支付平台,更加减少商业银行支付业务收入。

着重发展支付业务的同时,商业银行还应该完善电子支付系统,发展新型中间业务。一是结合市场丰富电子支付产品,加快发展手机支付、网上不同数额的分期支付等新型电子支付形式,提高客户使用体验,增加银行对客户的吸引力。二是研究不同行业电子支付特点,针对原有的支付制度对不同的行业分别进行调整,使其有一定的专业性,并向支付链两端拓展。三是在电子交易中提供中介业务,主要为资金监管和信用担保,可以增强买卖交易双方资金的安全性,提升电子商务信用等级。四是利用央行推出的超级网银系统,为客户提供更多一站式服务。

(二)大力发展虚拟销售渠道

第三方支付平台可以利用其平台销售保险、基金等金融产品,商业银行同样也可以发展虚拟的网络销售。相比第三方支付平台,商业银行在销售产品上具有专业性、信誉好、网点多等优势,可以利用其门户网站和网银为消费者提供理财、投资、基金等服务打造具有特色服务的网络销售支付平台,拓宽原来仅仅以窗口销售的模式。

(三)加强与第三方合作发展信贷业务,以达到共赢

由于第三方支付平台对商业银行的存贷款业务具有一定的分流效应,所以商业银行可以改变原来固有的信贷模式,尝试与第三方进行合作。

一是加强与第三方机构合作,大力拓展中小企业融资业务。在电子商务中,第三方支付掌握着大量中小企业的销量和信誉状况,银行可以加强这方面与第三方合作,对信誉好潜力大的中小企业提供信贷业务,以增加客户数量,增加收入。

二是借助第三方支付发展网络信贷。银行可以通过第三方支付拓展信贷业务,如网络联保贷款、应收账款融资、纯信用贷款等业务。

除了加强与第三方合作,商业银行还要主动加强负债管理,开拓新的信贷市场,如在资本市场发行各种债券和金融工具以增加资金来源。

(四)拓展客户群体,增加客户数量

商业银行作为金融服务机构,客户对其来说是至关重要的。商业银行在互联网迅速发展的年代,不能仅仅为客户提供简单的网上银行和支付服务,这难以满足消费者日益增长的对支付的需求。银行应该为客户提供集理财、咨询、担保、融资等为一体的综合平台,发挥商业银行的安全性好、信誉度高的优势,吸引客户,锁定客户。

尽管第三方支付平台对于商业银行有减少其用户数量的影响,但是第三方支付平台也可以是商业银行的大客户。商业银行应该着眼长远利益,顺应经济发展规律,加强对第三方支付平台的营销力度。由于第三方支付平台不是金融机构,它不能办理商业银行的传统支付和结算业务,绝大多数第三方支付平台都会选择商业银行作为资金的托管银行。商业银行应该抓住这一机遇,作为第三方支付平台托管银行吸附更多的资金。

(五)加强与第三方支付平台技术安全合作,提高风险控制水平

由于互联网的特殊性,第三方支付平台和网上银行会遭到木马病毒和黑客的攻击,网络安全受到威胁。因此,商业银行和第三方支付机构加强安全技术合作,充分认识和识别网上银行带来的风险,并采取各种有效的应对措施,如建立网上银行风险评估制度和管理机制,以提高风险控制水平。

(六)全面介入第三方支付平台领域

上文只是对于商业银行面临不同具体影响而提出的单一对策。在中国经济学界,有的学者对商业银行面对第三方支付平台的竞争提出“全面介入”的对策。所谓的全面介入模式主要包括:

一是利用自身优势,建立属于商业银行自己的信用评估体系。第三方支付平台之所以做大做强是因为其解决了网银支付不具备信用评估和担保服务的问题。商业银行如果能够建立自己的信用评估体系,就可以直面与第三方平台竞争,提供比第三方支付平台更有吸引力的相似服务。

二是直接介入电子支付链,向零售银行业务转变。在第三方支付的冲击下,商业银行不应该仅仅充当支付平台和客户连接的网关,而要直接面对客户,直接介入支付链,积极向零售银行转变。由于商业银行功能无法被取代,商业银行可以不断增加结算量、发卡量,推动网上银行向零售银行业务转型。

三是改变银行经营方式,通过参股、控股手段进入第三方支付平台领域。由于受到中国实行分业经营限制,商业银行可以通过参股、纯粹性控股的方式介入第三方支付公司,整合双方优势,使其成为商业银行集团的一个子公司。这样,商业银行可以通过整合集团资源拓展相关业务。

[1]毛志斌.第三方支付平台与商业银行间竞合关系浅析[J].管理观察,2010,(11).

[2]王茜,欧婷.第三方支付机构与银行的竞合关系分析[J].中国外资,2011,(18).

[3]谭润沾.银行支付业务的战略重要性:基于第三方支付视角[J].南方金融.2010,(1).

[4]贝为智.第三方支付平台对商业银行经营的影响与对策[J].区域金融研究.2011,(1).

[5]严正.浅谈第三方支付业务对商业银行的影响[J].时代金融.2012,(18).

[6]雷德荣.我国商业银行利率风险管理分析[J].内蒙古社会科学:汉文版,2011,(4).

[7]宋菲娅.商业银行与第三方支付平台关系分析[J].现代商业,2012,(15).

[8]黄继汇.网上第三方支付将与银行“抢食”[N].中国证券报,2006-09-26.

[9]张细松.中国第三方支付的发展模式选择——商业银行全面介入的视角[J].西安财经学院学报,2009,(2).

[10]樊巍.对民间资本入股村镇银行问题的若干思考[J].内蒙古社会科学:汉文版,2013,(1).

[11]王晓毛,邓宁昊.基于商业银行视角的第三方支付发展问题研究[J].金融经济,2012,(22).

[12]何燕岗.第三方支付给商业银行带来的机遇挑战[J].西南金融,2012,(3).

[13]俞艳波.第三方支付下商业银行的业务管理[J].金融管理和研究,2011,(5).

[责任编辑:陈展图]

F832.33

A

1673-8616(2013)06-0079-04

2013-09-11

张立伟,内蒙古社会科学院助理研究员、南京农业大学人文社会科学学院博士研究生(内蒙古呼和浩特,010010)。