经营绩效、市场情绪与保险股价格*

2013-03-09吴祥佑

吴祥佑

(1.闽江学院 新华都商学院;2.海西地方财政与发展研究中心,福建 福州 350108)

一、引言

经济的持续发展引致居民保险需求不断上升,推动着我国保险业的蓬勃发展。虽历经多年的快速发展,我国保险业仍处于发展的初级阶段,经由“做大”达致“做强”路径仍然存在,产业内规模扩张的冲动依然强烈。上市融资无疑是扩大资本优势,提升品牌价值,实现规模经济最有效的途径。随着我国证券市场的不断发育,保险业的迅速扩张,越来越多的保险公司希望上市融资。

事实上,近年来已有部分保险公司在内地或香港等地成功上市。2000年6月,中保国际在香港上市,成为第一家在香港上市的中资保险公司。随后,中国人保财险、中国人寿、中国平安和太平洋保险相继在香港交易所挂牌交易。2003年,中国人寿还顺利登陆美国股市,在纽交所成功上市。随着中国人寿的回归,目前在内地A股上市的保险公司共四家,分别是中国人寿、中国平安、中国太保和新华人寿。新华人寿是国内首家以A+H方式同步上市的保险公司,成为登陆国内资本市场的保险“第四股”,成功上市使其发展站上了新的起点。除这四家已经上市的公司外,其他保险公司也在积极争取上市。国内保险巨头中国人保的上市备受关注,国际金融危机的冲击只是暂时减缓了它的上市步伐,并未影响其上市准备工作的推进节奏。其实早在2002年,内地已有7家中资保险公司开始上市赛跑,争相完成了上市辅导期,均在竭力为上市做准备。

上市虽然是企业发展壮大的捷径,但上市本身并非只有好处,而无坏处,其中尤以股价剧烈波动对公司的伤害最大。股价在一定程度上反映了投资者对公司价值的评判,股价大幅波动不利于保险公司的健康发展。股价大幅下跌会使股东财富缩水,打击投资者信心,加大保险公司再融资的难度。如果股价连续下跌,则可能损害保险公司稳健经营的形象,打击承保市场上投保人的信心,引发退保的增加,威胁经营的稳定。2008年爆发的金融危机导致全球金融市场剧烈动荡,AIG危机则直接威胁到全球保险业的稳定。保险业,尤其是与资本市场高度一体化的保险业,容易成为金融危机传染源的新现实,引起了保险理论与实务界的高度重视,在此背景下上市保险公司的股价波动日渐成为理论研究的热点。目前,内地虽仅有四家保险公司在A 股上市,但作为保险业的代表,这四家上市公司是整个行业发展的领头羊,基本反映了整个行业的发展状况。研究保险股价的波动性,探索其产生的原因,寻求有效的应对策略对上市保险公司、投资者、投保人乃至整个国民经济都具有重要意义。

二、文献回顾

国外学者对保险股价格波动的研究成果主要集中在三个方面。

一是财务信息发布对股价的冲击。Foster(1975)发现,自Ball和Brown(1968)提出会计利润与股票价格正相关的观点后,学术界便开始检验市场作为一个整体对会计利润的反应(Ball,1972;Kaplan and Roll,1972;Sunder,1973),并检验未报告利润是否比已报告利润更能影响股价(Beavers and Dukes,1973)[1]。Fenn和Cole(1994) 考察了个别保险人发布重大投资亏损消息对其他寿险类股票收益率的传染效应,发现相关信息的发布对那些在垃圾债券或商业抵押资产上有较大投资份额以及那些大量出售保证收益保单的公司的股价有较大的冲击[2]。

二是保险股价对不同股利政策的反应。Lee和Forbes(1980)分析了股利政策对非寿险公司股价的影响,发现股利政策对非寿险公司的股价存在显著的影响,公司应选择股利政策最小化融资成本[3]。Akhigbe和Borde等(1997)考察了保险股价对股利增长的反应,发现股价会对股利增长做出正向的显著反应;寿险公司股价对股利增长的反应幅度小于非寿险公司和工业企业,但大于银行业,这可能源于寿险公司相对较低的自有资本[4]。

三是以保险股票或承保风险为基础资产的保险衍生品的定价问题。Cox和Schwebach(1992)考察了芝加哥交易市场上以保险股为基础资产的期货与期权的报价情况,发现一个基于保险期货的欧式买权等价于一份基于保险人承保风险组合的止损再保险,卖权相当于自留风险损失的贴现期望值,保险人可以用期货期权部分地替代传统止损再保险,提高经营风险转移的效率[5]。通过引入股票价格分布的扭曲算子,Wang(2000)给出了风险中性条件下期权价值的评估模型,并检验了Black-Scholes期权定价公式的适用性,为保险风险、金融风险的定价给出了一体化的模型与方法[6]。

可见,国外学者很重视财务信息披露及股利政策等对保险股价的冲击,较少关注承保利润、投资利润及市场情绪对保险股价的影响。这与金融危机前基于风险异质性而得出的保险业不会成为金融风险传染源的假说有关,在美国政府被迫拯救AIG而非雷曼公司的背景下,这些研究已明显落后于全球保险业的发展。

我国学者对保险股的研究主要也集中在三个方面。一是出于经验借鉴的动机,关注国外保险类股票股价的波动。余海丰和曲迎波(2007)研究了美国20家上市财险公司的股价波动风险,发现导致上市财险公司股价波动的原因主要有经营业绩变化、保险类股票股价的同步波动和投资者预期等[7]。因此,他们主张运用多种方法和手段做好上市财险公司的股价维护,防范、化解上市保险公司的股价波动风险。

二是在AIG危机的冲击下,关注保险业成为金融风险传染源的可能性及其应对策略。孙祁祥等(2008)发现,在此轮金融危机的形成机制和利益关系链条中,保险公司不仅充当了次级债券的重要投资者、重要的资金提供者,还通过提供信用类保险大大增强了市场和投资者的信心,是金融危机形成机制中的重要一环[8]。AIG危机雄辩地证明,违背基本“承保原则”的保险创新最终一定会受到惩罚。李娅和张倩(2008)分析了AIG危机产生的原因,探讨其带来的教训,认为我国保险业应警惕国际金融风险传导,注重风险控制,完善保险公司风险管理[9]。杨霞(2010)认为,AIG危机表明,保险业与其他金融业的相互渗透,在微观上因机构间不同的风险状况能分散集团风险;在宏观上因行为方式的不同对金融稳定可发挥不同的作用,但也可能会通过股权纽带关系和金融工具交易等渠道,导致跨部门的风险传染[10]。樊联社(2010)则仍然乐观地认为,保险市场与信贷市场、货币市场等资本市场的相互依赖性日渐增强,加快保险业发展,发挥其在金融资源配置中的重要作用,对健全金融体系、维护金融稳定具有重要作用[11]。

三是分析业绩及相关信息发布对保险股价的影响。魏锋和薛飞(2010)运用事件研究法检验了新《保险法》公布对我国保险股的冲击效应,发现新《保险法》的公布对保险股价有显著的冲击效应,对我国保险业的发展和保险股票投资者的行为都产生了影响[12]。盛虎和王学(2010)以每股收益、每股投资收益与每股承保利润间的关系为视角,研究了保险投资对我国上市保险公司收益的影响[13]。李捷(2010)认为,股价是上市保险公司价值的体现,股价波动不仅会对企业造成影响,也会影响投资者的利益,但实证分析表明,我国上市保险公司股价与其经营业绩仅存在较弱的相关性[14]。刘扬(2010)使用GARCH、EGARCH和GARCH-M模型,对保险股票收益率的波动性进行了分析,发现我国保险类股票的收益率具有尖峰厚尾性和异方差性,其波动具有持续性和非对称性[15]。

可见,在保险公司陆续上市的进程中,国内学术界目前主要关注保险股均衡价格的决定,而非价格的波动。这与国外保险股均衡价格已然确定,学术界主要关注各种随机因素对保险股价的冲击有所不同,但与我国保险业及资本市场的发展阶段相符。

三、保险股价波动模型的构建

(一)个体模型的构建

相对于其他产业,我国保险业的上市融资明显滞后,截至2011年12月16日在内地A股市场上市的保险公司仅有四家。由于各上市保险公司具有不同的特质,其股价波动特征各不相同。为充分揭示不同公司的股价表现,动态刻画保险业陆续上市的进程,应首先分析各保险股价格的个体特征。为此,我们先构建一个刻画各保险股价格波动特征的个体模型。

Ri=αi+βi1Ri,t-1+βi2rperfi+βi3rsh+βi4rsz+

γi1AD1+γi2AD2+γi3AD3+γi4AD4+γi5AD5+ui

(1)

其中,i=gs、pa、tb,分别代表中国人寿、中国平安和中国太保三家上市保险公司。由于新华人寿的上市时间过短,本文暂不对其股价波动进行分析。Ri=LnPi,t-LnPi,t-1是各上市保险公司股价的月度对数收益率,Pi,t是i公司t月底的股票收盘价;t=200701—201111,代表本文的样本期:2007年1月到2011年11月;rperf是各上市公司原保费收入的月度对数增长率,用于揭示股价对承保业绩的反应;rsh、rsz分别代表上证指数和深成指数的月度对数收益率,用于揭示市场情绪对保险股价的影响;ui是残差项,u~N(0,σ2)。

在保险公司陆续上市的进程中,新公司的上市必然会对已上市公司的股价形成冲击;金融危机及国家重大财政金融政策的变化也会影响保险股的价格波动。因此,本文虚拟变量AD的选择对象共有五个:一是2007年3月,继中国人寿的回归,中国平安在A股上市;二是2007年12月,继中国人寿和中国平安之后,中国太保在A股上市;三是2008年9月,美国雷曼公司正式宣布破产倒闭,全球金融危机爆发;四是2008年11月,我国宣布启动四万亿财政刺激计划;五是2011年1月银保新政及新保险会计准则的实施。经由邹检验(Chow test),最终确定AD的取值为:

因此,个体模型最终确定为,

Ri=αi+βi1Ri,t-1+βi2rperfi+βi3rsh+

βi4rsz+γiAD+ui

(2)

(二)整体保险业PANAL DATA模型的构建

独立考察各上市保险公司的股价变化仅有助于把握各公司股价波动的个性,不能从整体上把握保险股价变化的共性。为从整个产业的角度考察保险股的价格变化,本文构建如下面板数据模型:

(3)

经由邹检验(Chow test),发现四万亿财政刺激计划对保险股价格的冲击最为显著,因而面板数据模型的虚拟变量AD最终确定为:

四、样本选取与统计描述

(一)样本选取与数据处理

本文选取中国人寿、中国平安、中国太保、上证综指和深成指数每月的收盘价作为股价数据,原始数据均来自雅虎财经网站,其中中国人寿、上证综指、深成指数的样本期为2007年1月至2011年11月,中国平安的样本期为2007年3月至2011年11月,中国太保的样本期为2007年12月至2011年11月。中国平安由于2008年中期有重大投资信息发布,缺少该年7、8两个月的收盘价,以此前月份的收盘价填充,以保证面板数据的平衡。

原保费数据来自中国保险监督管理委员会网站的“人身险公司保费收入情况”的“人寿保险公司原保险保费收入情况表”(http://www.circ.gov.cn/web/site0/tab61/)。原始数据为各年原保费收入的月度累积数,用本月累积数减上月累积数即得本月原保险保费收入。尽管保险资金运用已成为现代保险业生存与发展的重要支柱,保险投资已成为保险公司获取利润的主要手段,但限于数据的可得性,本文仅以承保业绩表征上市保险公司的经营绩效。

(二)数据统计描述

表1给出了三支保险股和沪、深两市指数月度对数收益率的统计描述。Jarque-Bera统计量表明, 在1%的显著性水平下,各对数收益率的分布都具有明显的“尖峰厚尾”特征,不同于正态分布的假设。测量滞后1至10阶的自相关系数是否联合为0的统计量Q(10)表明, 在5%的显著性水平下,各序列均具有明显的自相关特征。五个系列的ADF检验和PP检验结果表明,各序列均为平稳序列, 对其直接建模不会出现伪回归的问题。

表1 各保险股对数收益率的基本统计特征

续表

五、实证结果与分析

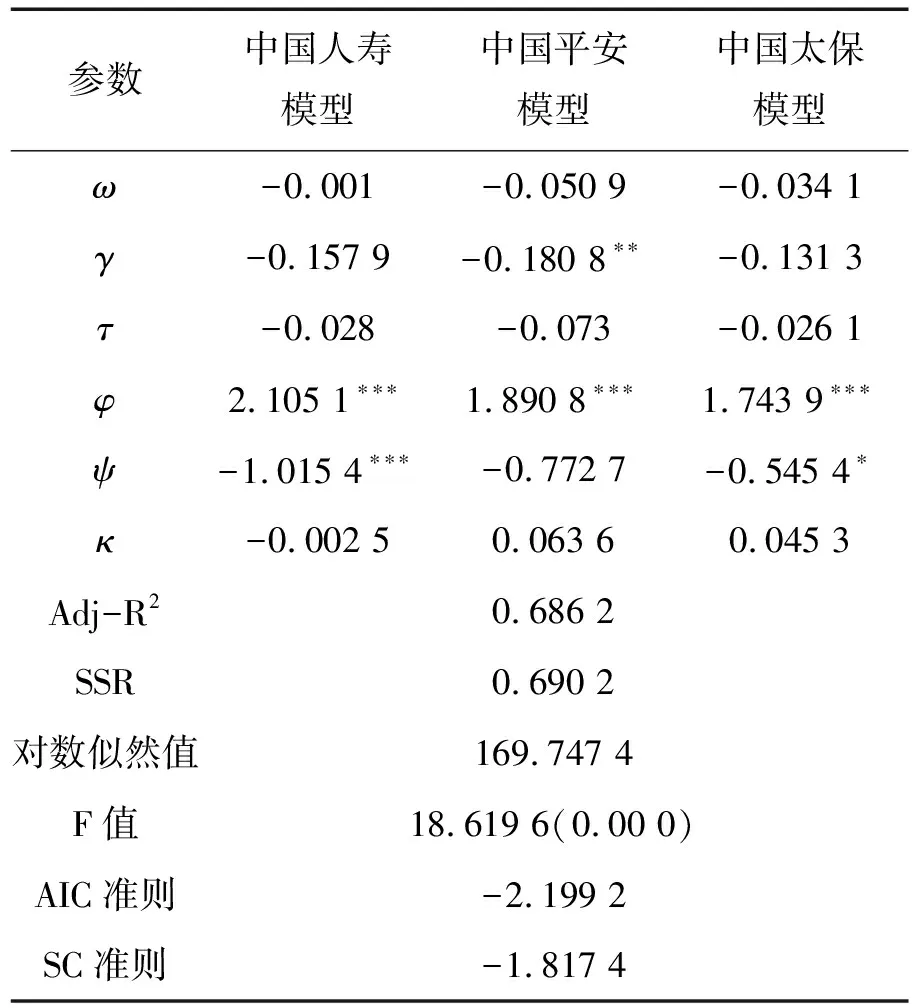

在不考虑保险股价波动溢出效应的条件下,表2给出了各上市保险公司股价独立波动模型的估计结果。

表2 各保险公司股价波动独立模型

表2显示,本期保险股收益率与上期保险股收益率成反方向变化,保险股价格具有自动修正的特征,一旦偏离均值就会自动修正。其中,中国人寿的修正速度最快,仅需3~4期即可恢复均值;中国平安的修正速度次之;中国太保的修正速度最慢。

令人不解的是,各保险股的月度收益率均与其月度原保险保费收入增长率反方向变化。为验证是否为模型设定错误,本文将月度原保险保费收入的对数值、当期及提前一期的月度保费收入增长率等变量依次引入模型,结果发现保险股的月度收益率均与其承保业绩反方向变化。虽然月度原保险保费收入增长率回归系数的显著性水平并不高,但在试用逐步回归法等多种变量筛选方法时,该变量总能进入方程,说明保险股的投资者并不按照保险公司在承保市场上的表现来做投资决策,也意味着投资者对承保业务的周期性有充分的认识。

各保险股收益率与上证指数收益率同方向变化且高度显著,说明投资者情绪对保险股收益率存在明显的影响,这与我国证券市场尚处于初级发展阶段,投资者尚不成熟的实际相符。各保险股收益率与深成指数收益率反方向变化,其原因可能是保险股多为大盘股,而深市股票多为小盘股。在情绪主导的证券市场上,中小板块高涨必然会吸纳大量的资金,大盘股,尤其是其中的保险股必然下跌。为避免上证指数与深成指数同时引入模型的共线性问题,本文尝试用逐步回归法选择其中最能反映股市情绪、最有解释能力的综合指数,结果表明这两个指数总能同时进入模型,且深成指数一直与保险股收益率反方向变化。

代表中国太保上市的虚拟变量的回归系数为负数,说明中国太保的上市确实对已上市的中国人寿和中国平安的股价形成了负向冲击,分散了一部分原本投资于这两支股票的资金。其中中国太保的上市对中国平安股价的冲击较大,对中国人寿股价的冲击较小,反映了中国太保与中国平安两家公司同质性更高的事实。由于中国平安与中国人寿的上市时间仅相隔2个月,无法进行邹断点检验(Chow test)。因此,本文忽略了中国平安上市对中国人寿股价的冲击。

表3 保险股价波动的PANAL DATA整体模型

保险股收益率波动整体面板数据模型的实证结果(见表3)与各保险公司股价波动独立模型的结果基本一致。保险股收益率与其滞后项反方向变化,表明保险股价存在自我修正的机制;保险股收益率与承保业务增长率反方向变化,既揭示了承保业务“盛衰转换”的周期性,也反映了投资者投资行为的短期性,说明保险股价格的短期波动多来自于投资者周期性的炒作。保险股收益率与上证指数收益率同方向变化而与深成指数反方向变化,说明保险股属于大盘股,其波动性与大盘指数更为接近。面板数据模型中表征四万亿财政刺激计划的虚拟变量的回归系数存在差异,四万亿刺激计划对中国平安和中国太保的股价有支持作用,但对中国人寿的股价却起到了下拉作用,说明两家在经营机制上更灵活的保险公司更能适应政策的变化。

六、结论与建议

本文研究了保险股价格与上市保险公司经营业绩及综合指数间的关系,揭示了保险股投资者投资行为的理性程度,分析了经营业绩和市场情绪在保险股价波动中的作用。

股价是股票未来现金流的现值之和,尽管未来是不确定的,股价可能高估或低估,但保险股价格应该与其经营业绩紧密相关。投资者可以通过对经营业绩的分析,做出理性的投资决策,但本文却发现保险股收益率与承保业绩增长率反方向变化,且所有的公司无一例外。这一方面与承保业务的周期性有关,另一方面也说明了保险股投资者的不成熟。

不发达的资本市场为投机者提供了很多暴利机会,诱导股民热炒某些股票,使其股价大幅波动。保险股受大盘情绪影响较大而与承保业绩反方向变化,说明保险股的短期投资者金融知识欠缺,常被不真实的信息左右,容易出现羊群效应,不是根据基本面,而是跟随市场传言或个人经验做出投资决策[16]。

新保险股的上市及四万亿财政刺激计划等重大财政金融政策会对保险股形成强有力的冲击,说明保险股易受政策的影响,明显受到系统性风险的影响。这一特质决定了保险股价格与经营业绩间的弱相关关系以及与大盘指数间的强相关关系。

股价是上市保险公司综合价值的体现,代表着上市公司的形象,是上市公司品牌最具说服力的代表,因而股价与上市公司发展息息相关。股价下跌会给公司经营层带来巨大的经营压力,影响承保市场上潜在投保人的投保决策,推高再融资成本,迟滞上市保险公司的做大做强。因此,保险监管者与具体的保险人均应高度重视股价波动风险,研究股价波动规律,采取措施防范化解股价波动风险。保险监管部门应监督上市保险公司及时、准确、完整地披露相关业绩信息,及时澄清虚假信息,防止虚假信息对投资者的误导。上市保险公司则应依据自身的价值,结合市场情况,保持股价的相对稳定,维护公司财务稳健的外部形象,争取更好的再融资条件。

[参考文献]

[1]George Foster.Accounting Earnings and Stock Prices of Insurance Companies[J].The Accounting Review,50,1975(4):686-698.

[2]Fenn G, Cole R.Announcements of asset-quality problems and contagion effects in the life insurance industry[J].Journal of Financial Economics,35,1994(2):181-198.

[3]Lee C-F, Forbes S.Dividend Policy, Equity Value, and Cost of Capital Estimates for the Property and Liability Insurance Industry[J].Journal of Risk and Insurance,47,1980(2):205-222.

[4]Akhigbe A, Borde S, Madura J.Valuation Effects of Insurers’Security Offerings[J].Journal of Risk and Insurance, 64,1997(1):123-146.

[5]Cox S, Schwebach R.Insurance futures and Hedging Insurance Price Risk[J].Journal of Risk and Insurance,59,1992(4):628-644.

[6]Wang S-S.A Class of Distortion Operators for Pricing Financial and Insurance Risks[J].Journal of Risk and Insurance,67,2000(1):15-36.

[7]余海丰,曲迎波.上市财险公司股价波动风险及其防范[J].南方金融,2007(2):60-63.

[8]孙祁祥,郑伟,肖志光.保险业与美国金融危机:角色及反思[J].保险研究,2008(11):104-110.

[9]李娅,张倩.AIG被接管对我国保险业的警示[J].保险研究,2008(11):111-115.

[10]杨霞.保险业在国家金融稳定中的作用[J].保险研究,2010(2):31-36.

[11]樊联社.浅谈保险业与金融稳定[J].西部金融,2010(2):47-48.

[12]魏锋,薛飞新.《保险法》公布事件的市场效应与经济后果[J].保险研究,2010(1):20-26.

[13]盛虎,王学.我国保险投资对保险公司收益的影响研究[J].金融理论与实践,2010(2):97-100.

[14]李捷.上市保险公司股价和经营业绩相关性研究[J].时代金融,2010(8):50-51.

[15]刘扬.基于GARCH模型的我国保险类股票收益率波动研究[J].中国商界,2010(7):7-8,16.

[16]陈可,张杰.股票市场知情交易者的定价策略与信息揭示——从投资者行为对“个股收益正偏”及“酌情揭示”的理论解释[J].西部论坛,2012,22(4):50-55.